W dzisiejszych czasach, kiedy coraz więcej osób decyduje się na wynajem nieruchomości, kluczowe staje się zrozumienie wszystkich formalności i obowiązków podatkowych. Ten artykuł został stworzony, aby w przystępny sposób przeprowadzić Cię przez meandry przepisów, wyjaśniając, jak prawidłowo zgłosić najem do urzędu skarbowego i jakie zasady opodatkowania ryczałtem obowiązują w 2026 roku.

Zgłoszenie najmu do urzędu skarbowego kluczowe obowiązki i ryczałt ewidencjonowany w 2026 roku

- Obowiązek formalnego zgłoszenia umowy do urzędu skarbowego dotyczy wyłącznie najmu okazjonalnego (w ciągu 14 dni od rozpoczęcia najmu).

- Dla najmu tradycyjnego zgłoszeniem jest pierwsza wpłata ryczałtu, bez konieczności składania dodatkowych dokumentów.

- Jedyną formą opodatkowania najmu prywatnego jest ryczałt od przychodów ewidencjonowanych ze stawkami 8,5% (do 100 000 zł) i 12,5% (powyżej 100 000 zł).

- Małżonkowie ze wspólnością majątkową mogą skorzystać z podwójnego limitu 200 000 zł dla stawki 8,5%.

- Podatek należy wpłacać do 20. dnia miesiąca następującego po miesiącu uzyskania przychodu, a roczne rozliczenie odbywa się na formularzu PIT-28 do 30 kwietnia.

- Brak zgłoszenia najmu okazjonalnego pozbawia wynajmującego przywilejów uproszczonej eksmisji, a niepłacenie podatku grozi wysokimi grzywnami i karną stawką 75%.

Rozpoczynając przygodę z wynajmem nieruchomości, wielu właścicieli zastanawia się, jakie obowiązki formalne i podatkowe na nich ciążą. Zrozumienie tych przepisów jest absolutnie kluczowe nie tylko dla zachowania zgodności z prawem, ale przede wszystkim dla Twojego bezpieczeństwa finansowego i uniknięcia nieprzyjemnych konsekwencji ze strony urzędu skarbowego. Warto więc poświęcić chwilę, aby dokładnie zapoznać się z tym, co należy zrobić, aby spać spokojnie.

Najem tradycyjny a okazjonalny: kluczowa różnica dla wynajmującego

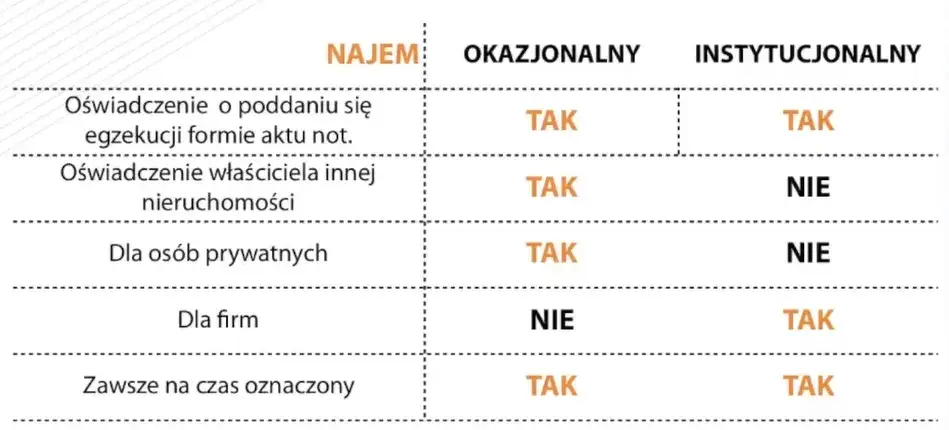

Zacznijmy od podstaw, czyli rozróżnienia dwóch głównych rodzajów umów najmu, które mają kluczowe znaczenie dla Twoich obowiązków. Najem tradycyjny to standardowa umowa regulowana przepisami Kodeksu cywilnego. Jest to najczęściej spotykana forma, która nie wymaga żadnych dodatkowych zgłoszeń do urzędu skarbowego poza opłacaniem podatku. Daje ona najemcy stosunkowo szeroką ochronę, co dla wynajmującego może wiązać się z pewnymi wyzwaniami w przypadku problemów z lokatorem.

Zupełnie inaczej wygląda sytuacja w przypadku najmu okazjonalnego. Jest to specjalny rodzaj umowy, który daje wynajmującemu znacznie większe bezpieczeństwo, przede wszystkim w zakresie uproszczonej procedury eksmisji najemcy. Aby jednak umowa najmu okazjonalnego była ważna i skuteczna, musi spełniać szereg warunków, w tym co najważniejsze wymaga formalnego zgłoszenia do urzędu skarbowego. Bez tego zgłoszenia, nawet jeśli umowa zostanie nazwana "okazjonalną", w świetle prawa będzie traktowana jak najem tradycyjny, pozbawiając Cię wszystkich przywilejów.

Jak wynika z mojego doświadczenia, to właśnie obowiązek zgłoszenia najmu okazjonalnego jest najczęściej pomijany lub niedopełniany przez właścicieli. Pamiętaj, że zgodnie z przepisami, zgłoszenia tego należy dokonać w terminie 14 dni od dnia rozpoczęcia najmu. To bardzo ważny termin, którego przekroczenie ma realne konsekwencje, o których opowiem w dalszej części artykułu.

Jak zgłosić najem okazjonalny krok po kroku?

Skoro już wiesz, że najem okazjonalny wymaga zgłoszenia, przejdźmy do praktycznej instrukcji, jak to zrobić. Proces ten, choć wydaje się skomplikowany, w rzeczywistości jest dość prosty, pod warunkiem trzymania się terminów i procedur:

- Przygotuj dokumenty: Upewnij się, że masz podpisaną umowę najmu okazjonalnego wraz z załącznikami: oświadczeniem najemcy o poddaniu się egzekucji oraz wskazaniem lokalu zastępczego (lub oświadczeniem właściciela lokalu zastępczego).

- Wypełnij formularz Zgłoszenie najmu okazjonalnego: Chociaż nie ma jednego, oficjalnego formularza o takiej nazwie, zgłoszenie to zazwyczaj przyjmuje formę pisma do naczelnika urzędu skarbowego. Powinno ono zawierać Twoje dane, dane najemcy, adres nieruchomości, datę zawarcia umowy oraz datę rozpoczęcia najmu.

- Dołącz umowę i oświadczenia: Do pisma dołącz kopię umowy najmu okazjonalnego wraz ze wszystkimi wymaganymi oświadczeniami.

- Złóż zgłoszenie w terminie: Masz na to 14 dni od dnia rozpoczęcia najmu. Nie od daty podpisania umowy, a od daty, kiedy najemca faktycznie zaczął korzystać z lokalu.

Kluczowe informacje, które muszą znaleźć się w zgłoszeniu, to przede wszystkim Twoje dane identyfikacyjne (imię, nazwisko, PESEL/NIP), dane najemcy, dokładny adres wynajmowanej nieruchomości, data zawarcia umowy najmu okazjonalnego oraz data faktycznego rozpoczęcia najmu. Co do skanu umowy tak, do zgłoszenia należy dołączyć kopię umowy najmu okazjonalnego wraz z załącznikami.

Najwygodniejszą metodą złożenia zgłoszenia jest skorzystanie z e-Urzędu Skarbowego. Możesz to zrobić online, logując się do swojego konta i wysyłając pismo ogólne, do którego załączysz skany wszystkich dokumentów. To oszczędza czas i pozwala uniknąć wizyty w urzędzie.

Wynajem tradycyjny: czy są jakieś formalności?

W przypadku najmu tradycyjnego, czyli standardowej umowy najmu, nie ma obowiązku formalnego zgłaszania samej umowy do urzędu skarbowego. Nie musisz składać żadnych dodatkowych dokumentów ani pism informujących o tym, że wynajmujesz mieszkanie. To znacznie upraszcza sprawę w porównaniu do najmu okazjonalnego.

Mimo braku formalności zgłoszeniowych, Twoje obowiązki podatkowe pozostają. W przypadku najmu tradycyjnego, pierwsza wpłata podatku od uzyskanego przychodu jest traktowana jako forma "zgłoszenia" zamiaru opodatkowania ryczałtem. Oznacza to, że sam fakt uiszczenia pierwszej zaliczki na podatek informuje urząd skarbowy o tym, że uzyskujesz przychody z najmu i wybrałeś ryczałt jako formę opodatkowania. Pamiętaj, aby zrobić to w odpowiednim terminie, o czym opowiem za chwilę.

Podatek od najmu w 2026: wszystko o ryczałcie ewidencjonowanym

W 2026 roku, podobnie jak w latach poprzednich, ryczałt od przychodów ewidencjonowanych jest jedyną i obowiązkową formą opodatkowania najmu prywatnego. Oznacza to, że jeśli wynajmujesz mieszkanie jako osoba fizyczna, poza działalnością gospodarczą, nie masz możliwości wyboru innej formy rozliczenia, takiej jak skala podatkowa. Co ważne, w przypadku ryczałtu nie możesz odliczać żadnych kosztów uzyskania przychodu, takich jak koszty remontów, odsetki od kredytu czy amortyzacja. Podatek płacisz od całego uzyskanego przychodu. Aktualne stawki podatkowe dla ryczałtu od najmu w 2026 roku prezentują się następująco:- 8,5% od przychodów do kwoty 100 000 zł rocznie.

- 12,5% od nadwyżki przychodów ponad 100 000 zł rocznie.

Jak prawidłowo liczyć próg 100 000 zł? To proste. Sumujesz wszystkie przychody z najmu prywatnego (niezależnie od liczby nieruchomości) uzyskane od początku roku. Dopóki suma ta nie przekroczy 100 000 zł, płacisz 8,5%. Gdy tylko przekroczysz ten limit, od kwoty nadwyżki stosujesz stawkę 12,5%. Na przykład, jeśli w listopadzie osiągniesz 95 000 zł przychodu, a w grudniu kolejne 10 000 zł, to od pierwszych 5 000 zł z grudnia zapłacisz 8,5%, a od pozostałych 5 000 zł już 12,5%.

Warto zwrócić uwagę na specjalny limit dla małżonków. Jeśli posiadasz wspólność majątkową z małżonkiem, limit przychodów opodatkowanych stawką 8,5% wynosi łącznie 200 000 zł. To podwójna kwota w stosunku do osoby samotnej. Możecie z niego skorzystać, niezależnie od tego, czy rozliczacie się osobno, czy całość przychodów z najmu rozlicza jeden z Was. Jest to korzystne rozwiązanie, które pozwala dłużej cieszyć się niższą stawką podatku.

Podatek od najmu należy wpłacać co miesiąc (lub kwartalnie, jeśli spełniasz określone warunki i zgłosisz to do urzędu skarbowego). Termin płatności to 20. dzień miesiąca następującego po miesiącu, w którym uzyskałeś przychód. Przykładowo, za przychody z najmu uzyskane w styczniu, podatek musisz wpłacić do 20 lutego. Pamiętaj, aby wpłacać go na swój indywidualny mikrorachunek podatkowy, który możesz wygenerować na stronie Ministerstwa Finansów.

Roczne rozliczenie z fiskusem: o czym pamiętać składając PIT-28?

Po zakończeniu roku podatkowego, niezależnie od tego, czy opłacałeś podatek miesięcznie, czy kwartalnie, masz obowiązek złożenia rocznej deklaracji podatkowej. Przychody z najmu prywatnego opodatkowane ryczałtem ewidencjonowanym wykazuje się na formularzu PIT-28. Termin na złożenie tego zeznania to 30 kwietnia roku następującego po roku podatkowym. W zeznaniu PIT-28 należy wykazać sumę wszystkich przychodów uzyskanych z najmu w danym roku oraz sumę wpłaconych zaliczek na podatek. Ważne jest, aby dokładnie sprawdzić wszystkie kwoty i uniknąć typowych błędów, takich jak pominięcie części przychodów czy błędne zsumowanie wpłaconych kwot. W razie wątpliwości zawsze warto skorzystać z dostępnych narzędzi do rozliczeń online lub porad doradcy podatkowego.

Co grozi za błędy i zaniechania? Poznaj realne konsekwencje

Niedopełnienie obowiązków związanych z najmem może mieć poważne konsekwencje, dlatego tak ważne jest, aby traktować je z należytą uwagą. Zacznijmy od niezgłoszenia najmu okazjonalnego w terminie 14 dni. Jak już wspomniałam, konsekwencją tego zaniechania jest to, że umowa, choć nazwana "okazjonalną", będzie traktowana jak zwykła umowa najmu. Oznacza to, że tracisz wszystkie przywileje związane z uproszczoną procedurą eksmisji najemcy. W praktyce, w przypadku problemów z lokatorem, będziesz musiał przejść przez długotrwałą i skomplikowaną procedurę sądową, zamiast skorzystać z szybszego rozwiązania. Co istotne, samo niezgłoszenie umowy najmu okazjonalnego nie wiąże się z bezpośrednimi karami finansowymi od urzędu skarbowego, pod warunkiem, że podatek od najmu jest regularnie i terminowo opłacany.

Znacznie poważniejsze konsekwencje grożą za niepłacenie podatku od najmu. Ukrywanie dochodów z najmu jest traktowane jako wykroczenie lub przestępstwo skarbowe, w zależności od wysokości nieujawnionej kwoty. W najlepszym wypadku, zostaniesz zobowiązany do zapłaty zaległego podatku wraz z odsetkami za zwłokę. Jednak to nie wszystko. Urząd skarbowy może nałożyć na Ciebie wysokie grzywny, których wysokość jest uzależniona od skali naruszenia. W skrajnych przypadkach, gdy urząd skarbowy sam wykryje nieujawnione dochody, może zastosować karną stawkę 75% od tych dochodów, co jest niezwykle dotkliwe finansowo.

Jeśli zdarzy Ci się spóźnić ze zgłoszeniem najmu okazjonalnego lub z płatnością podatku, istnieje możliwość skorzystania z instytucji czynnego żalu. Jest to pisemne oświadczenie, w którym informujesz urząd skarbowy o popełnionym błędzie, zanim urząd sam się o nim dowie. Aby czynny żal był skuteczny, musisz jednocześnie uregulować wszystkie zaległości (np. zapłacić zaległy podatek wraz z odsetkami). Czynny żal może uchronić Cię przed karą grzywny, ale nie zwalnia z obowiązku zapłaty zaległego podatku i odsetek.

Przeczytaj również: Warszawa: Wynajem parkingu Ile kosztuje i jak znaleźć najlepszą ofertę?

Najczęstsze pułapki podatkowe: jak ich świadomie unikać?

- Media i czynsz administracyjny: To częsta kwestia, która budzi wątpliwości. Aby uniknąć opodatkowania opłat za media (prąd, woda, gaz) oraz czynszu administracyjnego, umowa najmu powinna jasno określać, że najemca ponosi te koszty osobno, niezależnie od kwoty czynszu najmu. W idealnej sytuacji, najemca powinien mieć odrębne umowy z dostawcami mediów lub wynajmujący powinien jedynie refakturować te koszty, bez doliczania marży. Jeśli w umowie jest jedna, zryczałtowana kwota za najem, która obejmuje również media, to cała ta kwota będzie traktowana jako przychód podlegający opodatkowaniu.

- Kaucja zwrotna: Kaucja, którą pobierasz od najemcy jako zabezpieczenie na wypadek zniszczeń lub zaległości, nie stanowi przychodu podlegającego opodatkowaniu ryczałtem. Jest to kwota zwrotna i nie jest traktowana jako Twój dochód. Dopiero w momencie, gdy kaucja zostanie zatrzymana na pokrycie szkód lub nieopłaconego czynszu, jej część lub całość staje się Twoim przychodem i wtedy podlega opodatkowaniu.