Inwestowanie w nieruchomości na wynajem w Polsce to temat, który budzi wiele emocji i pytań. Wielu z nas zastanawia się, czy to wciąż opłacalna forma lokowania kapitału i generowania dochodu pasywnego. Ten artykuł stanowi kompleksową analizę finansową wynajmu nieruchomości w Polsce, uwzględniającą realne koszty, obciążenia podatkowe i metody obliczania czystego zysku, aby pomóc Ci ocenić opłacalność tej inwestycji.

Realny zysk z wynajmu mieszkania w Polsce co musisz wiedzieć o dochodzie netto?

- Średnie przychody z najmu w dużych miastach wahają się od 2800 zł do 4500 zł miesięcznie, w zależności od lokalizacji i metrażu.

- Kluczowe koszty obniżające zysk to podatek od najmu, czynsz administracyjny, ubezpieczenie nieruchomości oraz wydatki na remonty i naprawy.

- Podatek od najmu prywatnego najczęściej rozliczany jest ryczałtem 8,5% (do 100 000 zł rocznie) lub 12,5% (od nadwyżki), bez możliwości odliczania kosztów.

- Realna rentowność netto (ROI) inwestycji w najem, po uwzględnieniu wszystkich kosztów i ryzyka pustostanów, wynosi od 3% do 4,5%.

- W kalkulacji zysku należy uwzględnić ryzyko pustostanów, przyjmując bezpiecznie 11 miesięcy przychodu w roku.

- Lokalizacja, standard wykończenia oraz typ nieruchomości (np. kawalerki) mają kluczowy wpływ na wysokość potencjalnego zysku.

Zysk z wynajmu to coś więcej niż czynsz: kluczowe pojęcia na start

Kiedy rozmawiamy o wynajmie nieruchomości, często mylimy pojęcia przychodu, dochodu i rentowności. To błąd, który może prowadzić do błędnych decyzji inwestycyjnych. Przychód to całość środków, które otrzymujesz od najemcy, natomiast dochód to już kwota po odjęciu wszystkich kosztów. Rentowność inwestycji, czyli wskaźnik ROI, pokazuje, jak efektywnie pracuje Twój kapitał. W tym artykule skupię się na dochodzie netto i rentowności, aby przedstawić realną opłacalność inwestycji w mieszkanie na wynajem.

Jak odróżnić przychód, dochód i rentowność inwestycji?

Zrozumienie różnicy między tymi trzema pojęciami jest absolutnie kluczowe dla każdego inwestora w nieruchomości. Przychód z najmu to po prostu kwota czynszu, którą co miesiąc otrzymujesz od najemcy. To jest punkt wyjścia, ale nie pokazuje realnej sytuacji finansowej. Dochód z najmu to już bardziej precyzyjna miara to przychód pomniejszony o wszystkie koszty związane z posiadaniem i wynajmowaniem nieruchomości, takie jak podatki, czynsz administracyjny, ubezpieczenie czy koszty napraw. Dopiero dochód netto pokazuje, ile faktycznie zostaje w Twojej kieszeni. Z kolei rentowność inwestycji (ROI Return on Investment) to wskaźnik procentowy, który pozwala ocenić efektywność zainwestowanego kapitału. Oblicza się ją, dzieląc roczny dochód netto przez całkowity koszt zakupu nieruchomości i jej przygotowania do wynajmu. Zrozumienie tych różnic pozwala na świadome podejmowanie decyzji i realną ocenę opłacalności.

Realia rynkowe: Czego możesz się spodziewać w największych miastach Polski?

Polski rynek najmu charakteryzuje się dużą dynamiką, zwłaszcza w dużych aglomeracjach. Popyt na mieszkania na wynajem utrzymuje się na wysokim poziomie, co przekłada się na stabilne, a często rosnące stawki czynszów. Moje obserwacje wskazują, że w największych miastach, takich jak Warszawa, Kraków, Wrocław czy Trójmiasto, średnie przychody z najmu dla mieszkań o powierzchni 40-50 m² wahają się od 2800 zł do nawet 4500 zł miesięcznie. Oczywiście, Warszawa niezmiennie przoduje pod względem wysokości stawek. W mniejszych miastach, choć popyt również jest obecny, stawki są niższe, kształtując się w przedziale 2000-2600 zł. Ta różnica w stawkach jest jednym z głównych czynników, które należy brać pod uwagę przy wyborze lokalizacji inwestycji.

Krok 1: Ile realnie zarobisz na czynszu? Przegląd stawek rynkowych

Zanim przejdziemy do szczegółowej kalkulacji zysku netto, musimy ustalić punkt wyjścia, czyli potencjalny przychód z czynszu. To właśnie wysokość czynszu, którą możesz uzyskać za swoje mieszkanie, jest fundamentem wszystkich dalszych obliczeń. Przyjrzyjmy się, czego możesz się spodziewać na polskim rynku.Analiza cen w Warszawie, Krakowie, Wrocławiu i Trójmieście

Jak wspomniałam wcześniej, największe polskie metropolie oferują najwyższe stawki czynszu. W Warszawie, Krakowie, Wrocławiu i Trójmieście, za mieszkanie o powierzchni 40-50 m², możesz spodziewać się przychodu w przedziale od 2800 zł do 4500 zł miesięcznie. Z mojego doświadczenia wynika, że Warszawa konsekwentnie utrzymuje pozycję lidera pod względem wysokości czynszów, co czyni ją atrakcyjną, choć i droższą, lokalizacją dla inwestorów. Warto jednak pamiętać, że nawet w obrębie jednego miasta stawki mogą się znacznie różnić w zależności od konkretnej dzielnicy, standardu wykończenia i bliskości kluczowych punktów, takich jak uczelnie czy centra biznesowe.

Mniejsze miasta vs. metropolie: gdzie opłacalność jest najwyższa?

Decyzja o inwestowaniu w metropolii czy w mniejszym mieście to często dylemat. W mniejszych miastach, jak już wspomniałam, stawki czynszu są niższe, oscylując w granicach 2000-2600 zł. Jednakże, zazwyczaj niższa jest również cena zakupu nieruchomości. To sprawia, że w niektórych przypadkach rentowność procentowa (ROI) w mniejszych miastach może być porównywalna, a nawet wyższa, niż w metropoliach, gdzie ceny zakupu są znacznie wyższe. Inwestorzy z mniejszym kapitałem początkowym często wybierają mniejsze miasta, szukając stabilnego, choć niższego nominalnie, dochodu. Kluczem jest zawsze dokładna analiza lokalnego rynku i porównanie cen zakupu z potencjalnymi przychodami z najmu.

Jak metraż i liczba pokoi wpływają na potencjalny przychód?

Metraż i liczba pokoi to jedne z najbardziej fundamentalnych czynników wpływających na wysokość czynszu i atrakcyjność nieruchomości dla najemców. Z moich obserwacji wynika, że kawalerki i mieszkania dwupokojowe, zwłaszcza w dużych miastach, cieszą się największym popytem. Są one idealne dla studentów, młodych singli czy par, a także pracowników korporacji. Co więcej, często oferują one najwyższą stopę zwrotu w stosunku do ceny zakupu. Większe mieszkania, choć generują wyższy nominalny czynsz, są zazwyczaj droższe w zakupie, a ich rentowność procentowa może być niższa. Mniejsze mieszkania są również łatwiejsze i szybsze do wynajęcia, co minimalizuje ryzyko pustostanów.

Krok 2: Od przychodu do zysku: lista kosztów, które musisz uwzględnić

Zrozumienie realnego zysku z wynajmu wymaga dokładnego uwzględnienia wszystkich kosztów, które obniżają Twój przychód. Wielu inwestorów popełnia błąd, skupiając się wyłącznie na wysokości czynszu, zapominając o szeregu opłat i wydatków. Pamiętaj, że to, co faktycznie zostanie w Twojej kieszeni, to przychód pomniejszony o wszystkie te pozycje.

Stałe opłaty po stronie właściciela: czynsz do spółdzielni i fundusz remontowy

Jako właściciel nieruchomości, co miesiąc będziesz ponosić pewne stałe opłaty, niezależnie od tego, czy mieszkanie jest wynajmowane, czy nie. Najważniejszą z nich jest czynsz administracyjny, który w zależności od lokalizacji, metrażu i standardu budynku, może wynosić od około 500 zł do 800 zł miesięcznie. W jego skład wchodzą opłaty za utrzymanie części wspólnych, wywóz śmieci, ogrzewanie (jeśli jest centralne) oraz, co ważne, opłaty na fundusz remontowy. Fundusz remontowy to Twoja inwestycja w przyszłość budynku dzięki niemu możliwe są większe remonty elewacji, dachu czy instalacji. Te koszty są stałe i konieczne, a ich wysokość jest ustalana przez spółdzielnię lub wspólnotę mieszkaniową.

Podatki, czyli ile musisz oddać fiskusowi? (Ryczałt 8,5% i 12,5%)

W Polsce dominującą formą opodatkowania najmu prywatnego jest ryczałt od przychodów ewidencjonowanych. Jest to rozwiązanie stosunkowo proste, ale ma swoje specyficzne zasady. Stawka ryczałtu wynosi 8,5% od przychodu, jeśli Twoje roczne przychody z najmu nie przekroczą 100 000 zł. Jeśli jednak przekroczysz tę kwotę, od nadwyżki powyżej 100 000 zł będziesz musiał zapłacić podatek w wysokości 12,5%. Kluczową cechą tej formy opodatkowania jest to, że nie możesz odliczać żadnych kosztów związanych z nieruchomością (np. czynszu administracyjnego, remontów) od przychodu. Płacisz podatek od całej kwoty czynszu, co znacząco wpływa na finalny dochód netto.Niewidoczne koszty: ubezpieczenie, drobne naprawy i odświeżanie mieszkania

Oprócz stałych opłat i podatków, istnieją również inne, często pomijane koszty, które jednak znacząco wpływają na realny zysk. Moim zdaniem, ich uwzględnienie jest kluczowe dla realistycznej kalkulacji:

- Ubezpieczenie nieruchomości: To absolutna podstawa. Roczny koszt ubezpieczenia mieszkania, chroniącego przed takimi zdarzeniami jak zalanie, pożar czy kradzież, to zazwyczaj około 300-500 zł. To niewielka kwota w porównaniu do potencjalnych strat.

- Koszty drobnych napraw i konserwacji: Nawet w najlepiej utrzymanym mieszkaniu zdarzają się usterki cieknący kran, zepsuta spłuczka, uszkodzona roleta. Warto założyć pewien bufor na tego typu wydatki.

- Koszty odświeżenia lokalu między najemcami: Po kilku latach wynajmowania, mieszkanie wymaga odświeżenia. Malowanie ścian, drobne naprawy, a czasem wymiana zużytych elementów wyposażenia to standard. Warto założyć na to budżet, np. raz na 2-3 lata.

- Ewentualne opłaty za media: Choć zazwyczaj prąd, gaz czy internet są przenoszone na najemcę, zdarzają się sytuacje, gdy właściciel partycypuje w tych kosztach lub ponosi je w okresach przejściowych.

Pustostan: cichy zabójca rentowności. Jak go uwzględnić w kalkulacji?

Pustostan to okres, w którym mieszkanie stoi puste i nie generuje przychodu z najmu, ale Ty nadal ponosisz stałe koszty (czynsz administracyjny, podatek, ubezpieczenie). To jeden z największych zabójców rentowności, często niedoszacowywany przez początkujących inwestorów. Aby bezpiecznie uwzględnić to ryzyko w kalkulacji, zawsze przyjmuję, że mieszkanie generuje przychód przez 11 miesięcy w roku. Oznacza to, że roczny zysk obniża się o około 8-9%, co jest realistycznym buforem na znalezienie nowego najemcy, odświeżenie lokalu czy nieprzewidziane okoliczności. Lepiej być przygotowanym na taką ewentualność, niż być zaskoczonym brakiem dochodu.

Koszty jednorazowe: prowizja dla agenta i przygotowanie lokalu

Na początku inwestycji, a także przy każdej zmianie najemcy, mogą pojawić się koszty jednorazowe, które również należy wziąć pod uwagę:

- Prowizja dla biura nieruchomości: Jeśli korzystasz z usług pośrednika w znalezieniu najemcy, musisz liczyć się z prowizją, która zazwyczaj stanowi równowartość jednego miesięcznego czynszu.

- Koszty przygotowania lokalu do wynajmu: Mogą to być drobne zakupy wyposażenia (np. garnki, sztućce, pościel), profesjonalne sprzątanie, a także konsultacja prawna umowy najmu. Dobrze przygotowana umowa to podstawa bezpieczeństwa inwestycji.

Krok 3: Kalkulator zysku: jak obliczyć miesięczny i roczny dochód netto?

Po omówieniu wszystkich składowych, nadszedł czas na najważniejsze praktyczne zastosowanie tej wiedzy do obliczenia realnego dochodu netto. To właśnie ta kalkulacja pokaże Ci, ile faktycznie zarobisz na swojej nieruchomości po odjęciu wszystkich kosztów.

Wzór na czysty zysk: od przychodu odejmij wszystkie koszty

Obliczenie miesięcznego i rocznego dochodu netto z wynajmu sprowadza się do prostego wzoru. Musisz pamiętać, aby wszystkie koszty przeliczyć na okres miesięczny lub roczny, w zależności od tego, jaki horyzont czasowy Cię interesuje:

Dochód Netto = Przychód z czynszu - (Czynsz administracyjny + Podatek + Ubezpieczenie + Koszty napraw/odświeżenia + Koszty pustostanów + Inne jednorazowe/okresowe koszty)

Pamiętaj, aby koszty jednorazowe i okresowe (np. ubezpieczenie roczne, odświeżenie raz na 2 lata) rozłożyć proporcjonalnie na miesiące, aby uzyskać realistyczny obraz miesięcznego obciążenia.

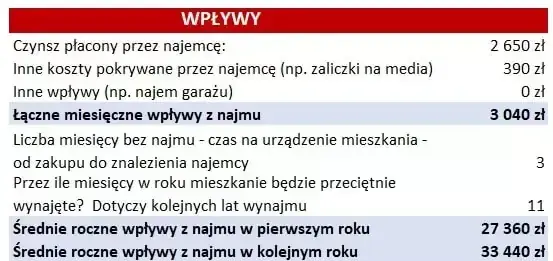

Przykład praktyczny: symulacja zarobków dla mieszkania 50 m² w dużym mieście

Przyjmijmy, że posiadasz mieszkanie 50 m² w dużym mieście, np. w Krakowie, i chcesz oszacować swój realny zysk. Oto moja symulacja:

- Przychód z czynszu: 4000 zł/miesiąc.

- Czynsz administracyjny: 650 zł/miesiąc.

- Podatek ryczałtowy: 8,5% od 4000 zł = 340 zł/miesiąc.

- Ubezpieczenie nieruchomości: 480 zł/rok, co daje 40 zł/miesiąc.

- Koszty drobnych napraw/odświeżenia: Przyjmijmy 100 zł/miesiąc (na bieżące usterki i odłożenie na przyszłe odświeżenie).

- Uwzględnienie pustostanu: Przyjmujemy 11 miesięcy przychodu w roku. Oznacza to, że roczny przychód to 11 * 4000 zł = 44 000 zł.

Miesięczne koszty stałe: 650 zł (czynsz adm.) + 340 zł (podatek) + 40 zł (ubezpieczenie) + 100 zł (naprawy) = 1130 zł.

Miesięczny dochód netto (w miesiącach wynajmu): 4000 zł - 1130 zł = 2870 zł.

Roczny dochód netto: (2870 zł/miesiąc * 11 miesięcy) - (1130 zł/miesiąc * 1 miesiąc pustostanu, w którym nie ma przychodu, ale są koszty stałe) = 31 570 zł - 1130 zł = 30 440 zł. (LUB prościej: 2870 zł * 11 miesięcy = 31 570 zł. Koszty za miesiąc pustostanu: 650+40+100 = 790 zł. Podatek nie występuje. 31 570 zł - 790 zł = 30 780 zł. Przyjmijmy, że w miesiącu pustostanu nie ma przychodu, ale są koszty stałe (czynsz adm., ubezpieczenie, bufor na naprawy). Roczny przychód: 11 * 4000 zł = 44 000 zł. Roczne koszty: (650 zł * 12 miesięcy) + (340 zł * 11 miesięcy) + (40 zł * 12 miesięcy) + (100 zł * 12 miesięcy) = 7800 zł + 3740 zł + 480 zł + 1200 zł = 13 220 zł. Roczny dochód netto: 44 000 zł - 13 220 zł = 30 780 zł. To jest kwota, którą realnie zarobisz w ciągu roku, po uwzględnieniu wszystkich kluczowych kosztów i ryzyka pustostanu.

Czym jest rentowność (ROI) i dlaczego to kluczowy wskaźnik dla inwestora?

Rentowność inwestycji (ROI) to wskaźnik, który pozwala ocenić, jak efektywnie pracuje Twój kapitał. Jest to stosunek rocznego dochodu (lub przychodu) do całkowitego kosztu inwestycji (ceny zakupu nieruchomości plus koszty transakcyjne i przygotowania do wynajmu), wyrażony w procentach. Rozróżniamy rentowność brutto (obliczaną na podstawie samego przychodu z czynszu) i rentowność netto (obliczaną na podstawie dochodu netto, po odjęciu wszystkich kosztów). Średnia rentowność brutto w Polsce waha się od 4,5% do 6%, natomiast rentowność netto, po uwzględnieniu wszystkich kosztów, podatków i ryzyka pustostanów, wynosi realnie od 3% do 4,5%. Moim zdaniem, to właśnie rentowność netto jest kluczowym wskaźnikiem dla oceny opłacalności inwestycji długoterminowej. Pokazuje ona prawdziwy zwrot z kapitału i pozwala porównać tę inwestycję z innymi formami lokowania pieniędzy.

Co decyduje o wysokości Twojego zysku? Kluczowe czynniki wpływające na opłacalność

Wysokość zysku z wynajmu nie jest dziełem przypadku. Na wiele czynników wpływających na opłacalność inwestycji właściciel ma realny wpływ. Świadome zarządzanie tymi elementami może znacząco zwiększyć Twój dochód netto i zapewnić stabilność inwestycji.

Lokalizacja, lokalizacja i jeszcze raz lokalizacja: co to dziś oznacza?

To powiedzenie jest stare jak świat, ale wciąż aktualne i to w 100%. Lokalizacja to absolutnie najważniejszy czynnik wpływający na wysokość czynszu, popyt na Twoje mieszkanie oraz minimalizację ryzyka pustostanów. Dziś atrakcyjna lokalizacja oznacza bliskość:

- Komunikacji miejskiej: Dobre połączenia autobusowe, tramwajowe, metro.

- Uczelni: Studenci to duża grupa najemców, zwłaszcza w przypadku kawalerek i mieszkań dwupokojowych.

- Centrów biznesowych i biurowców: Pracownicy korporacji cenią sobie krótki dojazd do pracy.

- Infrastruktury handlowo-usługowej: Sklepy, restauracje, kawiarnie, siłownie, parki wszystko, co podnosi komfort życia.

Lokalizacja w centrum miasta lub w dobrze skomunikowanej dzielnicy zawsze będzie generować wyższe przychody i większe zainteresowanie najemców.

Standard wykończenia: czy inwestycja w remont naprawdę się zwraca?

Standard wykończenia ma bezpośredni wpływ na wysokość czynszu, jaki możesz uzyskać, oraz na szybkość znalezienia najemcy. Mieszkanie w dobrym standardzie, estetycznie urządzone i w pełni wyposażone, zawsze będzie bardziej atrakcyjne. Moim zdaniem, inwestycja w remont zazwyczaj się zwraca, pod warunkiem, że jest przemyślana i dostosowana do grupy docelowej. Nie musisz od razu tworzyć luksusowego apartamentu, ale czyste, świeże ściany, funkcjonalna kuchnia i łazienka oraz podstawowe, nowoczesne wyposażenie to podstawa. Dobry standard minimalizuje również ryzyko szybkiego zużycia i częstych napraw.

Grupa docelowa: studenci, rodziny z dziećmi czy pracownicy korporacji?

Określenie Twojej grupy docelowej to klucz do sukcesu. Inne oczekiwania mają studenci, inne młode rodziny z dziećmi, a jeszcze inne pracownicy korporacji. Ta decyzja wpływa na:

- Standard i wyposażenie: Studenci mogą preferować tańsze, ale funkcjonalne rozwiązania, podczas gdy pracownicy korporacji będą oczekiwać wyższego standardu i pełnego wyposażenia.

- Strategię marketingową: Gdzie i jak będziesz promować swoje mieszkanie?

- Wysokość czynszu: Różne grupy docelowe mają różną zdolność płatniczą i oczekiwania cenowe.

Świadome dopasowanie oferty do konkretnej grupy docelowej pozwala na szybsze wynajęcie mieszkania i optymalizację zysków.

Najczęstsze błędy obniżające zysk z wynajmu: jak ich unikać?

Inwestowanie w nieruchomości na wynajem, choć potencjalnie dochodowe, wiąże się z pewnymi ryzykami. Wiele z nich wynika z typowych błędów, które łatwo popełnić, zwłaszcza na początku. Moim celem jest Cię przed nimi ostrzec, aby Twoja inwestycja była jak najbardziej bezpieczna i rentowna.

Błędne oszacowanie kosztów i zbyt optymistyczne prognozy

To jeden z najczęstszych błędów, który widzę u początkujących inwestorów. Często koncentrują się oni wyłącznie na wysokich stawkach czynszu, zapominając o szeregu kosztów, które omówiłam wcześniej. Niedoszacowanie kosztów (np. pominięcie pustostanów, nieprzewidzianych napraw, kosztów odświeżenia) prowadzi do zbyt optymistycznych prognoz przychodów, a w konsekwencji do rozczarowania. Zawsze zalecam przyjęcie realistycznej, a nawet lekko pesymistycznej kalkulacji. Lepiej być mile zaskoczonym wyższym zyskiem, niż niemile zaskoczonym niższym.

Zaniedbanie weryfikacji najemcy: jak się chronić przed problemami?

Brak dokładnej weryfikacji potencjalnych najemców to prosta droga do problemów z płatnościami, dewastacją mieszkania czy koniecznością długotrwałej i kosztownej eksmisji. To błąd, który może Cię kosztować nie tylko pieniądze, ale i mnóstwo stresu. Aby się chronić, zawsze:

- Weryfikuj tożsamość najemcy: Poproś o dowód osobisty.

- Sprawdź historię zatrudnienia/źródło dochodu: Upewnij się, że najemca ma stałe źródło utrzymania.

- Poproś o referencje: Od poprzednich wynajmujących, jeśli to możliwe.

- Zawsze zawieraj umowę najmu okazjonalnego: To najlepsza forma ochrony właściciela w Polsce, która znacznie ułatwia proces eksmisji w przypadku problemów.

- Pobieraj kaucję: Standardowo w wysokości 1-2 miesięcznych czynszów.

Ignorowanie zmian na rynku i nieelastyczne stawki czynszu

Rynek najmu jest dynamiczny. Ignorowanie zmian, takich jak nowe inwestycje w okolicy, zmiany w popycie czy podaż mieszkań, to kolejny błąd. Jeśli Twoje stawki czynszu są zbyt wysokie w stosunku do rynkowych, mieszkanie będzie stało puste. Jeśli są zbyt niskie, tracisz potencjalny zysk. Ważne jest monitorowanie rynku najmu i elastyczne reagowanie na zmiany. Może to oznaczać dostosowywanie stawek czynszu, a czasem nawet modernizację lokalu, aby utrzymać jego atrakcyjność i konkurencyjność. Bądź na bieżąco, a Twoja inwestycja będzie pracować efektywniej.

Czy wynajem mieszkania w Polsce wciąż jest opłacalną inwestycją?

Po przeanalizowaniu wszystkich kluczowych aspektów od potencjalnych przychodów, przez szczegółową listę kosztów, po czynniki wpływające na opłacalność i typowe błędy możemy wrócić do fundamentalnego pytania: czy wynajem mieszkania w Polsce wciąż jest opłacalną inwestycją? Moim zdaniem, tak, ale pod pewnymi warunkami. Realna rentowność netto na poziomie 3-4,5% jest atrakcyjna w porównaniu do wielu innych form oszczędzania, zwłaszcza w kontekście długoterminowego wzrostu wartości nieruchomości. Jednak sukces zależy od dokładnej analizy, świadomego zarządzania kosztami i aktywnego podejścia do inwestycji.Realistyczne spojrzenie na potencjalne zyski netto

Nie ma co ukrywać wynajem nieruchomości to nie jest sposób na szybkie wzbogacenie się. To raczej stabilna, długoterminowa inwestycja, która generuje dochód pasywny i chroni kapitał przed inflacją. Realistyczne spojrzenie na potencjalne zyski netto oznacza zrozumienie, że po odjęciu wszystkich kosztów i podatków, oraz uwzględnieniu ryzyka pustostanów, Twój miesięczny dochód będzie niższy niż początkowo zakładany czynsz. Kluczem jest dokładna kalkulacja i konsekwentne zarządzanie. Tylko wtedy możesz czerpać satysfakcję i realne korzyści z bycia wynajmującym.

Przeczytaj również: Wynajem mieszkania w Chorwacji: Ceny, opłaty i jak nie przepłacać

Zestawienie plusów i minusów: czy to forma zarobku dla każdego?

-

Plusy:

- Potencjał do generowania stabilnego dochodu pasywnego.

- Ochrona kapitału przed inflacją i potencjalny wzrost wartości nieruchomości w długim terminie.

- Możliwość dywersyfikacji portfela inwestycyjnego.

- Relatywna stabilność rynku najmu w dużych miastach.

-

Minusy:

- Wysoki kapitał początkowy.

- Konieczność aktywnego zarządzania nieruchomością i najemcami.

- Ryzyko pustostanów i nieuczciwych najemców.

- Złożoność przepisów podatkowych i prawnych.

- Koszty nieprzewidzianych napraw i remontów.

Inwestowanie w najem nie jest dla każdego. Wymaga zaangażowania, cierpliwości i gotowości do nauki. Jeśli jednak jesteś przygotowany na te wyzwania i dokładnie przeanalizujesz wszystkie aspekty, wynajem mieszkania w Polsce może być bardzo satysfakcjonującą i opłacalną formą pomnażania kapitału.