Rozliczenie najmu prywatnego bywa dla wielu wynajmujących sporym wyzwaniem. Jeśli zastanawiasz się, jak prawidłowo wypełnić deklarację PIT-28 za wynajem mieszkania, ten artykuł jest dla Ciebie. Przygotowałam szczegółowy, praktyczny przewodnik krok po kroku, który pomoże Ci samodzielnie i bezbłędnie rozliczyć się z urzędem skarbowym, unikając typowych pułapek.

Jak prawidłowo wypełnić PIT-28 za wynajem mieszkania najważniejsze informacje

- Od 2023 roku jedyną formą opodatkowania najmu prywatnego jest ryczałt od przychodów ewidencjonowanych.

- Podatek rozlicza się na formularzu PIT-28, który należy złożyć do 30 kwietnia roku następującego po roku podatkowym.

- Obowiązują dwie stawki ryczałtu: 8,5% (do 100 000 zł przychodu) i 12,5% (powyżej 100 000 zł).

- Małżonkowie ze wspólnością majątkową mają wspólny limit 100 000 zł, ale mogą wybrać rozliczenie przez jednego z nich z limitem 200 000 zł.

- Przychód nie obejmuje opłat za media i czynsz do spółdzielni, jeśli ponosi je najemca, a wynajmujący jest tylko pośrednikiem.

- Brak jest możliwości odliczania kosztów uzyskania przychodu oraz zastosowania kwoty wolnej od podatku.

Zmiany w rozliczaniu najmu: Co musisz wiedzieć przed PIT-28

Zanim przejdziemy do samego wypełniania formularza, musimy dobrze zrozumieć podstawowe zasady, które rządzą opodatkowaniem najmu prywatnego. W ostatnich latach nastąpiły istotne zmiany, które mają bezpośredni wpływ na Twoje rozliczenie.

Ryczałt jako jedyna opcja: Jakie są tego konsekwencje?

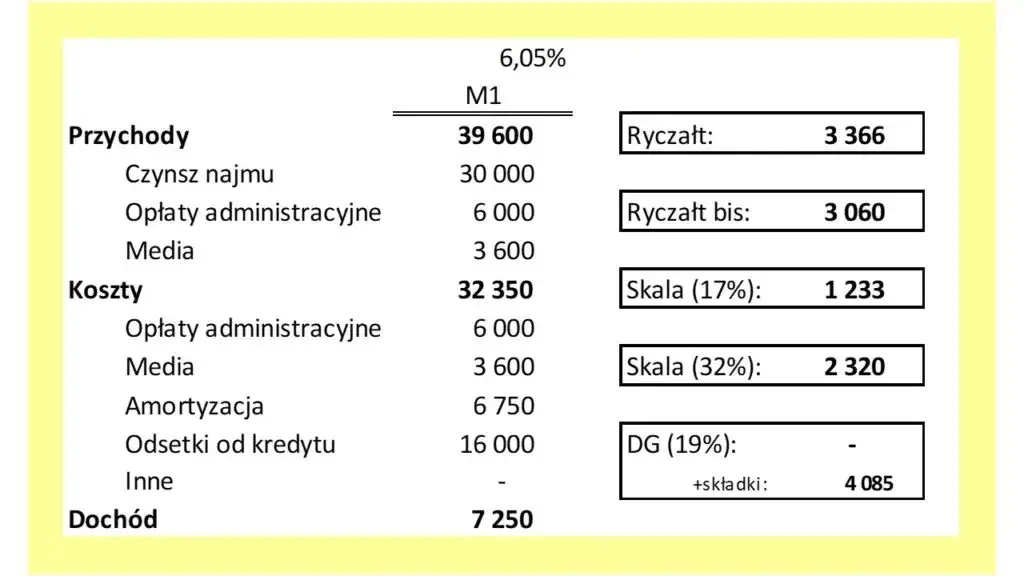

Od 2023 roku ryczałt od przychodów ewidencjonowanych stał się jedyną formą opodatkowania najmu prywatnego. To bardzo ważna informacja, ponieważ oznacza to, że nie masz już możliwości wyboru skali podatkowej. Konsekwencją tej zmiany jest również brak możliwości odliczania kosztów uzyskania przychodu. Zapomnij więc o odliczaniu wydatków na remonty, amortyzację nieruchomości czy odsetek od kredytu hipotecznego. Podatek płacisz od przychodu, a nie od dochodu.

Ważne terminy w 2026 roku: Kiedy zapłacić podatek, a kiedy złożyć deklarację?

Pamiętaj o kluczowych datach, aby uniknąć nieprzyjemności z urzędem skarbowym. Oto najważniejsze terminy, o których musisz wiedzieć w kontekście rozliczenia za 2025 rok (składanego w 2026 roku):

- Miesięczne/kwartalne wpłaty ryczałtu: Do 20. dnia miesiąca następującego po miesiącu (lub kwartale) uzyskania przychodu. Przykładowo, ryczałt za styczeń płacisz do 20 lutego.

- Ryczałt za grudzień: Wyjątkowo, ryczałt za grudzień (lub ostatni kwartał) należy wpłacić do 20 stycznia roku następującego po roku podatkowym.

- Złożenie deklaracji PIT-28: Deklarację PIT-28 za rok podatkowy 2025 musisz złożyć do 30 kwietnia 2026 roku. Termin ten jest niezmienny i dotyczy zarówno formy elektronicznej, jak i papierowej.

Koniec z papierologią? Kiedy nie musisz już informować urzędu o wynajmie

Dobra wiadomość dla wynajmujących! Od 2023 roku nie ma już obowiązku składania oświadczenia o wyborze ryczałtu do urzędu skarbowego. W praktyce oznacza to, że pierwsza wpłata podatku z tytułu najmu prywatnego jest automatycznie traktowana jako wybór tej formy opodatkowania. To spore ułatwienie i mniej formalności. Pamiętaj jednak, że wyjątkiem od tej zasady jest najem okazjonalny w jego przypadku nadal musisz zgłosić umowę do urzędu skarbowego w ciągu 14 dni od jej zawarcia.

Podstawy PIT-28 dla wynajmującego: Przygotowanie do rozliczenia

Zrozumienie, co dokładnie jest opodatkowane i jakie stawki obowiązują, to podstawa prawidłowego wypełnienia PIT-28. Przygotowałam dla Ciebie najważniejsze informacje, które pomogą Ci w obliczeniach.

Czym jest przychód w najmie prywatnym? Zrozum, od czego płacisz podatek

W kontekście ryczałtu od najmu prywatnego kluczowe jest rozróżnienie między przychodem a dochodem. W tym przypadku opodatkowany jest przychód, czyli kwota, którą faktycznie otrzymujesz od najemcy za wynajem. Jak już wspomniałam, oznacza to, że nie możesz odliczać żadnych kosztów związanych z utrzymaniem nieruchomości, takich jak remonty, ubezpieczenie, czy nawet odsetki od kredytu hipotecznego. Co więcej, przy ryczałcie nie ma zastosowania kwota wolna od podatku, co oznacza, że podatek płacisz od pierwszej złotówki przychodu.

Opłaty za media i czynsz do spółdzielni: Czy to też Twój przychód?

To bardzo częste pytanie, które rodzi wiele wątpliwości. Otóż, opłaty za media (prąd, gaz, woda, ogrzewanie) oraz czynsz do spółdzielni lub wspólnoty mieszkaniowej nie stanowią Twojego przychodu z najmu, pod warunkiem że spełnione są dwa warunki. Po pierwsze, z umowy najmu musi jasno wynikać, że to najemca ponosi te koszty. Po drugie, Ty jako wynajmujący jesteś jedynie pośrednikiem w ich płatności, tzn. przekazujesz je dalej dostawcom usług lub spółdzielni. Jeśli to Ty ponosisz te koszty, a następnie refakturujesz je na najemcę, wtedy stanowią one część Twojego przychodu.Stawki podatkowe 8,5% i 12,5%: Jak prawidłowo obliczyć swój podatek?

Ryczałt od przychodów z najmu prywatnego ma dwie stawki, które zależą od wysokości Twoich rocznych przychodów:

- 8,5% stosuje się ją do przychodów z najmu, które w danym roku podatkowym nie przekroczyły kwoty 100 000 zł.

- 12,5% tę stawkę stosuje się od nadwyżki przychodów, czyli od kwoty, która przekracza 100 000 zł rocznie.

Przykład obliczenia: Załóżmy, że w ciągu roku uzyskałaś/eś łącznie 120 000 zł przychodu z najmu. Wtedy:

- Od pierwszych 100 000 zł zapłacisz podatek w wysokości 8,5%, czyli 100 000 zł * 0,085 = 8 500 zł.

- Od pozostałej kwoty, czyli nadwyżki (120 000 zł - 100 000 zł = 20 000 zł), zapłacisz podatek w wysokości 12,5%, czyli 20 000 zł * 0,125 = 2 500 zł.

- Łączny podatek za rok wyniesie 8 500 zł + 2 500 zł = 11 000 zł.

Pamiętaj, aby sumować przychody z wszystkich nieruchomości, które wynajmujesz prywatnie, w celu ustalenia, w której stawce się mieścisz.

Limit 100 000 zł: Co się dzieje po jego przekroczeniu?

Jak już wspomniałam, przekroczenie limitu 100 000 zł przychodu w danym roku podatkowym nie oznacza, że cały Twój przychód zostanie opodatkowany wyższą stawką. Kluczowe jest to, że stawka 12,5% dotyczy wyłącznie nadwyżki ponad 100 000 zł. Pierwsze 100 000 zł zawsze pozostaje opodatkowane stawką 8,5%. To ważna zasada, którą często widzę, że wynajmujący mylą.

Wypełnianie PIT-28 krok po kroku: Przewodnik po formularzu

Teraz przejdziemy do sedna, czyli do praktycznego wypełniania formularza PIT-28. Pamiętaj, że możesz to zrobić elektronicznie przez e-Urząd Skarbowy, co jest moim zdaniem najwygodniejszą i najszybszą opcją. Niezależnie od wybranej metody, pola do wypełnienia pozostają takie same.

Sekcja A i B: Jak poprawnie wpisać swoje dane i wskazać urząd skarbowy?

-

Sekcja A (Miejsce i cel składania zeznania):

- W polu "Cel złożenia zeznania" zaznacz "złożenie zeznania", jeśli składasz je po raz pierwszy za dany rok. Jeśli korygujesz wcześniejsze zeznanie, zaznacz "korekta zeznania".

- W polu "Rodzaj zeznania" zaznacz "zeznanie roczne".

- W polu "Rok" wpisz rok podatkowy, za który się rozliczasz (np. 2025).

-

Sekcja B (Dane identyfikacyjne i adres zamieszkania):

- Identyfikator podatkowy: Jeśli jesteś osobą fizyczną nieprowadzącą działalności gospodarczej, wpisz swój numer PESEL. Przedsiębiorcy wpisują NIP.

- Dane osobowe: Wpisz swoje imię i nazwisko, datę urodzenia.

- Adres zamieszkania: To bardzo ważne! Wpisz swój aktualny adres zamieszkania na dzień 31 grudnia roku podatkowego, za który się rozliczasz. Nie adres zameldowania, ani adres nieruchomości, którą wynajmujesz, lecz adres, pod którym faktycznie mieszkałaś/eś na koniec roku.

- Urząd skarbowy: Wskaż urząd skarbowy właściwy ze względu na Twój adres zamieszkania na dzień 31 grudnia roku podatkowego.

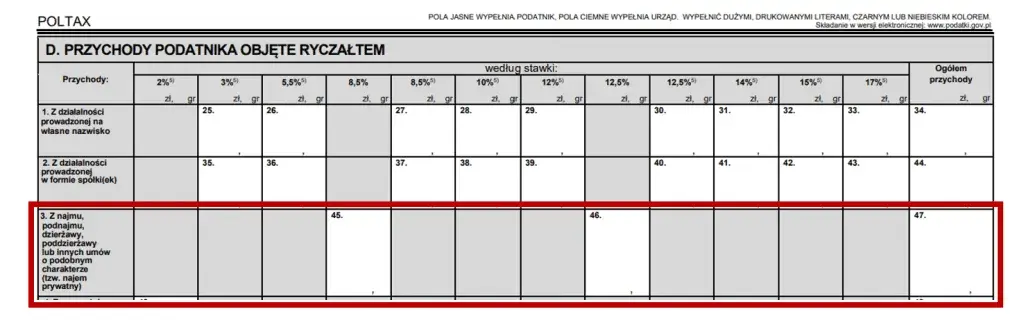

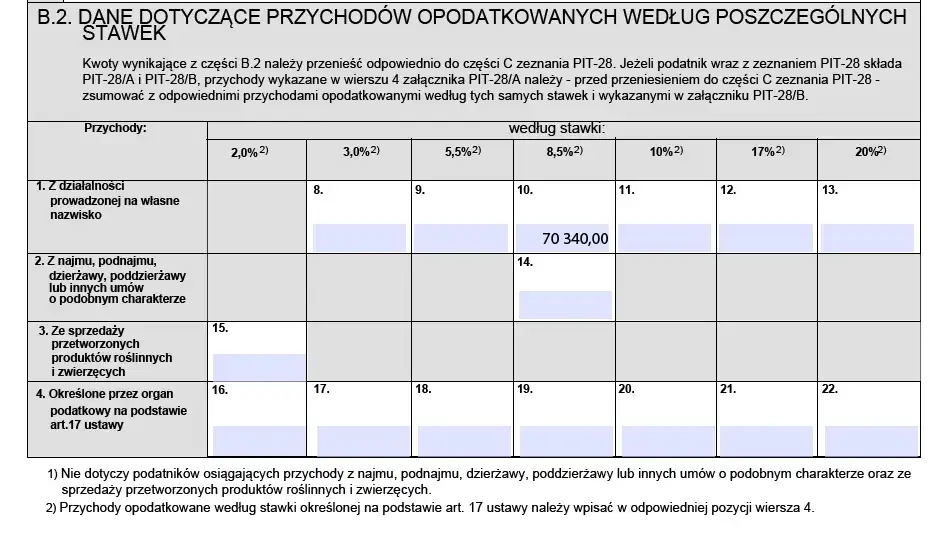

Sekcja C Przychody objęte ryczałtem: Gdzie dokładnie wpisać kwotę z najmu?

W Sekcji C formularza PIT-28 znajdziesz pola dedykowane przychodom z najmu prywatnego. Musisz tutaj wpisać sumę wszystkich przychodów uzyskanych w danym roku podatkowym. Zwróć uwagę na pola dotyczące stawek ryczałtu:

- W polu oznaczonym jako "Przychody objęte ryczałtem od przychodów ewidencjonowanych", w wierszu dotyczącym "najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze", wpisz odpowiednie kwoty.

- Zazwyczaj będzie to pole, gdzie wykazujesz przychody opodatkowane stawką 8,5% (do limitu 100 000 zł) oraz pole, gdzie wykazujesz przychody opodatkowane stawką 12,5% (nadwyżka ponad 100 000 zł).

Pamiętaj, aby kwoty wpisywać w pełnych złotych, zaokrąglając grosze do pełnych złotych (np. 1234,56 zł zaokrąglasz do 1235 zł, a 1234,49 zł do 1234 zł).

Jak wykazać przychody i obliczyć podatek przy dwóch stawkach (8,5% i 12,5%)?

Po wpisaniu sumy przychodów w odpowiednich polach Sekcji C, system (jeśli korzystasz z e-Urzędu Skarbowego) zazwyczaj automatycznie obliczy należny podatek. Jeśli wypełniasz formularz ręcznie, musisz samodzielnie wykonać te obliczenia, bazując na przykładzie, który podałam wcześniej. W odpowiednich wierszach Sekcji C (lub dalszych częściach formularza, zależnie od wersji) wpisujesz:

- Kwotę przychodu opodatkowaną stawką 8,5%.

- Kwotę przychodu opodatkowaną stawką 12,5%.

- Obliczony podatek dla każdej z tych stawek.

Upewnij się, że wszystkie kwoty są prawidłowo zaokrąglone i sumują się do właściwych wartości.

Sekcja D i E Odliczenia: Czy przy najmie możesz z czegoś skorzystać?

W przypadku ryczałtu od najmu prywatnego, jak już wielokrotnie podkreślałam, nie ma możliwości odliczania kosztów uzyskania przychodu bezpośrednio związanych z najmem. To fundamentalna zasada tej formy opodatkowania. Niemniej jednak, w Sekcjach D i E formularza PIT-28 możesz wykazać inne odliczenia, które nie są związane bezpośrednio z kosztami najmu, ale przysługują Ci jako podatnikowi ryczałtowemu. Mogą to być na przykład:

- Zapłacone składki na ubezpieczenia społeczne i zdrowotne (o ile nie zostały odliczone w innej deklaracji).

- Ulgi na dzieci (jeśli spełniasz warunki).

- Ulga termomodernizacyjna.

- Wpłaty na IKZE.

Zawsze dokładnie sprawdź, czy spełniasz warunki do skorzystania z danej ulgi, ponieważ ryczałt ma swoje specyficzne zasady w tym zakresie.

Sekcja L Zaliczki na ryczałt: Jak prawidłowo zsumować wpłaty z całego roku?

W Sekcji L formularza PIT-28 musisz zsumować wszystkie miesięczne lub kwartalne wpłaty ryczałtu, które dokonałaś/eś w ciągu roku podatkowego. To bardzo ważny element, ponieważ na jego podstawie zostanie wyliczona ewentualna niedopłata lub nadpłata podatku. Upewnij się, że masz pod ręką potwierdzenia wszystkich przelewów do urzędu skarbowego. Wpisz łączną kwotę wpłaconych zaliczek w odpowiednie pole tej sekcji.

Sekcja K Obliczenie dopłaty lub nadpłaty: Sprawdź wynik swojego rozliczenia

Po wpisaniu wszystkich przychodów, odliczeń i wpłaconych zaliczek, formularz (lub Ty, jeśli wypełniasz ręcznie) wyliczy ostateczny wynik rozliczenia. W Sekcji K (lub jej odpowiedniku) zobaczysz, czy masz do zapłaty jakąś kwotę (niedopłata podatku), czy też urząd skarbowy ma Ci zwrócić pieniądze (nadpłata podatku). Dokładnie sprawdź te obliczenia. W przypadku niedopłaty, musisz ją uregulować w terminie złożenia deklaracji, czyli do 30 kwietnia.

Rozliczenie najmu w małżeństwie: Na co zwrócić uwagę

Rozliczenie najmu w małżeństwie ze wspólnością majątkową ma swoje specyficzne zasady, które warto znać, zwłaszcza jeśli Wasze przychody zbliżają się do limitu 100 000 zł.

Wspólny limit 100 000 zł i oświadczenie o rozliczaniu przez jednego małżonka

Jeśli jesteście małżeństwem i macie wspólność majątkową, to limit 100 000 zł przychodów dotyczy Was łącznie. Oznacza to, że jeśli Wasze wspólne przychody z najmu przekroczą tę kwotę, nadwyżka będzie opodatkowana stawką 12,5%. Istnieje jednak korzystne rozwiązanie! Możecie złożyć pisemne oświadczenie do urzędu skarbowego (lub zaznaczyć odpowiednią opcję w e-Urzędzie Skarbowym) o opodatkowaniu całości przychodów przez jednego z małżonków. W takim przypadku, dla tego jednego małżonka limit podwaja się do 200 000 zł. To rozwiązanie jest szczególnie korzystne, gdy Wasze wspólne przychody z najmu przekraczają 100 000 zł, ale nie przekraczają 200 000 zł. Dzięki temu cały przychód zostanie opodatkowany niższą stawką 8,5%.

Najczęstsze pułapki i błędy przy PIT-28: Jak ich uniknąć?

Jako Inga Marciniak, widziałam wiele rozliczeń i wiem, gdzie najczęściej pojawiają się błędy. Chcę Ci pomóc ich uniknąć.

Błąd w adresie zamieszkania: Dlaczego jest tak istotny?

Wydaje się to drobiazgiem, ale wpisanie nieaktualnego adresu zamieszkania (lub adresu nieruchomości, którą wynajmujesz, zamiast Twojego rzeczywistego miejsca zamieszkania) jest jednym z częstszych błędów. Pamiętaj, że w deklaracji PIT-28 podajesz adres zamieszkania aktualny na dzień 31 grudnia roku podatkowego. Urząd skarbowy, do którego składasz deklarację, jest właściwy ze względu na ten adres. Błędny adres może skutkować tym, że deklaracja trafi do niewłaściwego urzędu, co może opóźnić jej przetworzenie lub zwrot nadpłaty.

Złe zaokrąglenia i pomyłki w obliczeniach: Jak sprawdzić swoje wyliczenia?

Nawet niewielkie pomyłki w zaokrągleniach czy podstawowych obliczeniach mogą skutkować koniecznością korekty deklaracji. Pamiętaj, że wszystkie kwoty w PIT-28 wpisuje się w pełnych złotych. Kwoty do 49 groszy włącznie pomija się, a kwoty od 50 groszy włącznie zaokrągla się w górę do pełnego złotego. Zawsze, ale to zawsze, po wypełnieniu formularza sprawdź swoje obliczenia dwukrotnie. Jeśli korzystasz z programu, upewnij się, że dane wejściowe są poprawne.

Mylenie przychodu z dochodem: Fundamentalna zasada ryczałtu

Powtarzam to, bo to klucz do zrozumienia ryczałtu: opodatkowany jest przychód, a nie dochód. Brak możliwości odliczania kosztów to cecha charakterystyczna ryczałtu. Wiele osób, przyzwyczajonych do rozliczania się na zasadach ogólnych, próbuje odliczać koszty remontów, wyposażenia czy amortyzacji. W PIT-28 z tytułu najmu prywatnego nie ma na to miejsca. Zrozumienie tej fundamentalnej różnicy pozwoli Ci uniknąć błędów i niepotrzebnych rozczarowań.

Finalizacja rozliczenia PIT-28: O czym pamiętać?

Gdy formularz jest już wypełniony, pozostaje tylko kilka ostatnich kroków do pełnego rozliczenia.

Elektronicznie czy papierowo? Porównanie metod złożenia deklaracji

Masz dwie główne metody złożenia deklaracji PIT-28:

| Metoda złożenia | Zalety/Wady |

|---|---|

| Elektronicznie (przez e-Urząd Skarbowy lub komercyjne programy) |

Zalety: Szybkość, wygoda (możesz złożyć z dowolnego miejsca), automatyczne weryfikowanie poprawności, szybszy zwrot nadpłaty (do 45 dni), potwierdzenie złożenia (UPO). Wady: Wymaga dostępu do internetu i danych autoryzacyjnych (PESEL/NIP, kwota przychodu z ubiegłorocznego PIT). |

| Papierowo (w urzędzie skarbowym lub pocztą) |

Zalety: Tradycyjna forma dla osób preferujących dokumenty fizyczne. Wady: Konieczność osobistego stawiennictwa lub wysyłki pocztą (ryzyko zaginięcia), dłuższy czas zwrotu nadpłaty (do 3 miesięcy), brak automatycznej weryfikacji błędów. |

Osobiście zawsze rekomenduję składanie deklaracji elektronicznie. Jest to nie tylko wygodniejsze, ale także znacznie przyspiesza proces i ewentualny zwrot nadpłaty.

Jak zapłacić ewentualną niedopłatę podatku?

Jeśli z Twojego rozliczenia PIT-28 wynika niedopłata, musisz ją uregulować do 30 kwietnia roku następującego po roku podatkowym. Płatności dokonujesz na swój indywidualny mikrorachunek podatkowy. Numer mikrorachunku możesz sprawdzić na stronie internetowej Ministerstwa Finansów lub w dowolnym urzędzie skarbowym. W tytule przelewu warto wpisać "PIT-28" oraz rok podatkowy, za który płacisz, aby ułatwić identyfikację wpłaty.

Przeczytaj również: Warszawa: Wynajem parkingu Ile kosztuje i jak znaleźć najlepszą ofertę?

Kiedy możesz spodziewać się zwrotu nadpłaty?

Jeśli z Twojego rozliczenia wynika nadpłata, urząd skarbowy ma obowiązek zwrócić Ci pieniądze w określonym terminie. W przypadku deklaracji złożonych elektronicznie, na zwrot nadpłaty możesz liczyć do 45 dni od daty złożenia zeznania. Jeśli złożyłaś/eś deklarację papierowo, termin ten wynosi do 3 miesięcy. Dlatego też, jeśli zależy Ci na szybkim odzyskaniu pieniędzy, wybierz formę elektroniczną.