Jako ekspertka w dziedzinie podatków, wiem, jak istotne jest terminowe i prawidłowe wywiązywanie się z obowiązków. Ten artykuł to Twój kompleksowy przewodnik po podatku od nieruchomości w 2026 roku, z naciskiem na kluczowe daty i zmiany w przepisach. Przygotowałam go, abyś mógł spokojnie i bezbłędnie wypełnić swoje zobowiązania.

Podatek od nieruchomości 2026: Kluczowe terminy dla osób fizycznych i prawnych

- Osoby prawne składają deklarację DN-1 do 2 lutego 2026 roku, a pierwszą ratę podatku płacą w tym samym terminie.

- Osoby fizyczne nie składają rocznej deklaracji, ale muszą złożyć informację IN-1 w ciągu 14 dni od zaistnienia zmian (np. zakupu nieruchomości, zakończenia budowy).

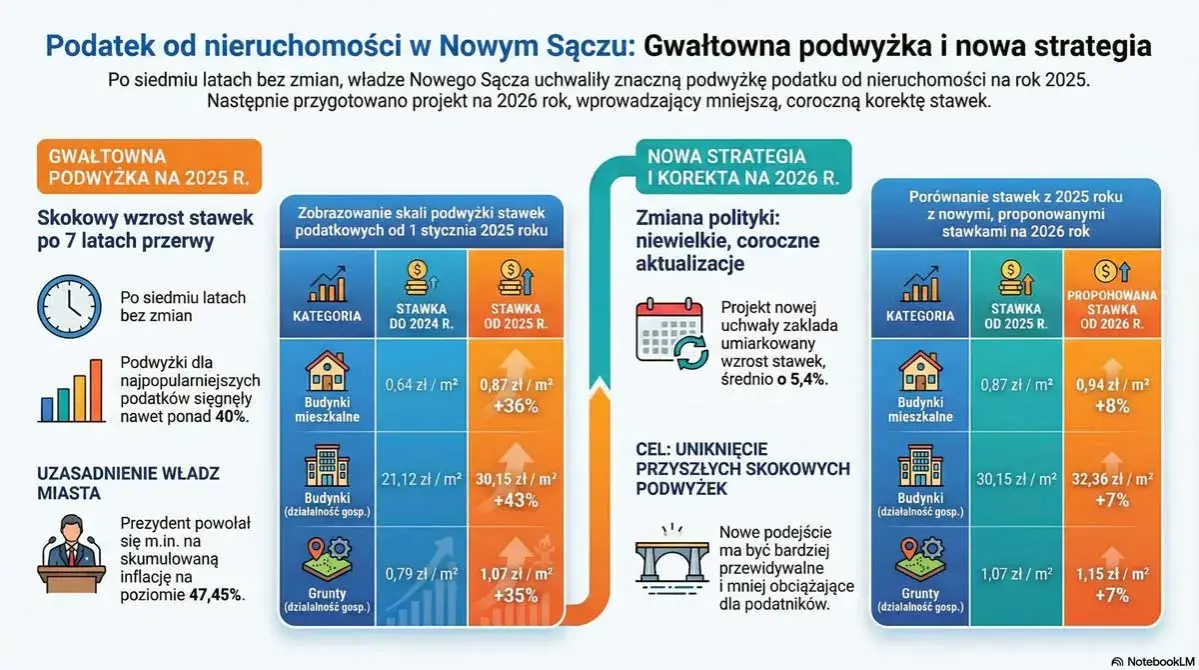

- Nowe definicje "budynku" i "budowli" obowiązujące od 2025 roku rozszerzają katalog obiektów podlegających opodatkowaniu.

- Niezłożenie deklaracji w terminie grozi karą grzywny i odsetkami, ale można uniknąć konsekwencji, składając "czynny żal".

Podatek od nieruchomości 2026: Kluczowe terminy, których nie możesz przegapić

Zrozumienie terminów składania deklaracji i informacji dotyczących podatku od nieruchomości jest absolutnie kluczowe, aby uniknąć nieprzyjemnych konsekwencji. W 2026 roku, podobnie jak w poprzednich latach, mamy do czynienia z dwoma głównymi grupami podatników osobami prawnymi i fizycznymi dla których obowiązują nieco odmienne zasady. Osoby prawne muszą pamiętać o złożeniu deklaracji DN-1 do 2 lutego 2026 roku, natomiast osoby fizyczne, choć nie składają rocznej deklaracji, mają obowiązek zgłaszania zmian w ciągu 14 dni od ich zaistnienia.

Do kiedy złożyć deklarację? Oto najważniejsza data dla Twojej firmy

Jeśli prowadzisz firmę lub zarządzasz inną osobą prawną, to właśnie 2 lutego 2026 roku jest datą, którą musisz zaznaczyć w kalendarzu. Pierwotny termin, 31 stycznia, wypada w sobotę, dlatego zgodnie z przepisami, ulega on przesunięciu na najbliższy dzień roboczy. Do tego dnia należy złożyć deklarację DN-1 oraz uiścić pierwszą ratę podatku od nieruchomości. Pamiętaj, że kolejne raty płatne są do 15. dnia każdego miesiąca, a ich wysokość wynika z samodzielnie obliczonego podatku.

Kupiłeś mieszkanie w 2025? Sprawdź, czy i kiedy musisz poinformować urząd

Dla osób fizycznych zasady są nieco inne. Nie składamy rocznej deklaracji podatkowej w tradycyjnym rozumieniu. Zamiast tego, to organ podatkowy (wójt, burmistrz, prezydent miasta) ustala wysokość podatku w drodze decyzji. Jeśli jednak w 2025 roku nastąpiły u Ciebie zmiany mające wpływ na wysokość opodatkowania na przykład kupiłeś nową nieruchomość, sprzedałeś część działki, czy też zakończyłeś budowę masz obowiązek złożyć informację IN-1. Termin na to to 14 dni od dnia zaistnienia tych okoliczności. To bardzo ważne, aby nie przegapić tego okna czasowego.

Zakończyłeś budowę domu? Nowy obowiązek podatkowy powstaje 1 stycznia!

Szczególną uwagę należy zwrócić na sytuację, gdy zakończyłeś budowę nowego budynku. Obowiązek podatkowy w takim przypadku powstaje z dniem 1 stycznia roku następującego po roku, w którym budowa została zakończona. Oznacza to, że jeśli Twój dom został oddany do użytku w 2025 roku, obowiązek podatkowy powstaje 1 stycznia 2026 roku. W konsekwencji, jako osoba fizyczna, masz 14 dni od tej daty na złożenie informacji IN-1 do właściwego urzędu. To kluczowy moment, którego nie wolno przeoczyć.

Deklaracja DN-1 czy informacja IN-1? Wyjaśniamy, który dokument jest dla Ciebie

Wiele osób zastanawia się, który z dokumentów deklaracja DN-1 czy informacja IN-1 jest właściwy w ich przypadku. To fundamentalne rozróżnienie, które determinuje sposób rozliczenia z podatku od nieruchomości. Chociaż oba formularze służą do zgłaszania danych o nieruchomościach, są przeznaczone dla różnych grup podatników i wiążą się z odmiennymi mechanizmami ustalania wysokości podatku.

Jesteś osobą fizyczną? Poznaj zasady składania informacji IN-1

Jeśli jesteś osobą fizyczną, to właśnie informacja IN-1 jest dokumentem, który Cię dotyczy. Składamy ją wyłącznie wtedy, gdy nastąpiły zmiany w naszych nieruchomościach, które mają wpływ na wysokość podatku (np. zakup, sprzedaż, rozbudowa, zakończenie budowy). Na podstawie złożonej informacji IN-1, to organ podatkowy (wójt, burmistrz lub prezydent miasta) wydaje decyzję administracyjną, w której ustala wysokość Twojego podatku. Warto podkreślić, że nie obliczasz podatku samodzielnie, a jedynie dostarczasz niezbędne dane.

Prowadzisz firmę? Wszystko, co musisz wiedzieć o deklaracji DN-1

Deklaracja DN-1 jest przeznaczona dla osób prawnych, takich jak spółki z o.o., fundacje, stowarzyszenia, a także dla jednostek organizacyjnych nieposiadających osobowości prawnej. Co istotne, w przypadku DN-1, to podatnik samodzielnie oblicza wysokość należnego podatku za dany rok podatkowy. Jest to znacznie większa odpowiedzialność, wymagająca precyzyjnej znajomości przepisów i często korzystania z profesjonalnego wsparcia. Pamiętaj, że błędy w samodzielnym obliczeniu mogą prowadzić do poważnych konsekwencji.

Nietypowy przypadek: kiedy osoba fizyczna musi złożyć deklarację DN-1 jak spółka?

Istnieje jeden, dość nietypowy, ale ważny wyjątek od reguły, że osoby fizyczne składają informację IN-1. Jeśli jesteś osobą fizyczną i jednocześnie współwłaścicielem nieruchomości z osobą prawną, to w takiej sytuacji musisz złożyć deklarację DN-1. Dzieje się tak, ponieważ w tym konkretnym przypadku prawo nakłada obowiązek wspólnego rozliczenia, a dominującą formą jest deklaracja składana przez podmiot prawny. To szczegół, który często umyka, a jego przeoczenie może skutkować problemami z urzędem.

Jak poprawnie złożyć deklarację od nieruchomości w 2026 roku?

W dzisiejszych czasach mamy do dyspozycji kilka wygodnych metod składania dokumentów do urzędu, co znacznie ułatwia wywiązanie się z obowiązków podatkowych. Niezależnie od tego, czy preferujesz tradycyjne podejście, czy też cenisz sobie cyfrowe rozwiązania, z pewnością znajdziesz opcję dopasowaną do swoich potrzeb. Ważne jest, aby wybrać metodę, która gwarantuje terminowe dostarczenie dokumentów i daje pewność ich przyjęcia.

Tradycyjnie czy online? Wybierz najwygodniejszą formę kontaktu z urzędem

Masz kilka opcji, aby złożyć deklarację DN-1 lub informację IN-1:

- Osobiście w urzędzie: Możesz dostarczyć wypełnione dokumenty bezpośrednio do właściwego urzędu gminy lub miasta. Pamiętaj, aby poprosić o potwierdzenie złożenia.

- Listownie: Wysyłka pocztą tradycyjną, najlepiej listem poleconym za potwierdzeniem odbioru, daje Ci dowód nadania i doręczenia.

- Elektronicznie: Coraz popularniejsza i wysoce efektywna metoda, umożliwiająca złożenie dokumentów przez internet, na przykład za pośrednictwem platformy ePUAP.

Składanie deklaracji przez ePUAP: praktyczny poradnik

Składanie deklaracji i informacji drogą elektroniczną, zwłaszcza za pośrednictwem platformy ePUAP, to rozwiązanie, które zyskuje na popularności ze względu na swoją wygodę i efektywność. Pozwala to na załatwienie formalności bez wychodzenia z domu czy biura, o dowolnej porze. Aby złożyć dokumenty przez ePUAP, potrzebujesz profilu zaufanego lub podpisu kwalifikowanego. System prowadzi Cię krok po kroku przez proces wypełniania i wysyłania formularza, a potwierdzenie złożenia otrzymujesz elektronicznie. To naprawdę oszczędność czasu i nerwów, którą z własnego doświadczenia bardzo polecam.

Zmiany w przepisach: co musisz wiedzieć w 2026 roku

Rok 2026 jest drugim rokiem obowiązywania istotnych zmian w podatku od nieruchomości, które weszły w życie 1 stycznia 2025 roku. To nie są kosmetyczne poprawki, lecz fundamentalne modyfikacje, które mogą mieć realny wpływ na wysokość Twojego zobowiązania podatkowego. Ignorowanie tych zmian i bazowanie na starych przyzwyczajeniach to prosta droga do błędów i potencjalnych problemów z urzędem. Dlatego tak ważne jest, abyś był świadomy, co dokładnie się zmieniło i jak to wpływa na Twoje obowiązki.

Nowe definicje "budynku" i "budowli": jak wpływają na Twój podatek?

Jedną z najważniejszych zmian, która weszła w życie 1 stycznia 2025 roku, jest wprowadzenie nowych, autonomicznych definicji "budynku" i "budowli" w prawie podatkowym. Co to oznacza w praktyce? Przede wszystkim to, że definicje te zostały uniezależnione od prawa budowlanego. Wcześniej często posiłkowaliśmy się przepisami budowlanymi, aby określić, co podlega opodatkowaniu. Teraz mamy do czynienia z definicjami stworzonymi wyłącznie na potrzeby podatku od nieruchomości. Konsekwencją tego jest rozszerzenie katalogu obiektów podlegających opodatkowaniu. Przykładowo, niektóre hale namiotowe, obiekty kontenerowe czy nawet wiaty, które wcześniej mogły być wyłączone z opodatkowania, teraz mogą być traktowane jako budowle lub budynki podlegające podatkowi. To wymaga od nas ponownej analizy posiadanych obiektów.

Dlaczego kopiowanie deklaracji z poprzednich lat to poważny błąd?

Wielu podatników, zwłaszcza przedsiębiorców, ma w zwyczaju po prostu kopiować dane z deklaracji złożonych w poprzednich latach, aktualizując jedynie wartości. W kontekście zmian wprowadzonych w 2025 roku, takie podejście jest poważnym błędem. Nowe definicje i ich interpretacje oznaczają, że to, co było budowlą lub budynkiem w 2024 roku, niekoniecznie musi być nią w 2026 roku w świetle nowych przepisów. Konieczne jest ponowne, dokładne przeanalizowanie stanu faktycznego posiadanych nieruchomości i obiektów, z uwzględnieniem nowych regulacji. Proste "kopiuj-wklej" może prowadzić do zaniżenia lub zawyżenia podatku, a w konsekwencji do problemów z urzędem skarbowym.

Jak interpretacje urzędów z 2025 roku kształtują obowiązki podatników w 2026?

Rok 2025 był okresem, w którym organy podatkowe intensywnie kształtowały swoją praktykę interpretacyjną w odniesieniu do nowych definicji "budynku" i "budowli". Wydawano liczne interpretacje indywidualne, które precyzowały, jak nowe przepisy mają być stosowane w konkretnych przypadkach. Ta praktyka interpretacyjna, ugruntowana w 2025 roku, ma bezpośredni wpływ na obowiązki podatników w 2026 roku. Oznacza to, że składając deklarację w 2026 roku, musimy już w pełni uwzględniać te nowe wytyczne i rozumienie przepisów przez urzędy. Ignorowanie ich może skutkować zakwestionowaniem naszej deklaracji i naliczeniem zaległości wraz z odsetkami. Warto śledzić najnowsze interpretacje i w razie wątpliwości konsultować się z ekspertem.

Spóźnienie z deklaracją? Zobacz, co Ci grozi i jak możesz uniknąć kary

Niezłożenie deklaracji lub informacji w terminie to sytuacja, która niestety się zdarza, często z powodu przeoczenia lub niewiedzy. Ważne jest, aby mieć świadomość konsekwencji, jakie mogą z tego wyniknąć, ale także wiedzieć, że istnieją mechanizmy pozwalające uniknąć najgorszych scenariuszy. Nie panikuj, ale działaj szybko i świadomie, jeśli zdarzyło Ci się spóźnić.

Jakie są finansowe konsekwencje przekroczenia terminu?

Przekroczenie terminu złożenia deklaracji lub informacji podatkowej może wiązać się z poważnymi konsekwencjami finansowymi i prawnymi:

- Może zostać potraktowane jako wykroczenie lub przestępstwo skarbowe, w zależności od skali uchybienia i kwoty zaległego podatku.

- Grozi za to kara grzywny, której wysokość jest ustalana indywidualnie, z uwzględnieniem okoliczności sprawy.

- Dodatkowo, od zaległości podatkowej naliczane są odsetki za zwłokę, które rosną z każdym dniem opóźnienia.

Czynny żal: Twoja deska ratunku w przypadku opóźnienia

Na szczęście polskie prawo przewiduje mechanizm, który pozwala uniknąć kary w przypadku spóźnienia ze złożeniem deklaracji jest nim tzw. "czynny żal". To zawiadomienie o popełnieniu czynu zabronionego, które należy złożyć do właściwego organu podatkowego. Kluczowe jest, aby zrobić to zanim organ sam udokumentuje naruszenie. Czynny żal to wyraz Twojej woli naprawienia błędu i chęci uregulowania zaległości, co jest pozytywnie postrzegane przez organy skarbowe.

Jak skutecznie złożyć czynny żal i uregulować zaległości?

Aby "czynny żal" był skuteczny i uchronił Cię przed karą, musisz spełnić kilka warunków:

- Zawiadom właściwy organ podatkowy o popełnieniu czynu zabronionego (np. niezłożenia deklaracji w terminie) zanim organ sam udokumentuje to naruszenie.

- Jednocześnie z zawiadomieniem o "czynnym żalu" złoż zaległą deklarację (DN-1 lub IN-1) lub informację.

- Niezwłocznie ureguluj należność podatkową wraz z odsetkami za zwłokę.

Pamiętaj, że "czynny żal" nie zadziała, jeśli organ już wszczął kontrolę lub postępowanie w Twojej sprawie.

Zmieniły się dane Twojej nieruchomości? Jak i kiedy złożyć korektę

Nieruchomości to dynamiczny obszar, a zmiany w ich statusie czy przeznaczeniu są na porządku dziennym. Sprzedaż, rozbudowa, a nawet zmiana sposobu użytkowania wszystkie te zdarzenia mają wpływ na obowiązki podatkowe. Dlatego tak ważne jest, aby wiedzieć, kiedy i jak złożyć korektę deklaracji lub informacji, aby Twoje dane w urzędzie były zawsze aktualne i zgodne ze stanem faktycznym.

Sprzedaż, rozbudowa, zmiana sposobu użytkowania kiedy wymagana jest korekta?

Korekta deklaracji (DN-1) lub informacji (IN-1) jest wymagana w każdej sytuacji, gdy nastąpiła zmiana mająca wpływ na wysokość opodatkowania. Do najczęstszych zdarzeń należą:

- Sprzedaż nieruchomości lub jej części: Zmienia się właściciel, a tym samym podmiot zobowiązany do płacenia podatku.

- Rozbudowa lub nadbudowa budynku: Zwiększa się powierzchnia użytkowa lub kubatura, co wpływa na podstawę opodatkowania.

- Zakończenie budowy nowego obiektu: Wcześniej nieistniejący obiekt staje się przedmiotem opodatkowania.

- Zmiana sposobu użytkowania nieruchomości lub jej części: Na przykład przekształcenie lokalu mieszkalnego na użytkowy, co może zmienić stawkę podatku.

- Inne zdarzenia: Na przykład zniszczenie obiektu, które zmniejsza podstawę opodatkowania.

Przeczytaj również: Hipoteka bez tajemnic: Co musisz wiedzieć przed zakupem?

Termin na złożenie korekty: masz tylko 14 dni!

Jeśli zaistnieje zdarzenie, które ma wpływ na wysokość podatku od nieruchomości (np. sprzedaż, rozbudowa), masz obowiązek złożyć korektę deklaracji (DN-1) lub informacji (IN-1) w terminie 14 dni od dnia zaistnienia tego zdarzenia. To bardzo krótki termin, dlatego kluczowe jest, aby monitorować wszelkie zmiany dotyczące Twoich nieruchomości i reagować na nie bezzwłocznie. Przeoczenie tego terminu może prowadzić do podobnych konsekwencji, jak niezłożenie pierwotnej deklaracji w terminie.