Ryczałt ewidencjonowany i dwie stawki kluczowe informacje o podatku od wynajmu mieszkania w Polsce

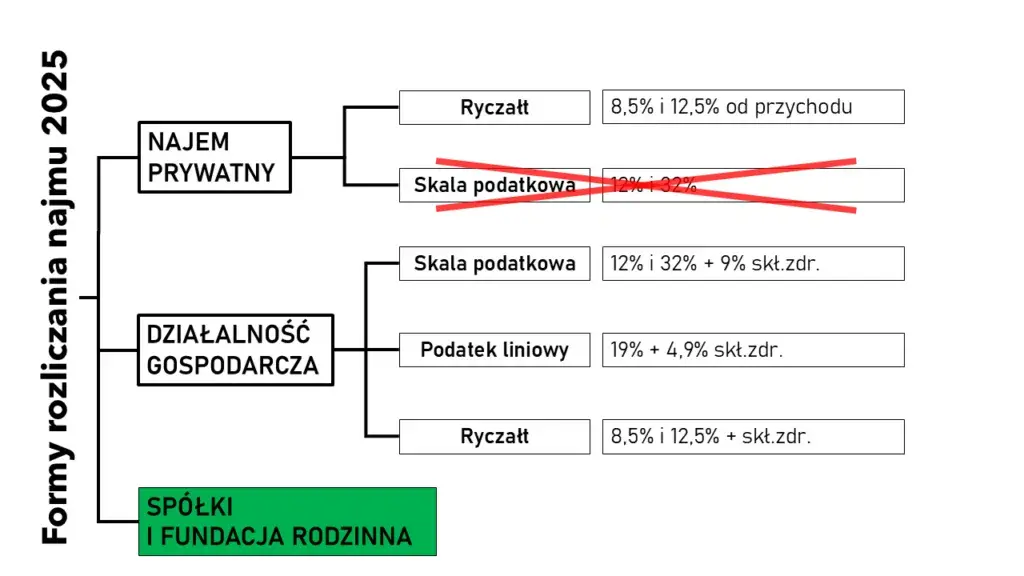

- Od 2023 roku jedyną formą opodatkowania najmu prywatnego jest ryczałt od przychodów ewidencjonowanych.

- Obowiązują dwie stawki ryczałtu: 8,5% dla przychodów do 100 000 zł rocznie oraz 12,5% od nadwyżki ponad tę kwotę.

- Limit 100 000 zł jest wspólny dla małżonków, nawet w przypadku rozdzielności majątkowej.

- Podatek należy wpłacać do 20. dnia miesiąca następującego po miesiącu uzyskania przychodu.

- Roczne zeznanie podatkowe składa się na formularzu PIT-28 do końca lutego następnego roku.

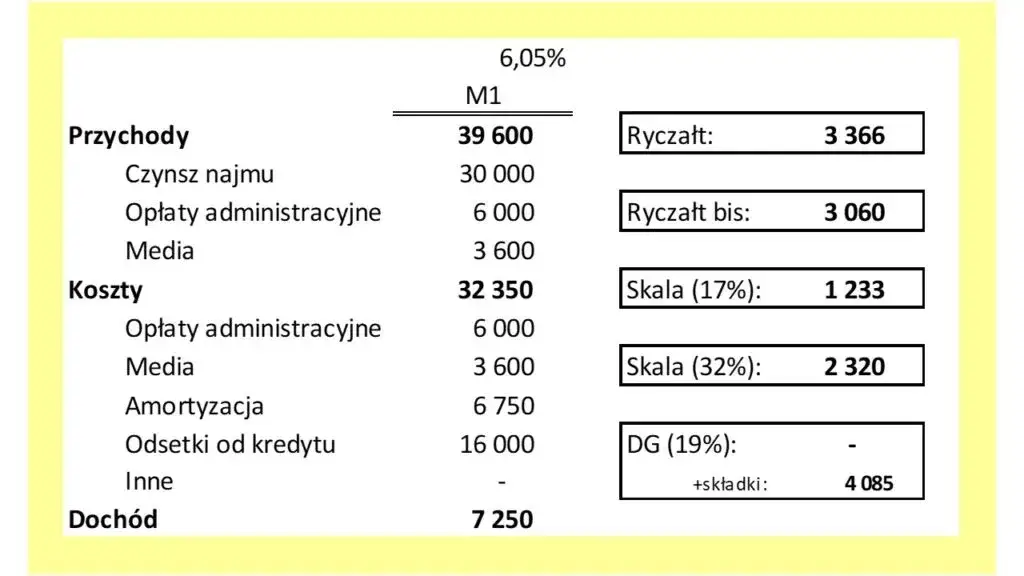

- Do przychodu wlicza się czynsz, ale nie opłaty eksploatacyjne (media, czynsz do spółdzielni), jeśli z umowy wynika, że ponosi je najemca.

Opodatkowanie najmu prywatnego w Polsce przeszło w ostatnich latach znaczące zmiany, z których najważniejsza to wprowadzenie ryczałtu ewidencjonowanego jako jedynej dostępnej formy rozliczenia. Warto dobrze zrozumieć te zasady, aby uniknąć nieporozumień z urzędem skarbowym i prawidłowo zaplanować swoje finanse.

Ryczałt ewidencjonowany: jedyna opcja dla najmu prywatnego

Od 1 stycznia 2023 roku, jeśli wynajmujesz mieszkanie jako osoba fizyczna, czyli w ramach tak zwanego najmu prywatnego, musisz rozliczać się wyłącznie w formie ryczałtu od przychodów ewidencjonowanych. To kluczowa zmiana, która wyeliminowała dotychczasową możliwość wyboru między ryczałtem a skalą podatkową (zasadami ogólnymi). Oznacza to, że nie masz już swobody wyboru, a ryczałt jest dla Ciebie obowiązkowy.

Dlaczego nie możesz już rozliczać się na zasadach ogólnych?

Wprowadzenie ryczałtu jako jedynej formy opodatkowania najmu prywatnego miało na celu przede wszystkim uproszczenie systemu podatkowego i uszczelnienie wpływów do budżetu państwa. Wcześniej, na zasadach ogólnych, wielu wynajmujących odliczało od przychodu znaczne koszty, takie jak amortyzacja nieruchomości, odsetki od kredytów hipotecznych czy koszty remontów. To często prowadziło do sytuacji, w której faktycznie płacony podatek był bardzo niski lub wręcz zerowy. Ustawodawca postanowił zlikwidować tę możliwość, uznając, że najem prywatny powinien być opodatkowany w sposób bardziej bezpośredni i jednolity.Jak zmiany wpłynęły na opłacalność inwestycji w nieruchomości?

Brak możliwości odliczania kosztów w najmie prywatnym to dla wielu wynajmujących spora zmiana. Jeśli ponosisz wysokie koszty związane z nieruchomością na przykład spłacasz kredyt hipoteczny, regularnie remontujesz mieszkanie lub masz inne znaczące wydatki to niestety ryczałt może okazać się mniej korzystny niż dawne zasady ogólne. Musisz pamiętać, że podatek płacisz od przychodu, czyli od kwoty, którą otrzymujesz od najemcy, bez pomniejszania jej o jakiekolwiek koszty. W mojej ocenie, dla osób z wysokimi kosztami, inwestycja w najem prywatny stała się podatkowo mniej atrakcyjna, co skłania niektórych do rozważenia formy działalności gospodarczej.

Stawki podatku od wynajmu w 2026 roku: ile zapłacisz?

Skoro już wiemy, że ryczałt jest jedyną opcją dla najmu prywatnego, czas przyjrzeć się konkretnym stawkom. Nie jest to jedna uniwersalna wartość, a dwie, które stosujemy w zależności od wysokości osiągniętych przychodów. Zrozumienie tego progu jest kluczowe dla prawidłowego rozliczenia.

Stawka 8,5% kiedy dokładnie ją stosujesz?

Podstawowa stawka ryczałtu od przychodów z najmu prywatnego wynosi 8,5%. Stosujesz ją do tej części przychodów, która w danym roku podatkowym nie przekroczyła kwoty 100 000 zł. To oznacza, że przez większość roku, dla większości wynajmujących, ta niższa stawka będzie miała zastosowanie.

Próg 100 000 zł: jak liczyć limit i co się dzieje po jego przekroczeniu?

Limit 100 000 zł jest wartością roczną i kumulatywną. Oznacza to, że sumujesz wszystkie przychody z najmu prywatnego, które uzyskałeś od początku roku. Kiedy tylko przekroczysz tę kwotę, każda kolejna złotówka przychodu będzie opodatkowana wyższą stawką. Co ważne, ten limit jest wspólny dla obojga małżonków, nawet jeśli posiadają rozdzielność majątkową, pod warunkiem, że nieruchomość stanowi ich wspólność majątkową. Jeśli więc Ty i Twój małżonek wynajmujecie razem kilka nieruchomości, musicie zsumować wszystkie przychody, aby sprawdzić, czy przekroczyliście próg 100 000 zł. Po jego przekroczeniu, nadwyżka jest opodatkowana stawką 12,5%.

Stawka 12,5% od jakiej kwoty zaczyna obowiązywać?

Stawka 12,5% zaczyna obowiązywać od nadwyżki przychodów z najmu, które przekroczą wspomniany limit 100 000 zł w danym roku podatkowym. Jest to stawka stosowana tylko do tej części przychodu, która "wystaje" ponad próg.

Praktyczny przykład: Obliczamy podatek dla przychodu 120 000 zł rocznie

Przyjmijmy, że w ciągu roku uzyskałeś łącznie 120 000 zł przychodu z najmu prywatnego. Jak obliczyć należny podatek?

-

Część przychodu do 100 000 zł:

- 100 000 zł x 8,5% = 8 500 zł

-

Część przychodu powyżej 100 000 zł (nadwyżka):

- 120 000 zł - 100 000 zł = 20 000 zł

- 20 000 zł x 12,5% = 2 500 zł

-

Całkowity podatek do zapłaty:

- 8 500 zł + 2 500 zł = 11 000 zł

Jak widać, zastosowanie dwóch stawek jest dość proste, ale wymaga dokładnego monitorowania sumy przychodów w ciągu roku.

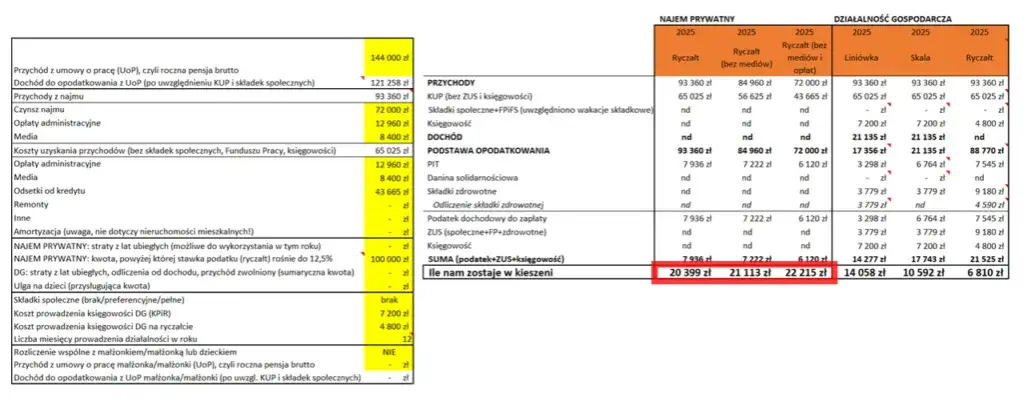

Najem prywatny kontra działalność gospodarcza: optymalizacja podatkowa

Decyzja o tym, czy wynajmować mieszkanie w ramach najmu prywatnego, czy też założyć działalność gospodarczą, to często kwestia optymalizacji podatkowej. Obie formy mają swoje zalety i wady, a wybór zależy od Twojej indywidualnej sytuacji, a zwłaszcza od wysokości ponoszonych kosztów.

Ryczałt w najmie prywatnym: prostota i niskie stawki

Główną zaletą ryczałtu dla najmu prywatnego jest jego prostota. Nie musisz prowadzić skomplikowanej księgowości, ewidencjonować kosztów ani martwić się o faktury. Po prostu co miesiąc (lub kwartał) obliczasz podatek od uzyskanego przychodu i wpłacasz go do urzędu skarbowego. Stawki 8,5% i 12,5% są relatywnie niskie, zwłaszcza dla osób, które nie ponoszą dużych kosztów związanych z nieruchomością. Jeśli wynajmujesz jedno mieszkanie, które jest już spłacone i nie wymaga częstych remontów, najem prywatny na ryczałcie może być dla Ciebie najbardziej komfortową i opłacalną opcją.

Działalność gospodarcza: Kiedy opłaca się rozliczać koszty?

Prowadzenie najmu w ramach działalności gospodarczej staje się atrakcyjne, gdy ponosisz wysokie koszty związane z nieruchomością. Mówimy tu o ratach kredytu hipotecznego, kosztach remontów, amortyzacji, ubezpieczeniu, opłatach za zarządzanie nieruchomością, a nawet kosztach wyposażenia. W działalności gospodarczej masz możliwość odliczania tych wydatków od przychodu lub dochodu, co znacząco obniża podstawę opodatkowania. Jeśli Twoje koszty są wysokie, a przychody z najmu znaczące, warto rozważyć tę formę. W ramach działalności gospodarczej możesz wybrać jedną z trzech form opodatkowania: ryczałt od przychodów ewidencjonowanych, skalę podatkową (zasady ogólne) lub podatek liniowy.Skala podatkowa (12%/32%) czy podatek liniowy (19%) w firmie: analiza porównawcza

Wybór formy opodatkowania w działalności gospodarczej to strategiczna decyzja. Poniżej przedstawiam porównanie skali podatkowej i podatku liniowego:

| Forma opodatkowania | Charakterystyka i korzyści |

|---|---|

| Skala podatkowa |

|

| Podatek liniowy |

|

Jak poprawnie określić przychód z najmu? Ważne zasady

Kluczowe dla prawidłowego rozliczenia podatku jest zrozumienie, co dokładnie wlicza się do przychodu z najmu, a co nim nie jest. Błędy w tym zakresie mogą prowadzić do niedopłat lub nadpłat, a w konsekwencji do problemów z urzędem skarbowym. Z mojego doświadczenia wynika, że to właśnie tutaj najczęściej pojawiają się wątpliwości.

Co wlicza się do przychodu, a czego nie trzeba opodatkowywać?

- Przychód do opodatkowania: Jest nim przede wszystkim kwota czynszu, którą otrzymujesz od najemcy. To ta część płatności, która stanowi Twoje bezpośrednie wynagrodzenie za udostępnienie nieruchomości.

-

Czego nie wlicza się do przychodu: Nie musisz opodatkowywać opłat eksploatacyjnych, takich jak:

- opłaty za media (prąd, woda, gaz, ogrzewanie),

- czynsz do spółdzielni lub wspólnoty mieszkaniowej,

- opłaty za wywóz śmieci, internet czy telewizję.

Rola umowy najmu: Jak zapisy o opłatach wpływają na wysokość podatku?

Jak wspomniałam, umowa najmu jest dokumentem kluczowym. To ona decyduje o tym, co jest Twoim przychodem, a co jedynie zwrotem kosztów. Aby uniknąć opodatkowania opłat eksploatacyjnych, umowa musi wyraźnie rozróżniać czynsz najmu od opłat za media czy czynszu administracyjnego. Idealnie, jeśli najemca sam opłaca rachunki za media na podstawie liczników lub przelewa je na Twoje konto jako zwrot konkretnych, udokumentowanych wydatków. Jeśli umowa określa jedną, łączną kwotę "czynszu" obejmującą wszystko, urząd skarbowy może uznać całą tę kwotę za Twój przychód, co zwiększy Twój podatek.

Kaucja zwrotna: czy stanowi przychód podlegający opodatkowaniu?

Kaucja zwrotna, którą pobierasz od najemcy jako zabezpieczenie na wypadek ewentualnych zniszczeń lub nieuregulowanych płatności, nie stanowi przychodu podlegającego opodatkowaniu w momencie jej otrzymania. Dlaczego? Ponieważ ma ona charakter zwrotny. Dopiero w sytuacji, gdy kaucja zostanie zatrzymana (np. na pokrycie kosztów napraw), a Ty nie będziesz musiał jej zwracać najemcy, wówczas ta zatrzymana kwota stanie się Twoim przychodem i będzie podlegać opodatkowaniu. Do tego momentu jest to jedynie zabezpieczenie.

Terminy i formalności podatkowe: przewodnik krok po kroku

Prawidłowe i terminowe rozliczenie podatku od najmu jest tak samo ważne jak jego obliczenie. Niezastosowanie się do terminów może skutkować nieprzyjemnymi konsekwencjami. Przygotowałam dla Ciebie przewodnik, który pomoże Ci krok po kroku przejść przez wszystkie formalności.

Jak i kiedy płacić zaliczki na podatek w ciągu roku?

- Ryczałt od przychodów z najmu należy wpłacać do urzędu skarbowego do 20. dnia miesiąca następującego po miesiącu, w którym uzyskałeś przychód. Przykładowo, za przychody uzyskane w styczniu, podatek płacisz do 20 lutego.

- W przypadku grudnia, podatek za ten miesiąc należy uiścić do 20 stycznia następnego roku. Pamiętaj, że dla ryczałtu nie ma możliwości opłacania zaliczek kwartalnych, jeśli Twój przychód z najmu przekroczy w poprzednim roku 200 000 zł.

PIT-28: Twoje roczne podsumowanie przychodów z najmu

Po zakończeniu roku podatkowego, wszystkie przychody z najmu prywatnego opodatkowane ryczałtem musisz wykazać w rocznym zeznaniu podatkowym na formularzu PIT-28. Jest to specjalny formularz przeznaczony dla osób rozliczających się ryczałtem od przychodów ewidencjonowanych. W nim podsumowujesz wszystkie miesięczne (lub kwartalne) wpłaty i wykazujesz ostateczną kwotę należnego podatku.

Do kiedy należy złożyć zeznanie roczne i zapłacić podatek?

Termin na złożenie zeznania PIT-28 upływa z końcem lutego roku następującego po roku podatkowym. Oznacza to, że za przychody z 2023 roku, PIT-28 musisz złożyć do 29 lutego 2024 roku. W tym samym terminie należy również uregulować ewentualną niedopłatę podatku wynikającą z rocznego rozliczenia.

Jak wygenerować swój indywidualny mikrorachunek podatkowy?

- Mikrorachunek podatkowy to Twój indywidualny numer konta bankowego, na który wpłacasz wszystkie podatki (PIT, CIT, VAT). Jest on stały i przypisany do Ciebie, niezależnie od tego, w którym urzędzie skarbowym się rozliczasz.

- Swój mikrorachunek podatkowy możesz łatwo wygenerować na stronie internetowej Ministerstwa Finansów, korzystając z prostego generatora. Wystarczy podać swój numer PESEL (dla osób fizycznych) lub NIP (dla firm). To bardzo wygodne rozwiązanie, które eliminuje ryzyko pomyłki w numerze konta urzędu skarbowego.

Najem z małżonkiem: optymalne rozliczenie podatku

Rozliczanie najmu, gdy nieruchomość jest współwłasnością małżeńską, ma swoją specyfikę. Ważne jest, aby zrozumieć, jak wspólność majątkowa i ewentualna rozdzielność wpływają na obowiązki podatkowe i możliwości optymalizacji.

Jak działa wspólny limit 100 000 zł dla małżonków?

Jak już wspomniałam, limit 100 000 zł, po przekroczeniu którego stawka ryczałtu wzrasta z 8,5% do 12,5%, jest wspólny dla obojga małżonków. Dotyczy to nawet sytuacji, gdy mają rozdzielność majątkową, ale nieruchomość stanowi ich wspólność. Oznacza to, że jeśli razem uzyskujecie z najmu prywatnego łącznie 120 000 zł rocznie, to próg 100 000 zł zostanie przekroczony, a nadwyżka (20 000 zł) będzie opodatkowana stawką 12,5%.

Oświadczenie o rozliczaniu całości dochodu przez jednego z małżonków: czy to się opłaca?

Małżonkowie, między którymi istnieje wspólność majątkowa, domyślnie opodatkowują przychody z najmu po połowie. Jednakże, mają możliwość złożenia do urzędu skarbowego oświadczenia o opodatkowaniu całości przychodów przez jednego z nich. Takie oświadczenie należy złożyć do 20. dnia miesiąca następującego po miesiącu, w którym osiągnięto pierwszy przychód z najmu w danym roku podatkowym. Czy to się opłaca? W przypadku ryczałtu, gdzie stawki są stałe i niezależne od innych dochodów, korzyści z takiego rozwiązania są zazwyczaj minimalne, a często żadne. Limit 100 000 zł i tak jest wspólny, więc nie ma to wpływu na zastosowanie niższej stawki. Może to jedynie uprościć formalności, jeśli jeden z małżonków woli zajmować się wszystkimi rozliczeniami.

Rozdzielność majątkowa a zasady opodatkowania najmu

Jeśli małżonkowie posiadają rozdzielność majątkową, a nieruchomość należy do majątku osobistego jednego z nich, wówczas przychody z najmu tej nieruchomości opodatkowuje wyłącznie ten małżonek, do którego należy nieruchomość. W takiej sytuacji limit 100 000 zł dotyczy tylko jego przychodów z najmu. Jeśli jednak nieruchomość, mimo rozdzielności majątkowej, stanowi ich współwłasność (np. kupili ją razem przed ustanowieniem rozdzielności), to nadal obowiązuje wspólny limit 100 000 zł, a przychody rozliczane są proporcjonalnie do udziałów lub zgodnie ze złożonym oświadczeniem.

Konsekwencje niepłacenia podatku od wynajmu i jak ich uniknąć

Nikt nie lubi myśleć o konsekwencjach zaniedbań, ale w przypadku podatków jest to absolutnie konieczne. Urząd skarbowy nie wybacza błędów, a kary mogą być dotkliwe. Warto wiedzieć, co grozi za niepłacenie podatku od wynajmu i jak można uniknąć najgorszego scenariusza.

Odsetki za zwłokę i kary skarbowe: ile mogą wynieść?

- Odsetki za zwłokę: Jeśli spóźnisz się z zapłatą podatku, urząd skarbowy naliczy Ci odsetki za zwłokę. Ich wysokość jest zmienna i zależy od aktualnej stopy referencyjnej NBP, powiększonej o 2 punkty procentowe. Obecnie (stan na 2026 rok) są to wartości, które mogą szybko narastać. Ważne jest, że liczone są one za każdy dzień zwłoki.

- Kary skarbowe: Oprócz odsetek, za niepłacenie lub nieterminowe płacenie podatku możesz zostać ukarany na podstawie przepisów Kodeksu karnego skarbowego. W zależności od skali uchybienia (kwoty zaległości, czasu zwłoki, intencji), możesz otrzymać mandat karny, a w poważniejszych przypadkach sprawa może trafić do sądu, co może skutkować grzywną, a nawet karą pozbawienia wolności. Kwoty grzywien są znaczące i mogą wynosić od jednej dziesiątej do dwudziestokrotności minimalnego wynagrodzenia.

Czynny żal: jak uniknąć kary, gdy spóźnisz się z płatnością?

Na szczęście polskie prawo przewiduje instytucję "czynnego żalu". Jest to pisemne zawiadomienie złożone do naczelnika urzędu skarbowego, w którym przyznajesz się do popełnienia czynu zabronionego (np. nieopłacenia podatku w terminie) i wyrażasz skruchę. Aby czynny żal był skuteczny, musisz go złożyć zanim urząd skarbowy dowie się o Twoim uchybieniu i zanim rozpocznie kontrolę. Dodatkowo, musisz niezwłocznie uregulować zaległy podatek wraz z odsetkami za zwłokę. Złożenie skutecznego czynnego żalu pozwala uniknąć kary skarbowej, choć odsetki za zwłokę i tak trzeba zapłacić. To bardzo ważne narzędzie, o którym warto pamiętać w razie pomyłki.

Przeczytaj również: Zgłoszenie najmu i ryczałt 2026: Jak uniknąć błędów?

Jakie są terminy przedawnienia zobowiązań podatkowych z tytułu najmu?

Zobowiązania podatkowe z tytułu najmu, podobnie jak inne zobowiązania podatkowe, przedawniają się po 5 latach. Termin ten liczy się od końca roku kalendarzowego, w którym upłynął termin płatności podatku. Oznacza to, że na przykład zobowiązanie podatkowe za przychody z najmu uzyskane w 2023 roku (za które podatek roczny płatny był do końca lutego 2024 roku) przedawni się z końcem 2029 roku. Po upływie tego terminu urząd skarbowy nie ma już prawa dochodzić od Ciebie zapłaty zaległego podatku. Warto jednak pamiętać, że bieg terminu przedawnienia może zostać przerwany lub zawieszony w określonych sytuacjach, np. w przypadku wszczęcia postępowania egzekucyjnego.