W dzisiejszym dynamicznym świecie coraz więcej osób decyduje się na wynajem nieruchomości, co stanowi atrakcyjne źródło dodatkowego dochodu. Jednak wraz z zyskami pojawiają się również obowiązki podatkowe. Ten praktyczny, kompleksowy poradnik krok po kroku wyjaśni, jak legalnie i prawidłowo zapłacić podatek od dochodów z wynajmu mieszkania w Polsce, rozwiewając wszelkie wątpliwości osób fizycznych prowadzących tzw. najem prywatny.

Płacenie podatku od wynajmu prywatnego kompleksowy przewodnik po obowiązkach i terminach

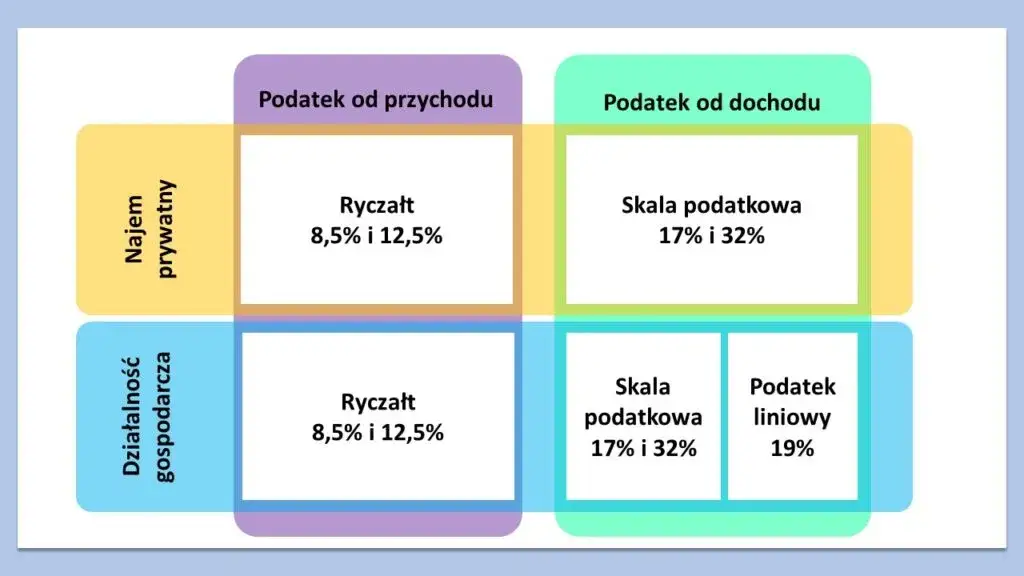

- Dla najmu prywatnego jedyną formą opodatkowania jest ryczałt od przychodów ewidencjonowanych, zasady ogólne nie są już dostępne.

- Stawki ryczałtu to 8,5% (do 100 000 zł przychodu rocznie) oraz 12,5% (od nadwyżki ponad 100 000 zł), z limitem 200 000 zł dla małżonków.

- Pierwsza wpłata podatku na mikrorachunek jest traktowana jako zgłoszenie wyboru ryczałtu, z wyjątkiem najmu okazjonalnego.

- Podatek należy wpłacać miesięcznie do 20. dnia miesiąca lub kwartalnie (dla przychodów do 200 000 euro w poprzednim roku).

- Roczne rozliczenie odbywa się na formularzu PIT-28, który należy złożyć do 30 kwietnia kolejnego roku.

- Przy ryczałcie nie ma możliwości odliczania kosztów uzyskania przychodu ani stosowania kwoty wolnej od podatku.

Podatek od wynajmu w 2026 roku: Ryczałt to Twoja jedyna opcja

Jeśli wynajmujesz mieszkanie jako osoba fizyczna, czyli w ramach tzw. najmu prywatnego, musisz wiedzieć, że od 2023 roku ryczałt od przychodów ewidencjonowanych jest jedyną dostępną formą opodatkowania. To kluczowa zmiana, która uprościła, ale jednocześnie ograniczyła możliwości wyboru dla wielu wynajmujących. Nie ma już opcji rozliczania się na zasadach ogólnych, co dla niektórych może być sporym zaskoczeniem.Koniec z wyborem: Zasady ogólne to już przeszłość dla najmu prywatnego

Pamiętam czasy, kiedy wynajmujący mogli wybierać między ryczałtem a zasadami ogólnymi, co dawało pewną elastyczność w planowaniu podatków. Jednak od 1 stycznia 2023 roku ta swoboda zniknęła. Zmiana w przepisach oznacza, że jako osoba fizyczna wynajmująca nieruchomość poza działalnością gospodarczą, nie możesz już korzystać ze skali podatkowej. To ważna informacja, która determinuje cały proces rozliczeń.

Czym jest ryczałt od przychodów ewidencjonowanych i co oznacza dla Ciebie?

Ryczałt od przychodów ewidencjonowanych to uproszczona forma opodatkowania, która w kontekście najmu prywatnego oznacza, że podatek płaci się od przychodu, a nie od dochodu. Co to dokładnie znaczy dla Ciebie? Przede wszystkim to, że nie masz możliwości odliczania kosztów uzyskania przychodu. Zapomnij o odliczaniu wydatków na remonty, amortyzację nieruchomości, odsetki od kredytu hipotecznego czy inne koszty związane z utrzymaniem mieszkania. Podatek naliczany jest od kwoty, którą faktycznie otrzymujesz od najemcy.

Najem prywatny czy działalność gospodarcza? Kluczowa różnica, która wpływa na wszystko

Zanim zagłębimy się w szczegóły ryczałtu, musimy jasno rozróżnić najem prywatny od najmu w ramach działalności gospodarczej. To fundamentalna kwestia, która wpływa na wszystkie Twoje obowiązki podatkowe i nie tylko. Najem prywatny to zazwyczaj wynajem jednego lub kilku mieszkań, który nie ma cech zorganizowania i ciągłości typowej dla biznesu. Jeśli jednak wynajmujesz wiele nieruchomości, prowadzisz profesjonalne zarządzanie, zatrudniasz pracowników, a Twoje działania mają charakter zorganizowany i ciągły, urząd skarbowy może uznać to za działalność gospodarczą. Wówczas wchodzą w grę inne formy opodatkowania (np. skala podatkowa, podatek liniowy) oraz dodatkowe obowiązki, takie jak składki ZUS. Dla celów tego artykułu skupiamy się na najmie prywatnym, gdzie ryczałt jest jedyną opcją.

Obliczanie podatku od najmu: Konkretne stawki i progi

Skoro wiemy już, że ryczałt jest jedyną formą opodatkowania, przejdźmy do konkretów, czyli stawek i progów. System ryczałtu dla najmu prywatnego jest dwustopniowy, co oznacza, że wysokość podatku zależy od sumy Twoich rocznych przychodów z najmu.

- 8,5% od przychodów do kwoty 100 000 zł rocznie.

- 12,5% od nadwyżki przychodów ponad 100 000 zł.

Stawka 8,5%: Kiedy i jak ją stosować?

Podstawowa stawka ryczałtu dla najmu prywatnego wynosi 8,5%. Stosuje się ją do wszystkich przychodów z najmu, które w danym roku podatkowym nie przekroczą kwoty 100 000 zł. Oznacza to, że jeśli Twoje roczne wpływy z czynszu mieszczą się w tym limicie, od każdej otrzymanej złotówki odprowadzasz 8,5% podatku. To stosunkowo niska stawka, która jest korzystna dla większości wynajmujących pojedyncze nieruchomości.

Próg 100 000 zł: Co się dzieje, gdy Twoje przychody go przekroczą?

Co jednak w sytuacji, gdy Twoje przychody z najmu przekroczą magiczną barierę 100 000 zł w ciągu roku? Wówczas wchodzi w życie druga stawka ryczałtu. Od nadwyżki przychodów ponad 100 000 zł będziesz musiał zapłacić podatek w wysokości 12,5%. Ważne jest, aby zrozumieć, że stawka 12,5% dotyczy tylko tej części przychodu, która przekracza 100 000 zł, a nie całego przychodu. Przykładowo, jeśli zarobisz 120 000 zł, od pierwszych 100 000 zł zapłacisz 8,5%, a od pozostałych 20 000 zł 12,5%.

Specjalny limit 200 000 zł dla małżonków: Jak z niego skorzystać?

Dla małżonków posiadających wspólność majątkową przewidziano specjalny, korzystniejszy limit. Jeśli wynajmujecie wspólnie nieruchomość, limit przychodów dla stawki 8,5% wynosi aż 200 000 zł. Dopiero od nadwyżki ponad tę kwotę zastosowanie ma stawka 12,5%. To znaczące ułatwienie dla par, które wspólnie inwestują w nieruchomości. Co więcej, małżonkowie mogą złożyć oświadczenie o opodatkowaniu całości przychodów przez jednego z nich. Takie oświadczenie należy złożyć do naczelnika urzędu skarbowego właściwego dla tego małżonka, który będzie rozliczał całość przychodów, do 20. dnia miesiąca następującego po miesiącu, w którym osiągnięto pierwszy przychód z najmu w roku podatkowym, albo do końca roku podatkowego, jeśli pierwszy taki przychód osiągnięto w grudniu.

Praktyczny przykład: Obliczamy podatek dla przychodu 3000 zł miesięcznie

Aby lepiej zrozumieć, jak działają stawki ryczałtu, posłużmy się prostym przykładem. Załóżmy, że wynajmujesz mieszkanie za 3000 zł miesięcznie.

- Miesięczny przychód: 3000 zł.

- Roczny przychód: 3000 zł * 12 miesięcy = 36 000 zł.

- Zastosowanie stawki: Ponieważ 36 000 zł jest znacznie poniżej progu 100 000 zł, cały przychód będzie opodatkowany stawką 8,5%.

- Miesięczny podatek: 3000 zł * 8,5% = 255 zł.

- Roczny podatek: 36 000 zł * 8,5% = 3060 zł.

Jak widać, w tym przypadku obliczenia są bardzo proste. Komplikacje pojawiają się, gdy roczny przychód przekracza 100 000 zł, ale nawet wtedy, stosując podział na progi, jesteśmy w stanie precyzyjnie obliczyć należny podatek.

Pierwsze kroki: Zgłaszanie najmu do urzędu skarbowego

Wielu wynajmujących zastanawia się, czy muszą formalnie zgłaszać fakt rozpoczęcia najmu do urzędu skarbowego. Dobra wiadomość jest taka, że w większości przypadków procedura jest znacznie prostsza, niż mogłoby się wydawać.

Zasada ogólna: Pierwsza wpłata podatku jest Twoim oficjalnym zgłoszeniem

W przypadku najmu prywatnego opodatkowanego ryczałtem od przychodów ewidencjonowanych, nie musisz składać żadnego specjalnego oświadczenia o wyborze tej formy opodatkowania do urzędu skarbowego. Zgodnie z przepisami, za moment wyboru ryczałtu uznaje się pierwszą wpłatę podatku na Twój indywidualny mikrorachunek podatkowy. Oznacza to, że po uzyskaniu pierwszego przychodu z najmu, po prostu obliczasz należny ryczałt i wpłacasz go w odpowiednim terminie. Ta pierwsza wpłata jest sygnałem dla fiskusa, że zdecydowałeś się na opodatkowanie najmu w tej formie.

Wyjątek od reguły: Kiedy zgłoszenie najmu okazjonalnego jest obowiązkowe?

Od każdej reguły są wyjątki, a w tym przypadku dotyczy on najmu okazjonalnego. Jeśli zdecydowałeś się na tę specyficzną formę umowy, masz obowiązek zgłosić zawarcie umowy najmu okazjonalnego naczelnikowi urzędu skarbowego właściwemu dla miejsca położenia nieruchomości. Termin na to zgłoszenie to 14 dni od dnia rozpoczęcia najmu. Niezłożenie tego zgłoszenia w terminie może skutkować tym, że umowa nie będzie traktowana jako najem okazjonalny, co może mieć konsekwencje prawne i podatkowe.Płatność podatku od wynajmu: Terminy i kluczowe procedury

Skoro już wiesz, jak obliczyć podatek i jak go zgłosić, czas na najważniejsze regularne płatności. Tutaj również mamy do czynienia z konkretnymi terminami i procedurami, których należy przestrzegać, aby uniknąć problemów z urzędem skarbowym.

Miesięczne zaliczki: Do kiedy musisz zrobić przelew?

Standardową formą płatności ryczałtu od najmu są miesięczne zaliczki. Podatek należy wpłacać do 20. dnia miesiąca następującego po miesiącu, w którym uzyskałeś przychód. Czyli, jeśli przychód z najmu otrzymałeś w styczniu, podatek za styczeń musisz wpłacić do 20 lutego. Przychody z lutego do 20 marca i tak dalej. Pamiętaj, że jeśli 20. dzień miesiąca wypada w sobotę, niedzielę lub święto, termin płatności przesuwa się na najbliższy dzień roboczy.

Rozliczenie kwartalne: Kto może z niego skorzystać i czy to się opłaca?

Dla niektórych podatników istnieje możliwość rozliczania się kwartalnie, co może być wygodniejsze. Z tej opcji mogą skorzystać osoby, których przychody z najmu (lub z innych źródeł opodatkowanych ryczałtem) w poprzednim roku podatkowym nie przekroczyły równowartości 200 000 euro. Jeśli spełniasz ten warunek, możesz opłacać ryczałt kwartalnie, a termin płatności to 20. dzień miesiąca następującego po zakończeniu kwartału. Przykładowo, za I kwartał (styczeń-marzec) płacisz do 20 kwietnia, za II kwartał (kwiecień-czerwiec) do 20 lipca itd. Czy to się opłaca? Zależy od Twoich preferencji. Dla mniejszych kwot może to być mniej uciążliwe, ale wymaga większej dyscypliny w gromadzeniu środków na większą jednorazową wpłatę.

Twój indywidualny mikrorachunek podatkowy: Jak go znaleźć i poprawnie używać?

Wszystkie wpłaty podatkowe w Polsce, w tym ryczałt od najmu, realizuje się na indywidualny mikrorachunek podatkowy. To unikalny numer konta bankowego, przypisany konkretnie do Ciebie jako podatnika. Jak go wygenerować?

- Odwiedź stronę internetową Ministerstwa Finansów: www.podatki.gov.pl/generator-mikrorachunku-podatkowego/.

- Wpisz swój numer PESEL (jeśli jesteś osobą fizyczną nieprowadzącą działalności gospodarczej) lub NIP (jeśli prowadzisz działalność).

- System automatycznie wygeneruje Twój indywidualny mikrorachunek.

Ten numer konta jest stały i służy do wpłat wszystkich podatków (PIT, CIT, VAT). Jest kluczowy, ponieważ zapewnia prawidłowe zaksięgowanie Twojej wpłaty. Nie używaj ogólnych rachunków urzędu skarbowego zawsze korzystaj ze swojego mikrorachunku.

Jak poprawnie wypełnić przelew podatkowy? Symbol formularza PPE i inne kluczowe pola

Poprawne wypełnienie przelewu podatkowego jest niezwykle ważne, aby Twoja wpłata została właściwie zidentyfikowana i zaksięgowana. Oto kluczowe elementy, na które musisz zwrócić uwagę:

- Odbiorca: Urząd Skarbowy, do którego należysz (zazwyczaj właściwy dla Twojego miejsca zamieszkania).

- Numer rachunku odbiorcy: Twój indywidualny mikrorachunek podatkowy.

- Kwota: Dokładna kwota należnego podatku.

- Tytuł płatności: Tutaj musisz wpisać symbol formularza, który dotyczy ryczałtu od najmu, czyli PPE. Dodatkowo warto dopisać, za jaki okres jest to płatność, np. "PPE za styczeń 2024".

- Typ identyfikatora: PESEL (dla osób fizycznych).

- Numer identyfikatora: Twój numer PESEL.

Upewnij się, że wszystkie dane są poprawne, zanim zatwierdzisz przelew. Błąd w symbolu formularza czy numerze identyfikatora może spowodować, że wpłata nie zostanie prawidłowo przypisana, co może prowadzić do wezwań z urzędu skarbowego.

Legalne sposoby na obniżenie podatku: Rola umowy najmu

Mimo że ryczałt od najmu prywatnego nie pozwala na odliczanie kosztów, istnieją pewne legalne sposoby, aby wpłynąć na wysokość podstawy opodatkowania. Kluczową rolę odgrywa tutaj odpowiednie skonstruowanie umowy najmu.

Przychód a dochód: Dlaczego przy ryczałcie nie odliczysz kosztów remontu?

Warto jeszcze raz podkreślić fundamentalną różnicę między przychodem a dochodem. Przychód to po prostu kwota, którą otrzymujesz. Dochód to przychód pomniejszony o koszty jego uzyskania. W przypadku ryczałtu podatek płacony jest od przychodu, co oznacza, że nie masz możliwości odliczania żadnych kosztów. Nie ma znaczenia, czy wydałeś 5000 zł na remont mieszkania, czy 1000 zł na naprawę sprzętu AGD te wydatki nie zmniejszą Twojej podstawy opodatkowania. To kluczowa cecha ryczałtu, którą trzeba zaakceptować i uwzględnić w kalkulacji opłacalności najmu.

Czynsz najmu a opłaty eksploatacyjne: Jak zapisy w umowie wpływają na wysokość podatku?

To jest właśnie ten obszar, gdzie możesz legalnie wpłynąć na wysokość swojego przychodu, a tym samym na kwotę podatku. Zgodnie z interpretacjami organów podatkowych, przychodem z najmu jest tylko kwota faktycznie otrzymywana przez wynajmującego jako czynsz najmu. Opłaty eksploatacyjne (takie jak opłaty do wspólnoty/spółdzielni, zaliczki na wodę, ogrzewanie, prąd, gaz, wywóz śmieci) nie stanowią Twojego przychodu, jeśli są one ponoszone przez najemcę samodzielnie lub zwracane Tobie na podstawie refaktur. Aby to działało, umowa najmu musi jasno rozróżniać czynsz najmu od opłat eksploatacyjnych. Przykładowo, zamiast pisać "czynsz w kwocie 2500 zł (w tym media)", powinieneś napisać "czynsz najmu w kwocie 2000 zł plus opłaty eksploatacyjne płatne przez najemcę bezpośrednio dostawcom mediów/do wspólnoty". Jeśli najemca zwraca Ci te opłaty, powinieneś wystawiać mu refaktury lub prowadzić osobną ewidencję tych zwrotów, aby udowodnić, że nie są one częścią Twojego przychodu z najmu. W ten sposób opodatkowaniu podlega tylko niższa kwota sam czynsz najmu.

Kwota wolna od podatku a ryczałt: Pułapka, o której musisz wiedzieć

Wiele osób przyzwyczajonych do zasad ogólnych pamięta o kwocie wolnej od podatku, która obecnie wynosi 30 000 zł. Niestety, muszę Cię uprzedzić, że w przypadku opodatkowania ryczałtem od najmu prywatnego kwota wolna od podatku nie ma zastosowania. Oznacza to, że podatek należy płacić od pierwszej zarobionej złotówki. Nie ma żadnego progu, poniżej którego nie musisz płacić ryczałtu. To kolejna cecha ryczałtu, która odróżnia go od zasad ogólnych i którą należy uwzględnić w swoich kalkulacjach.

Roczne rozliczenie z fiskusem: Deklaracja PIT-28

Po zakończeniu roku podatkowego, niezależnie od tego, czy płaciłeś ryczałt miesięcznie czy kwartalnie, musisz dokonać rocznego rozliczenia z urzędem skarbowym. Służy do tego specjalny formularz.

Czym jest formularz PIT-28 i kogo dotyczy?

Formularz PIT-28 to roczna deklaracja podatkowa przeznaczona dla podatników rozliczających się ryczałtem od przychodów ewidencjonowanych. Jeśli osiągasz przychody z najmu prywatnego i opłacasz od nich ryczałt, to właśnie PIT-28 jest właściwym formularzem, który musisz złożyć w urzędzie skarbowym. Na tym formularzu podsumowujesz wszystkie swoje przychody z najmu z danego roku, wyliczasz należny podatek i wykazujesz wpłacone zaliczki.

Ostateczny termin: Do kiedy musisz złożyć roczne zeznanie podatkowe?

Roczne zeznanie podatkowe na formularzu PIT-28 należy złożyć do 30 kwietnia roku następującego po roku podatkowym. Jeśli 30 kwietnia wypada w dzień wolny od pracy (sobota, niedziela lub święto), termin przesuwa się na najbliższy dzień roboczy. Pamiętaj, aby nie czekać na ostatnią chwilę, zwłaszcza jeśli rozliczasz się elektronicznie systemy bywają przeciążone.

Jakie przychody musisz uwzględnić w rocznym rozliczeniu?

W rocznym rozliczeniu na formularzu PIT-28 musisz uwzględnić wszystkie przychody z najmu prywatnego, które uzyskałeś w danym roku podatkowym. Obejmuje to:

- Czynsz najmu otrzymany od najemcy.

- Ewentualne inne świadczenia pieniężne otrzymane od najemcy, które zgodnie z umową stanowią część Twojego przychodu (np. opłaty za media, jeśli umowa nie rozróżnia ich od czynszu).

- Przychody z podnajmu (jeśli sam podnajmujesz nieruchomość).

Ważne jest, aby dokładnie zsumować wszystkie te kwoty i prawidłowo je wykazać w zeznaniu.

Najczęstsze błędy i wątpliwości: Jak uniknąć problemów z urzędem

W mojej praktyce często spotykam się z podobnymi pytaniami i wątpliwościami dotyczącymi rozliczania najmu. Odpowiedzi na nie mogą pomóc Ci uniknąć typowych błędów i nieporozumień z urzędem skarbowym.

Czy od kaucji zapłaconej przez najemcę trzeba odprowadzić podatek?

To bardzo częste pytanie. Odpowiedź brzmi: nie, od kaucji zabezpieczającej nie trzeba odprowadzać podatku. Kaucja ma charakter zwrotny i służy zabezpieczeniu ewentualnych roszczeń wynajmującego (np. z tytułu zniszczeń czy niezapłaconego czynszu). W momencie jej otrzymania nie stanowi ona Twojego przychodu. Dopiero w sytuacji, gdy kaucja zostanie zatrzymana i zaliczona na poczet niezapłaconego czynszu lub pokrycia kosztów napraw, może ona stać się przychodem (w części, w jakiej zostanie zatrzymana). W większości przypadków kaucja jest zwracana najemcy po zakończeniu umowy, więc nigdy nie staje się przychodem podlegającym opodatkowaniu.

Co zrobić, jeśli do tej pory nie płaciłeś podatku od wynajmu?

Jeśli z jakiegoś powodu do tej pory nie płaciłeś podatku od najmu, najważniejsze jest, aby jak najszybciej uregulować swoją sytuację. Urząd skarbowy prędzej czy później może to wykryć, co może skutkować naliczeniem odsetek za zwłokę, a nawet kar. Najlepszym rozwiązaniem jest dobrowolne ujawnienie i korekta rozliczeń. Możesz złożyć zaległe deklaracje PIT-28 (za każdy rok, w którym uzyskiwałeś przychody z najmu), wpłacić zaległy podatek wraz z odsetkami za zwłokę i złożyć tzw. czynny żal. Czynny żal to pisemne oświadczenie, w którym informujesz urząd skarbowy o popełnionym błędzie i wyrażasz skruchę, co może uchronić Cię przed sankcjami karnymi skarbowymi. Zawsze warto skonsultować się z doradcą podatkowym, aby prawidłowo przeprowadzić ten proces.

Przeczytaj również: Jak wypełnić PIT-28 za wynajem mieszkania? Uniknij błędów!

Czy muszę prowadzić ewidencję przychodów i jak powinna ona wyglądać?

Tak, jako podatnik rozliczający się ryczałtem od przychodów ewidencjonowanych, masz obowiązek prowadzenia ewidencji przychodów. Nie jest to tak skomplikowane jak pełna księgowość, ale jest wymagane. Ewidencja powinna zawierać co najmniej:

- Datę uzyskania przychodu.

- Kwotę uzyskanego przychodu.

- Rodzaj przychodu (np. czynsz najmu za miesiąc X).

Możesz prowadzić ją w formie papierowej (np. w zeszycie) lub elektronicznej (np. w arkuszu kalkulacyjnym). Ważne, aby była prowadzona rzetelnie i na bieżąco, ponieważ w przypadku kontroli urzędu skarbowego będziesz musiał ją przedstawić. Służy ona do prawidłowego ustalenia podstawy opodatkowania i wyliczenia należnego ryczałtu.