Ten artykuł stanowi kompleksowy przewodnik dla osób kupujących nieruchomość od dewelopera, szczegółowo wyjaśniając, jak zweryfikować rachunek powierniczy, by zapewnić bezpieczeństwo wpłacanych środków. Dowiesz się, dlaczego ten krok jest kluczowy, jakie mechanizmy prawne Cię chronią oraz jak krok po kroku sprawdzić wszystkie niezbędne informacje, aby Twoja inwestycja była w pełni bezpieczna.

Weryfikacja rachunku powierniczego klucz do bezpieczeństwa Twojej inwestycji deweloperskiej

- Rachunek powierniczy, wraz z Deweloperskim Funduszem Gwarancyjnym (DFG), to podstawowe mechanizmy prawne chroniące Twoje wpłaty przed ryzykiem upadłości dewelopera lub banku.

- Wyróżniamy rachunki zamknięte (najbezpieczniejsze, środki wypłacane po przeniesieniu własności) oraz otwarte (najpopularniejsze, wypłaty w transzach po etapach budowy, z kontrolą banku).

- Kluczowe kroki weryfikacji obejmują dokładną analizę umowy deweloperskiej i prospektu informacyjnego, bezpośredni kontakt z bankiem prowadzącym rachunek oraz upewnienie się, że wszystkie wpłaty trafiają na właściwe subkonto.

- Zawsze zadawaj deweloperowi pytania o rodzaj rachunku, bank, harmonogram płatności i składki na DFG.

- Unikaj wpłacania pieniędzy na inne konta niż rachunek powierniczy i dokładnie weryfikuj dewelopera w KRS.

Dlaczego warto zweryfikować rachunek powierniczy przed podpisaniem umowy

Kupno mieszkania od dewelopera to jedna z najważniejszych decyzji finansowych w życiu. Wiąże się z wpłacaniem często znacznych sum pieniędzy na długo przed otrzymaniem kluczy do wymarzonego lokalu. Właśnie dlatego weryfikacja rachunku powierniczego jest absolutnie kluczowa i powinna być jednym z pierwszych kroków, jakie podejmujesz przed podpisaniem umowy deweloperskiej.Rachunek powierniczy to podstawowy mechanizm prawny, który ma za zadanie chronić Twoje środki finansowe przed ryzykiem związanym z działalnością dewelopera. Bez jego prawidłowej weryfikacji, Twoje pieniądze mogą być narażone na niebezpieczeństwo w przypadku problemów finansowych dewelopera, a nawet jego upadłości. Moje doświadczenie pokazuje, że to właśnie ten element transakcji jest często niedoceniany przez kupujących, co może prowadzić do poważnych konsekwencji.

Pamiętaj, że inwestujesz w swoją przyszłość, a odpowiednie zabezpieczenie wpłacanych środków to fundament spokoju i pewności, że Twoje marzenia o własnym M zostaną zrealizowane bez niepotrzebnego stresu.

Co to jest rachunek powierniczy i dlaczego chroni Twoje pieniądze?

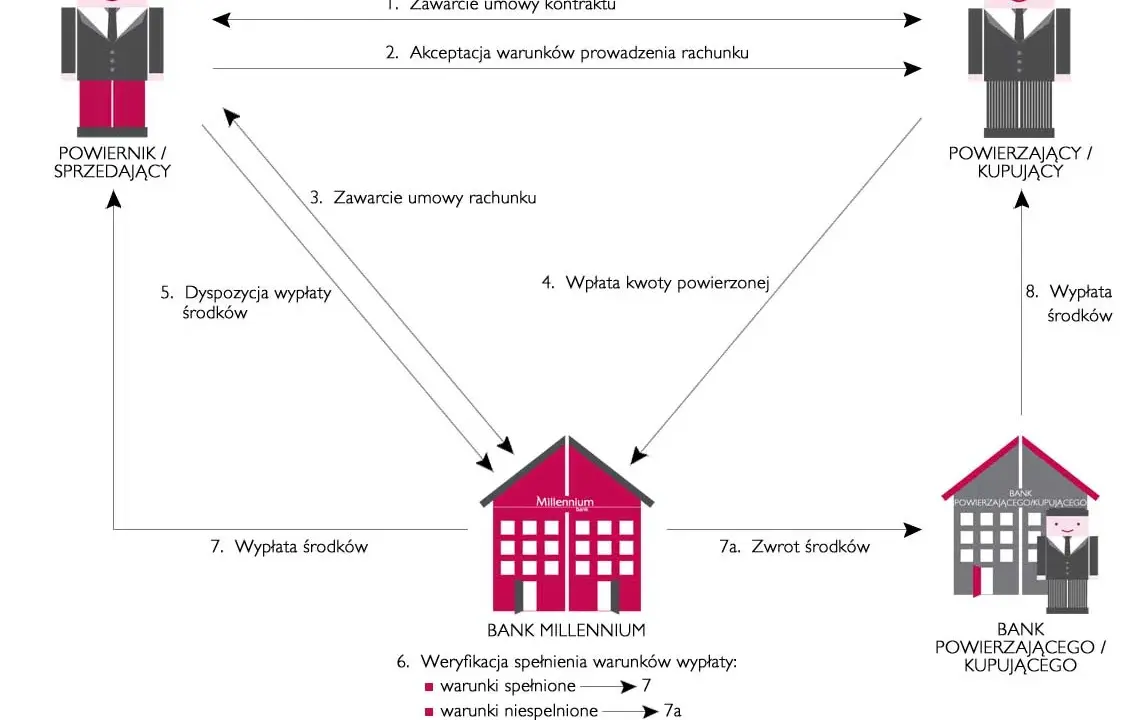

Rachunek powierniczy to specjalny rodzaj konta bankowego, na które trafiają wszystkie wpłaty od nabywców mieszkań. Jego kluczową cechą jest to, że bank "zamraża" te środki i uwalnia je deweloperowi dopiero po spełnieniu określonych warunków, najczęściej po zakończeniu konkretnych etapów budowy lub po przeniesieniu własności. Dzięki temu mechanizmowi, Twoje pieniądze nie trafiają od razu do dewelopera, lecz są bezpiecznie przechowywane przez niezależną instytucję bank. Minimalizuje to ryzyko utraty pieniędzy, jeśli deweloper napotka problemy finansowe lub nie wywiąże się z umowy.

Nowa ustawa deweloperska i Deweloperski Fundusz Gwarancyjny (DFG) podwójne zabezpieczenie Twojej inwestycji

Od 1 lipca 2022 roku obowiązuje nowa Ustawa z dnia 20 maja 2021 r. o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego oraz Deweloperskim Funduszu Gwarancyjnym. Ta ustawa wprowadziła istotne zmiany, które jeszcze bardziej zwiększają bezpieczeństwo nabywców. Kluczowym elementem jest właśnie Deweloperski Fundusz Gwarancyjny (DFG), który stanowi dodatkowe, bardzo ważne zabezpieczenie.

DFG chroni 100% wpłat nabywców w przypadku upadłości dewelopera lub banku prowadzącego rachunek powierniczy. To oznacza, że nawet jeśli deweloper zbankrutuje, masz pewność, że odzyskasz swoje pieniądze. Deweloperzy są zobowiązani do odprowadzania składek na DFG od każdej wpłaty nabywcy. Stawki tych składek różnią się w zależności od rodzaju rachunku powierniczego:

- Dla otwartego rachunku powierniczego: 0,45%

- Dla zamkniętego rachunku powierniczego: 0,1%

To podwójne zabezpieczenie rachunek powierniczy plus DFG sprawia, że polski rynek deweloperski stał się znacznie bezpieczniejszy dla kupujących.

Rodzaje rachunków powierniczych który zapewni Ci największe bezpieczeństwo

Zrozumienie różnic między rodzajami rachunków powierniczych jest kluczowe, ponieważ każdy z nich oferuje inny poziom bezpieczeństwa i wiąże się z odmiennymi mechanizmami uwalniania środków. Wybór odpowiedniego rachunku ma bezpośredni wpływ na Twoje finansowe bezpieczeństwo.

Rachunek zamknięty: złoty standard bezpieczeństwa

Zamknięty rachunek powierniczy to bez wątpienia najbezpieczniejsza opcja dla nabywcy. W tym modelu bank wypłaca deweloperowi całość wpłaconych środków dopiero w momencie przeniesienia własności nieruchomości na kupującego. Oznacza to, że przez cały okres budowy Twoje pieniądze są bezpiecznie zdeponowane w banku, a deweloper nie ma do nich dostępu. W praktyce deweloper musi finansować budowę z własnych środków lub kredytu bankowego, co często przekłada się na wyższą cenę mieszkania, ale jednocześnie daje nabywcy maksymalne poczucie bezpieczeństwa.Rachunek otwarty: najczęstszy wybór deweloperów i rola banku jako kontrolera

Otwarty rachunek powierniczy jest obecnie najczęściej stosowanym rozwiązaniem przez deweloperów. W tym przypadku bank wypłaca deweloperowi środki w transzach, w miarę postępu prac budowlanych. Kluczową rolę odgrywa tu bank, który przed każdą wypłatą ma obowiązek skontrolować i potwierdzić zakończenie danego etapu budowy. To właśnie ta kontrola banku stanowi główne zabezpieczenie dla nabywcy, choć jest ono nieco mniejsze niż w przypadku rachunku zamkniętego, ponieważ deweloper otrzymuje część środków jeszcze przed oddaniem nieruchomości do użytku.

Rachunek otwarty z gwarancją: kompromis między elastycznością a bezpieczeństwem

Rachunek otwarty z gwarancją bankową lub ubezpieczeniową to rodzaj pośredni, który łączy elastyczność rachunku otwartego z dodatkowym zabezpieczeniem. W przypadku upadłości dewelopera lub banku prowadzącego rachunek, gwarancja bankowa lub ubezpieczeniowa zapewnia nabywcy zwrot 100% wpłaconych środków. Daje to podobny poziom bezpieczeństwa jak rachunek zamknięty, jednocześnie pozwalając deweloperowi na finansowanie budowy z transz wpłacanych przez nabywców, co może wpływać na bardziej konkurencyjne ceny mieszkań.

Jak sprawdzić rachunek powierniczy dewelopera: praktyczny przewodnik

Weryfikacja rachunku powierniczego nie jest skomplikowana, ale wymaga skrupulatności i świadomości, gdzie szukać kluczowych informacji. Przedstawiam Ci praktyczny przewodnik, który pomoże Ci krok po kroku sprawdzić wszystkie niezbędne elementy.

-

Krok 1: Dokładna analiza umowy deweloperskiej i prospektu informacyjnego

Zanim złożysz swój podpis, musisz bardzo dokładnie przeanalizować umowę deweloperską oraz prospekt informacyjny. To właśnie w tych dokumentach powinny znaleźć się wszystkie kluczowe informacje dotyczące rachunku powierniczego. Brak tych danych lub ich niejasne sformułowanie to poważny sygnał ostrzegawczy, który powinien wzbudzić Twoje zaniepokojenie.

Gdzie dokładnie szukać numeru konta i informacji o banku?

Numer rachunku powierniczego, pełna nazwa banku prowadzącego ten rachunek oraz jego rodzaj (zamknięty, otwarty, otwarty z gwarancją) muszą być jasno i jednoznacznie wskazane w umowie deweloperskiej, zazwyczaj w sekcji dotyczącej warunków płatności. Te same informacje powinny znaleźć się również w prospekcie informacyjnym, który deweloper ma obowiązek Ci udostępnić.

Jakie zapisy w umowie powinny zapalić czerwoną lampkę?

- Brak jakiejkolwiek wzmianki o rachunku powierniczym: To absolutnie niedopuszczalne i świadczy o poważnych nieprawidłowościach.

- Niejasne sformułowania dotyczące płatności: Na przykład ogólnikowe zapisy o "koncie dewelopera" bez precyzowania, że jest to rachunek powierniczy.

- Próba skierowania wpłat na inny rachunek: Jeśli deweloper sugeruje wpłatę na inne konto niż to wskazane jako rachunek powierniczy w umowie, to jest to sygnał alarmowy.

- Brak informacji o Deweloperskim Funduszu Gwarancyjnym: Umowa powinna wspominać o DFG i obowiązku odprowadzania składek.

-

Krok 2: Kontakt z bankiem co i jak możesz potwierdzić?

Masz pełne prawo, aby skontaktować się bezpośrednio z bankiem wskazanym w umowie deweloperskiej. To bardzo ważny krok w weryfikacji, który daje Ci pewność, że rachunek powierniczy faktycznie istnieje i działa zgodnie z przepisami. Nie wahaj się tego zrobić bank jest instytucją zaufania publicznego i jego potwierdzenie jest wiarygodne.

Jak przygotować się do rozmowy z bankiem?

Aby rozmowa z bankiem była efektywna i przyniosła Ci wszystkie potrzebne informacje, przygotuj się wcześniej:

- Numer umowy deweloperskiej: Będzie potrzebny do identyfikacji Twojej transakcji.

- Dane dewelopera: Pełna nazwa firmy i ewentualnie NIP/KRS.

- Numer lokalu: Jeśli rachunek jest przypisany do konkretnego lokalu, ta informacja będzie pomocna.

O jakie informacje prosić, by mieć 100% pewności?

Podczas rozmowy z bankiem zadaj konkretne pytania, aby rozwiać wszelkie wątpliwości:

- Potwierdzenie istnienia rachunku powierniczego dla danej inwestycji deweloperskiej.

- Jaki jest rodzaj tego rachunku powierniczego (zamknięty, otwarty, otwarty z gwarancją)?

- Czy rachunek powierniczy jest przypisany do konkretnego lokalu, który zamierzasz kupić?

- Czy bank pełni rolę kontrolera postępu prac (w przypadku rachunku otwartego)?

-

Krok 3: Weryfikacja wpłat upewnij się, że Twoje pieniądze trafiają we właściwe miejsce

To absolutnie kluczowe: wszystkie wpłaty za nieruchomość musisz dokonywać wyłącznie na indywidualny subkonto rachunku powierniczego, którego numer został podany w umowie deweloperskiej. Każda próba skierowania wpłaty na inne konto, nawet jeśli deweloper będzie to sugerował, pozbawia Cię wszystkich zabezpieczeń wynikających z ustawy deweloperskiej i Deweloperskiego Funduszu Gwarancyjnego. Zawsze sprawdzaj numer konta przed wykonaniem przelewu!

Kluczowe pytania do dewelopera przed wpłatą pierwszej transzy

Zanim przelejesz pierwszą transzę, nie bój się zadawać pytań. Rzetelny deweloper z chęcią udzieli Ci wyczerpujących odpowiedzi. Pamiętaj, że to Twoje pieniądze i Twoje bezpieczeństwo.

-

Pytania o rodzaj rachunku i bank prowadzący

- Jaki rodzaj rachunku powierniczego zabezpiecza inwestycję, którą jestem zainteresowany?

- W którym banku jest prowadzony rachunek powierniczy dla tej inwestycji?

- Czy możliwe jest uzyskanie od dewelopera potwierdzenia założenia rachunku powierniczego dla inwestycji, np. zaświadczenia z banku?

-

Pytania o harmonogram prac i powiązane z nim płatności

- Jaki jest szczegółowy harmonogram budowy i płatności powiązany z rachunkiem otwartym? (jeśli dotyczy)

-

Pytania o składki na Deweloperski Fundusz Gwarancyjny

- Czy deweloper regularnie odprowadza składki na Deweloperski Fundusz Gwarancyjny od wpłat nabywców? Czy mogę otrzymać potwierdzenie tych wpłat?

Potencjalne ryzyka i błędy: czego unikać przy weryfikacji rachunku

Mimo istnienia przepisów chroniących nabywców, wciąż zdarzają się sytuacje, w których kupujący narażają się na ryzyko. Moje doświadczenie pokazuje, że najczęściej wynika to z pośpiechu, braku wiedzy lub zbytniego zaufania. Oto najczęstsze błędy, których należy unikać:

-

Wpłata pieniędzy na inny rachunek niż powierniczy największa pułapka

To jest największy i najgroźniejszy błąd. Nigdy, pod żadnym pozorem, nie wpłacaj pieniędzy na inne konto niż to, które zostało jasno wskazane w umowie deweloperskiej jako rachunek powierniczy. Jeśli deweloper poprosi Cię o wpłatę na "konto firmowe" lub "konto techniczne", natychmiast zapala się czerwona lampka. Taka wpłata całkowicie pozbawia Cię ochrony prawnej i zabezpieczeń wynikających z rachunku powierniczego i DFG.

-

Ignorowanie niejasnych zapisów w umowie deweloperskiej

Nie podpisuj umowy, jeśli masz jakiekolwiek wątpliwości co do zapisów dotyczących rachunku powierniczego. Wszelkie niejasności, ogólnikowe sformułowania lub brak konkretnych informacji powinny być natychmiast wyjaśnione z deweloperem. Jeśli deweloper unika odpowiedzi lub nie potrafi jasno wytłumaczyć kwestii rachunku, to jest to sygnał, że coś może być nie tak. W takiej sytuacji zawsze warto skonsultować się z prawnikiem specjalizującym się w prawie nieruchomości.

-

Brak weryfikacji dewelopera w Krajowym Rejestrze Sądowym (KRS) i księgach wieczystych

Chociaż nie dotyczy to bezpośrednio rachunku powierniczego, pamiętaj, że bezpieczeństwo transakcji to także rzetelność samego dewelopera. Zawsze sprawdź dewelopera w Krajowym Rejestrze Sądowym (KRS) dowiesz się, czy firma jest stabilna finansowo, kto nią zarządza i czy nie ma zaległości. Koniecznie zweryfikuj także księgi wieczyste nieruchomości, na której ma powstać Twoje mieszkanie. Sprawdź, czy deweloper jest właścicielem gruntu i czy nie ma na nim niepokojących obciążeń, np. hipotek.

-

Lista kontrolna (checklist): sprawdź te 5 punktów, zanim podpiszesz umowę

Aby mieć pewność, że Twoja inwestycja jest bezpieczna, przed podpisaniem umowy deweloperskiej zawsze przejdź przez tę krótką listę kontrolną:- Sprawdź umowę i prospekt: Czy numer rachunku powierniczego, nazwa banku i rodzaj rachunku są jasno określone w obu dokumentach?

- Skontaktuj się z bankiem: Czy bank potwierdza istnienie rachunku powierniczego dla Twojej inwestycji i lokalu?

- Upewnij się co do rodzaju rachunku: Czy rozumiesz, jaki rodzaj rachunku powierniczego (zamknięty, otwarty, otwarty z gwarancją) jest stosowany i jakie daje Ci zabezpieczenia?

- Zapytaj o DFG: Czy deweloper odprowadza składki na Deweloperski Fundusz Gwarancyjny, a umowa o tym wspomina?

- Wpłacaj tylko na rachunek powierniczy: Czy jesteś pewien, że wszystkie przyszłe wpłaty będziesz dokonywać wyłącznie na wskazany rachunek powierniczy?

-

Przeczytaj również: Deweloper: Kto to, co robi i jak bezpiecznie kupić mieszkanie?

Pamiętaj, że rzetelny deweloper to transparentny deweloper

Na koniec chciałabym podkreślić, że transparentność dewelopera w kwestii rachunku powierniczego i wszystkich innych aspektów inwestycji jest wyznacznikiem jego rzetelności. Deweloper, który nie ma nic do ukrycia, z chęcią odpowie na Twoje pytania i dostarczy wszystkie niezbędne dokumenty. Nie bój się zadawać pytań i nie podejmuj pochopnych decyzji pod presją. Twoje bezpieczeństwo finansowe jest najważniejsze.