Jako wierzyciel, który szuka skutecznych metod na zabezpieczenie swoich roszczeń, z pewnością zastanawiasz się, jak najskuteczniej ochronić swoje interesy. Hipoteka przymusowa to jeden z najpotężniejszych instrumentów prawnych, który pozwala zabezpieczyć dług na nieruchomości dłużnika, nawet bez jego zgody. W tym artykule przeprowadzę Cię przez cały proces krok po kroku, abyś mógł z pewnością i precyzją zabezpieczyć swoją wierzytelność.

Wpis hipoteki przymusowej kluczowe kroki do zabezpieczenia wierzytelności na nieruchomości dłużnika

- Hipoteka przymusowa to skuteczny sposób zabezpieczenia długu na nieruchomości dłużnika, nawet bez jego zgody.

- Podstawą do jej ustanowienia jest tytuł wykonawczy, np. prawomocny wyrok sądu z klauzulą wykonalności.

- Wniosek o wpis hipoteki składa się na formularzu KW-WPIS do sądu rejonowego właściwego dla nieruchomości.

- Stała opłata sądowa za wpis hipoteki przymusowej wynosi 200 zł.

- Wierzyciel hipoteczny zyskuje pierwszeństwo w zaspokojeniu roszczeń z nieruchomości przed innymi wierzycielami.

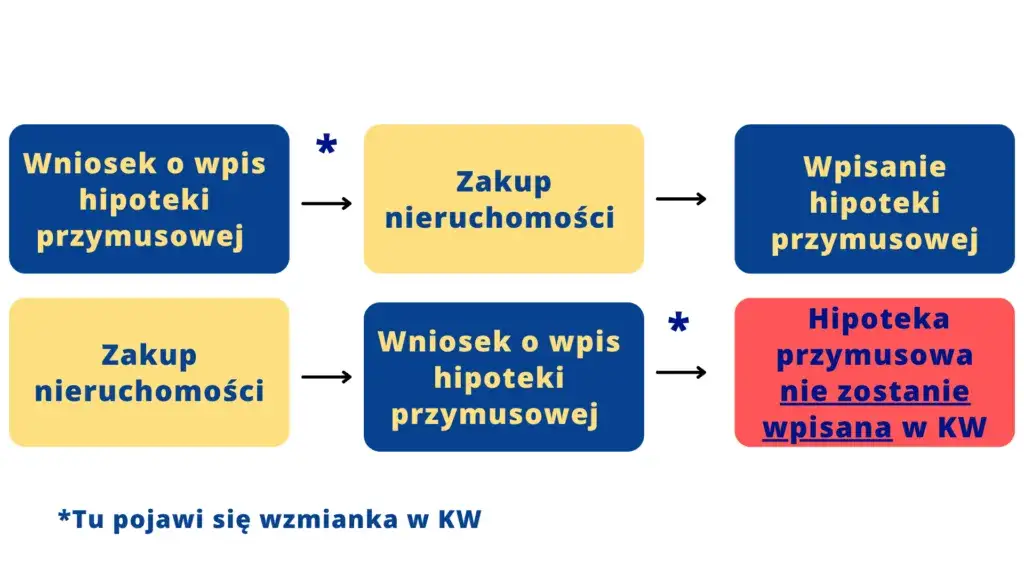

- Zabezpieczenie to jest niezależne od zmiany właściciela nieruchomości.

Co to jest hipoteka przymusowa i dlaczego jest najlepszym przyjacielem wierzyciela?

Hipoteka przymusowa to nic innego jak zabezpieczenie wierzytelności na nieruchomości dłużnika, ustanowione z mocy prawa i co najważniejsze bez jego zgody. To właśnie ta przymusowość czyni ją tak potężnym narzędziem w rękach wierzyciela. Jej ustanowienie wymaga uzyskania odpowiedniego tytułu wykonawczego, ale może również powstać na podstawie decyzji administracyjnej (np. wydanej przez ZUS czy urząd skarbowy) lub zarządzenia zabezpieczenia.Dla wierzyciela hipoteka przymusowa jest niezwykle korzystna. Daje ona pierwszeństwo w zaspokojeniu roszczeń z nieruchomości przed innymi wierzycielami osobistymi dłużnika (oczywiście z wyjątkiem tych, którzy mają wcześniej wpisaną hipotekę). Co więcej, to zabezpieczenie jest niezależne od zmiany właściciela nieruchomości. Oznacza to, że nawet jeśli dłużnik sprzeda nieruchomość, Twoja hipoteka nadal będzie na niej ciążyć, a Ty będziesz mógł dochodzić z niej zaspokojenia. To, w moim doświadczeniu, jest kluczową cechą, która odróżnia ją od innych form zabezpieczeń.

Kiedy możesz żądać wpisu hipoteki przymusowej? Kluczowe warunki do spełnienia

Aby móc żądać wpisu hipoteki przymusowej, musisz spełnić określone warunki. Najważniejszym z nich jest posiadanie tytułu wykonawczego. Bez tego dokumentu, który potwierdza istnienie długu i uprawnia do egzekucji, nie masz podstaw do działania. Pamiętaj jednak, że podstawą może być również nieprawomocne orzeczenie sądu zasądzające świadczenie pieniężne w tym przypadku mówimy o postanowieniu o zabezpieczeniu. Inne podstawy to ostateczna decyzja administracyjna, która również może stanowić podstawę do wpisu hipoteki przymusowej.

Fundament działań: jak zdobyć tytuł wykonawczy, czyli podstawę wpisu

Tytuł wykonawczy to absolutny fundament, bez którego nie ma mowy o wpisie hipoteki przymusowej. Jest to dokument urzędowy, który stwierdza istnienie i wysokość długu oraz uprawnia wierzyciela do wszczęcia egzekucji. W praktyce oznacza to, że sąd lub inny uprawniony organ potwierdził Twoje roszczenie. Bez niego, Twoje żądanie wpisu hipoteki będzie po prostu bezpodstawne.

Rodzaje dokumentów, które otwierają drogę do hipoteki: wyrok, nakaz zapłaty, a może akt notarialny?

- Prawomocny wyrok sądu: Jest to najczęściej spotykana podstawa. Po zakończeniu procesu sądowego i uprawomocnieniu się wyroku, możesz złożyć wniosek o nadanie mu klauzuli wykonalności.

- Nakaz zapłaty: Wydawany w postępowaniu upominawczym lub nakazowym, po uprawomocnieniu się, również stanowi tytuł wykonawczy.

- Ugoda sądowa: Jeśli strony zawarły ugodę przed sądem, a sąd ją zatwierdził, również może ona stanowić podstawę do egzekucji.

- Akt notarialny, w którym dłużnik poddał się egzekucji: To bardzo skuteczny sposób zabezpieczenia, często stosowany w umowach pożyczek czy najmu. Dłużnik dobrowolnie poddaje się egzekucji w określonym zakresie, co znacznie przyspiesza proces.

Czym jest klauzula wykonalności i dlaczego bez niej ani rusz?

Klauzula wykonalności to urzędowe stwierdzenie, że dany tytuł (np. wyrok sądu) nadaje się do wykonania w drodze egzekucji. Jest to pieczęć lub adnotacja sądu, która przekształca zwykły wyrok w tytuł wykonawczy. Bez klauzuli wykonalności, nawet prawomocny wyrok jest jedynie potwierdzeniem długu, ale nie uprawnia do wszczęcia egzekucji ani do wpisu hipoteki przymusowej. To jest ten magiczny element, który otwiera drzwi do dalszych działań.

Wpis hipoteki przymusowej krok po kroku: od pomysłu do zabezpieczenia w księdze wieczystej

Skoro już wiesz, czym jest hipoteka przymusowa i jakie dokumenty są niezbędne, przejdźmy do konkretów. Cały proces, choć wydaje się skomplikowany, jest do opanowania, jeśli będziesz postępować metodycznie. Poniżej przedstawiam poszczególne etapy, które musisz przejść, aby skutecznie zabezpieczyć swoją wierzytelność.

Krok 1: misja "numer księgi wieczystej" jak namierzyć nieruchomość dłużnika?

Pierwszym i absolutnie kluczowym krokiem jest ustalenie, czy dłużnik posiada nieruchomość i jaki jest jej numer księgi wieczystej. Bez tego numeru nie będziesz w stanie złożyć wniosku o wpis hipoteki. To tak jakbyś chciał wysłać list bez adresu po prostu się nie uda. Numer księgi wieczystej jest unikalnym identyfikatorem nieruchomości i pozwala na jej precyzyjne określenie w sądzie.Gdzie i jak szukać numeru KW? Sąd vs. internet

- W Sądzie Rejonowym (Wydział Ksiąg Wieczystych): Możesz złożyć wniosek o udostępnienie numeru księgi wieczystej, podając dokładny adres nieruchomości lub inne dane, które pozwolą ją zidentyfikować. Pamiętaj, że dostęp do informacji z ksiąg wieczystych jest jawny.

- Przez internet w systemie Elektronicznych Ksiąg Wieczystych: Jeśli znasz dokładny adres nieruchomości, możesz spróbować znaleźć numer KW online na stronie Ministerstwa Sprawiedliwości. Wpisując adres, system może pomóc w odnalezieniu odpowiedniej księgi. To bardzo wygodne rozwiązanie, które często oszczędza czas.

Krok 2: papierologia pod kontrolą jak bezbłędnie wypełnić wniosek KW-WPIS?

Gdy masz już numer księgi wieczystej, czas na wypełnienie wniosku. Wpis hipoteki przymusowej następuje na podstawie formularza KW-WPIS. To standardowy formularz sądowy, który musisz wypełnić starannie i bezbłędnie. Jak zawsze powtarzam moim klientom diabeł tkwi w szczegółach, a błędy formalne mogą kosztować Cię cenny czas.

Omówienie kluczowych pól formularza: na co zwrócić szczególną uwagę?

- Dane sądu i wydziału ksiąg wieczystych: Musisz wskazać sąd rejonowy i wydział ksiąg wieczystych właściwy dla miejsca położenia nieruchomości.

- Numer księgi wieczystej nieruchomości: Wpisz tutaj precyzyjnie ustalony numer KW.

- Dane wnioskodawcy (wierzyciela) i uczestnika postępowania (dłużnika): Uzupełnij swoje dane oraz dane dłużnika (imię, nazwisko/nazwa firmy, PESEL/KRS, adres).

- Treść żądania: To jedno z najważniejszych pól. Musisz jasno i precyzyjnie sformułować żądanie: "Wnoszę o wpis hipoteki przymusowej na rzecz [Twoje dane jako wierzyciela] w kwocie [suma hipoteki] zł".

Precyzyjne określenie wierzytelności: jak wpisać kwotę główną, odsetki i koszty?

Określenie sumy hipoteki jest niezwykle ważne. Powinna ona obejmować nie tylko wysokość długu głównego, ale także odsetki (np. ustawowe za opóźnienie) oraz inne koszty, które mogą powstać w związku z dochodzeniem wierzytelności (np. koszty sądowe, egzekucyjne). Pamiętaj, że hipoteka zabezpiecza wierzytelność do określonej sumy. W przypadku wierzytelności o nieustalonej wysokości, warto rozważyć wpisanie hipoteki przymusowej kaucyjnej, która zabezpiecza roszczenia do określonej kwoty maksymalnej, dając elastyczność w przyszłości.

Krok 3: niezbędne załączniki czego nie może zabraknąć przy Twoim wniosku?

Wniosek KW-WPIS to tylko jeden element układanki. Równie ważne są załączniki, które musisz do niego dołączyć. Brak któregokolwiek z nich spowoduje wezwanie do uzupełnienia, co opóźni cały proces. Zawsze radzę, aby przed wysłaniem wniosku, dwukrotnie sprawdzić kompletność dokumentów.

Oryginał tytułu wykonawczego dlaczego jest tak ważny?

Do wniosku o wpis hipoteki przymusowej musisz dołączyć oryginał tytułu wykonawczego. To nie jest kwestia wyboru to wymóg prawny. Sąd musi mieć możliwość zweryfikowania autentyczności dokumentu, na podstawie którego żądasz wpisu. Kopia, nawet poświadczona za zgodność z oryginałem, zazwyczaj nie wystarczy. Pamiętaj, że sąd po dokonaniu wpisu zwróci Ci oryginał.

Krok 4: opłaty sądowe ile kosztuje wpisanie hipoteki i jak ją opłacić?

Od wniosku o wpis hipoteki przymusowej pobierana jest stała opłata sądowa. Obecnie wynosi ona 200 zł. Opłatę należy uiścić na rachunek bankowy sądu, do którego składasz wniosek, lub w kasie sądu. Dowód uiszczenia opłaty musi być załączony do wniosku. Bez tego dokumentu wniosek nie zostanie rozpatrzony.

Wniosek złożony i co dalej? Analiza procesu sądowego

Po złożeniu kompletnego wniosku wraz z załącznikami i dowodem opłaty, rozpoczyna się etap sądowy. Sąd wieczystoksięgowy bada wniosek pod kątem formalnym i merytorycznym. Może to potrwać od kilku tygodni do kilku miesięcy, w zależności od obłożenia danego sądu. W tym czasie sąd dokonuje wpisu w księdze wieczystej, a następnie wysyła zawiadomienie o wpisie.

Co oznacza wpis w dziale IV księgi wieczystej dla Ciebie i dla dłużnika?

Wpis hipoteki przymusowej w dziale IV księgi wieczystej to moment, w którym Twoje zabezpieczenie staje się faktem. Dla Ciebie, jako wierzyciela, oznacza to, że Twoja wierzytelność jest teraz publicznie zabezpieczona na nieruchomości. Zyskujesz pewność, że w razie problemów z odzyskaniem długu, będziesz mógł zaspokoić się z tej nieruchomości. Dla dłużnika natomiast, nieruchomość staje się obciążona. Taki wpis jest widoczny dla każdego, kto przegląda księgę wieczystą, co może utrudnić dłużnikowi sprzedaż nieruchomości lub uzyskanie na niej kredytu.

Skutki wpisu hipoteki przymusowej: co zyskujesz jako wierzyciel?

Ustanowienie hipoteki przymusowej to nie tylko formalność to strategiczny ruch, który znacząco wzmacnia Twoją pozycję jako wierzyciela. Poniżej przedstawiam najważniejsze korzyści, które zyskujesz dzięki temu zabezpieczeniu. Z mojego doświadczenia wynika, że to właśnie te aspekty są najcenniejsze dla osób dochodzących swoich roszczeń.

Pierwszeństwo przed innymi dlaczego hipoteka daje Ci przewagę w kolejce po pieniądze?

Jedną z największych zalet hipoteki przymusowej jest pierwszeństwo w zaspokojeniu roszczeń. Oznacza to, że w przypadku egzekucji z nieruchomości, Twoja wierzytelność zostanie zaspokojona przed roszczeniami innych wierzycieli osobistych dłużnika. Oczywiście, istnieją wyjątki jeśli na nieruchomości była już wcześniej wpisana inna hipoteka, to ona będzie miała pierwszeństwo. Jednak w porównaniu do wierzycieli, którzy nie posiadają żadnych zabezpieczeń rzeczowych, Twoja pozycja jest nieporównywalnie silniejsza. To jak posiadanie biletu VIP w kolejce po pieniądze.

Egzekucja z nieruchomości: jak hipoteka ułatwia odzyskanie długu w praktyce?

Fakt posiadania hipoteki znacznie ułatwia i przyspiesza proces dochodzenia zaspokojenia roszczeń z nieruchomości w postępowaniu egzekucyjnym. Komornik, mając informację o hipotece, może łatwiej i szybciej wszcząć egzekucję z nieruchomości, np. poprzez jej licytację. Nie musisz martwić się o to, czy dłużnik posiada inne, mniej wartościowe składniki majątku. Masz jasno określony cel egzekucji, co minimalizuje ryzyko, że pozostaniesz z niczym.

Zmiana właściciela nieruchomości a Twoja hipoteka czy musisz się martwić sprzedażą?

To jest moim zdaniem jedna z najbardziej fundamentalnych korzyści. Wierzyciel hipoteczny może dochodzić zaspokojenia z nieruchomości niezależnie od tego, czyją stała się własnością. Oznacza to, że nawet jeśli dłużnik sprzeda nieruchomość osobie trzeciej, Twoja hipoteka nadal będzie na niej ciążyć. Nowy właściciel nabywa nieruchomość z obciążeniem hipotecznym, a Ty nadal masz prawo do zaspokojenia swojej wierzytelności z tej nieruchomości. To zabezpieczenie jest niezwykle trwałe i odporne na próby ucieczki dłużnika z majątkiem.

Najczęstsze błędy przy wpisywaniu hipoteki i jak ich unikać

Mimo że proces wpisu hipoteki przymusowej jest uregulowany prawnie, w praktyce często pojawiają się błędy, które mogą opóźnić, a nawet uniemożliwić skuteczne zabezpieczenie wierzytelności. Jako osoba z doświadczeniem w tej dziedzinie, chcę Cię ostrzec przed najczęstszymi pułapkami, abyś mógł ich uniknąć i sprawnie przejść przez całą procedurę.

Błędy formalne we wniosku, które mogą kosztować Cię czas i pieniądze

Sądy wieczystoksięgowe są bardzo restrykcyjne pod względem formalnym. Nawet drobne błędy we wniosku KW-WPIS, takie jak brak podpisu, nieprawidłowe dane dłużnika, czy błędny numer księgi wieczystej, mogą skutkować wezwaniem do uzupełnienia braków. To z kolei oznacza stratę cennego czasu, a w skrajnych przypadkach nawet odrzucenie wniosku. Zawsze zalecam dokładne sprawdzenie każdego pola formularza przed złożeniem.

Niekompletna dokumentacja jak upewnić się, że masz wszystko?

Brak niezbędnych załączników to kolejny częsty problem. Najważniejszym z nich jest, jak już wspomniałam, oryginał tytułu wykonawczego. Zapomnienie o nim lub dołączenie kopii niemającej odpowiedniego poświadczenia, niemal na pewno spowoduje wezwanie do uzupełnienia. Zawsze przygotuj sobie checklistę i upewnij się, że masz wszystkie wymagane dokumenty, zanim udasz się do sądu lub wyślesz wniosek pocztą.

Przeczytaj również: Prowizja dla biura nieruchomości: Kto płaci i jak obniżyć koszty?

Zła wycena wierzytelności dlaczego warto precyzyjnie określić sumę hipoteki?

Niedoszacowanie sumy hipoteki to błąd, który może mieć poważne konsekwencje w przyszłości. Jeśli wpiszesz zbyt niską kwotę, hipoteka może nie wystarczyć na pokrycie całego długu wraz z odsetkami i kosztami egzekucji. Dlatego tak ważne jest precyzyjne określenie sumy hipoteki, która powinna obejmować nie tylko kapitał długu, ale także przewidywane odsetki (np. za kilka lat) oraz wszelkie koszty związane z dochodzeniem roszczeń. W przypadku, gdy wysokość wierzytelności nie jest jeszcze dokładnie ustalona, idealnym rozwiązaniem jest skorzystanie z hipoteki przymusowej kaucyjnej, która zabezpiecza roszczenia do określonej kwoty maksymalnej, dając Ci elastyczność i bezpieczeństwo.