Przychody uzyskiwane z wynajmu nieruchomości w Polsce są traktowane jako dochód podlegający opodatkowaniu i muszą być rozliczone z urzędem skarbowym. W tym artykule, jako Inga Marciniak, postaram się dostarczyć Państwu praktycznych i jasnych informacji na temat obowiązków wynajmującego oraz dostępnych form opodatkowania, aby pomóc w prawidłowym wypełnieniu zobowiązań podatkowych.

Przychód z najmu prywatnego jest dochodem opodatkowanym poznaj zasady i obowiązki

- Przychody z najmu prywatnego są źródłem dochodu podlegającym opodatkowaniu podatkiem dochodowym od osób fizycznych (PIT).

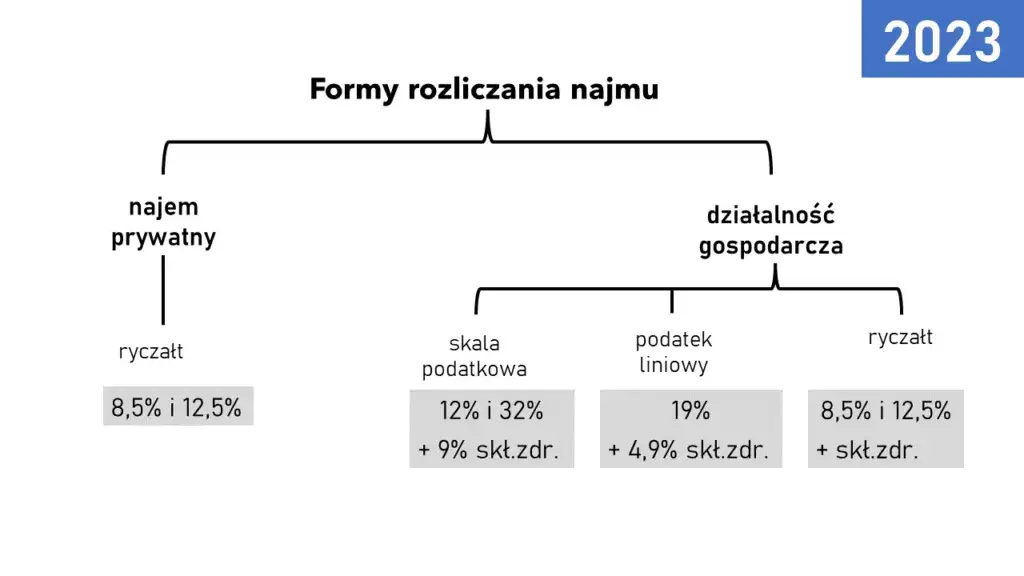

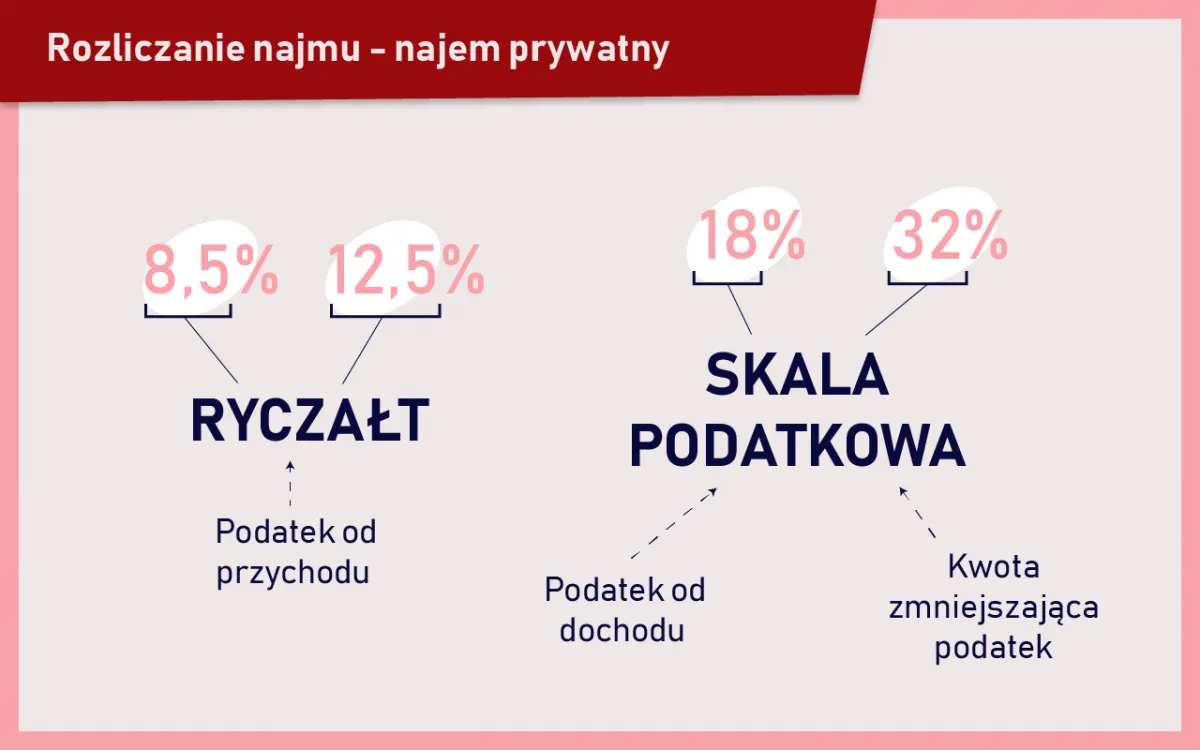

- Od 2023 roku jedyną formą opodatkowania dla najmu prywatnego jest ryczałt od przychodów ewidencjonowanych, co oznacza brak możliwości odliczania kosztów.

- Obowiązują dwie stawki ryczałtu: 8,5% dla przychodów do 100 000 zł rocznie oraz 12,5% od nadwyżki powyżej tej kwoty.

- Podatek należy wpłacać miesięcznie do 20. dnia miesiąca następującego po uzyskaniu przychodu, a roczne rozliczenie odbywa się na formularzu PIT-28.

- Brak jest formalnego obowiązku zgłaszania wyboru formy opodatkowania, pierwsza wpłata zaliczki jest traktowana jako wybór ryczałtu.

- Przychody z najmu mogą wpływać na zdolność kredytową oraz prawo do świadczeń socjalnych.

Definicja przychodu z najmu w świetle polskiego prawa podatkowego

Zgodnie z polskim prawem podatkowym, a konkretnie z ustawą o podatku dochodowym od osób fizycznych, przychody uzyskiwane z najmu prywatnego czyli takiego, który nie jest prowadzony w ramach zarejestrowanej działalności gospodarczej są kwalifikowane jako źródło przychodu podlegające opodatkowaniu PIT. To oznacza, że każda kwota otrzymana od najemcy za korzystanie z nieruchomości, niezależnie od jej przeznaczenia (mieszkalnego czy użytkowego), stanowi dla wynajmującego przychód, od którego należy odprowadzić podatek.Dlaczego Urząd Skarbowy interesuje się Twoją umową najmu?

Zainteresowanie Urzędu Skarbowego umowami najmu wynika bezpośrednio z faktu, że najem stanowi źródło dochodu podlegające opodatkowaniu. Dla fiskusa jest to po prostu kolejne źródło wpływów do budżetu państwa. Każda umowa najmu, czy to ustna, czy pisemna, generuje obowiązki podatkowe po stronie wynajmującego. Jest to ustawowy obowiązek, a jego niewypełnienie może prowadzić do poważnych konsekwencji, takich jak odsetki za zwłokę czy kary finansowe. Urząd Skarbowy ma prawo weryfikować, czy właściciele nieruchomości prawidłowo rozliczają się z uzyskanych przychodów.

Najem prywatny a działalność gospodarcza: gdzie leży granica?

Rozróżnienie między najmem prywatnym a najmem prowadzonym w ramach działalności gospodarczej jest kluczowe, ponieważ wiąże się z zupełnie innymi zasadami rozliczeń podatkowych i obowiązkami. Najem prywatny dotyczy zazwyczaj wynajmowania jednej lub kilku nieruchomości, które stanowią część majątku osobistego i nie są wynajmowane w sposób zorganizowany i ciągły. Natomiast organy skarbowe mogą uznać najem za działalność gospodarczą, jeśli spełnia on następujące cechy:

- Zorganizowany charakter: Wynajmujący podejmuje aktywne działania marketingowe, zarządza nieruchomościami w sposób profesjonalny, zatrudnia pracowników do obsługi najmu.

- Ciągłość: Wynajem ma charakter stały, a nie okazjonalny, i jest prowadzony w sposób powtarzalny.

- Skala: Wynajem wielu nieruchomości lub dużej liczby lokali może wskazywać na działalność gospodarczą.

- Zamiar zarobkowy: Głównym celem jest osiąganie zysku w sposób ciągły i zorganizowany.

W przypadku uznania najmu za działalność gospodarczą, obowiązują inne zasady rozliczeń, np. możliwość opodatkowania na zasadach ogólnych (skala podatkowa) lub podatkiem liniowym, a także obowiązki związane z opłacaniem składek na ubezpieczenia społeczne i zdrowotne (ZUS). To istotna różnica, którą zawsze podkreślam moim klientom granica jest płynna i zależy od indywidualnych okoliczności, dlatego warto skonsultować się z doradcą podatkowym, jeśli mamy wątpliwości.

Ryczałt ewidencjonowany: aktualne zasady opodatkowania najmu prywatnego

Koniec wyboru: Dlaczego ryczałt stał się obowiązkową formą rozliczenia?

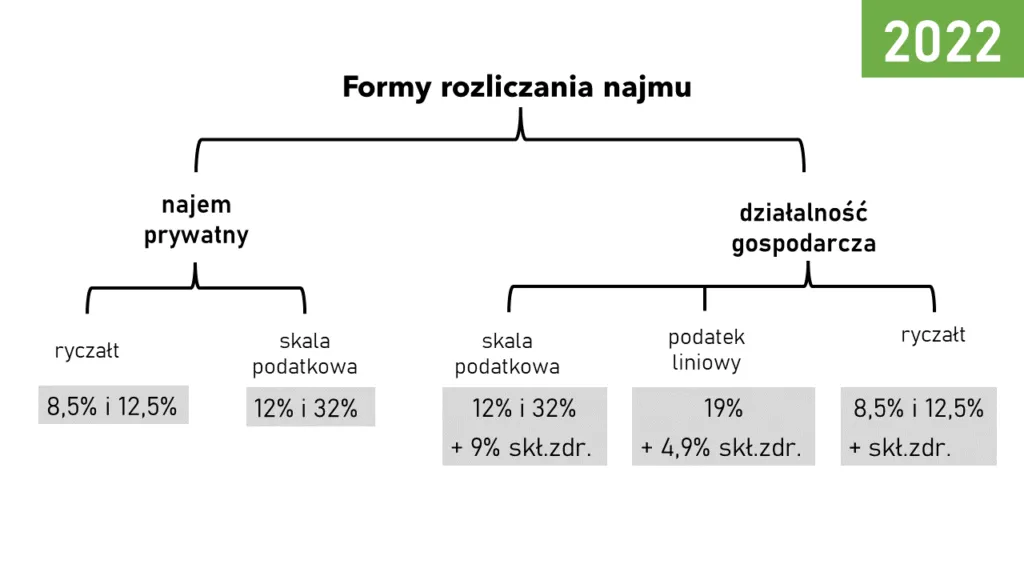

Od 1 stycznia 2023 roku nastąpiła istotna zmiana w przepisach podatkowych dotyczących najmu prywatnego. Wcześniej wynajmujący mieli możliwość wyboru między opodatkowaniem na zasadach ogólnych (skala podatkowa) a ryczałtem od przychodów ewidencjonowanych. Jednak nowe regulacje sprawiły, że ryczałt ewidencjonowany stał się jedyną dostępną i obligatoryjną formą opodatkowania dla przychodów z najmu prywatnego. Oznacza to, że każdy, kto wynajmuje nieruchomość poza działalnością gospodarczą, musi rozliczać się w ten sposób.

Stawki 8,5% i 12,5%: jak obliczyć podatek od przychodu z najmu krok po kroku?

Przy ryczałcie od przychodów ewidencjonowanych obowiązują dwie stawki podatkowe, które zależą od wysokości osiągniętego przychodu z najmu w danym roku podatkowym. Stawki te wynoszą:

- 8,5% dla przychodów z najmu do kwoty 100 000 zł rocznie.

- 12,5% od nadwyżki przychodów ponad 100 000 zł rocznie.

Obliczenie podatku jest stosunkowo proste. Przyjmijmy, że w ciągu roku uzyskali Państwo przychody z najmu w wysokości 120 000 zł. Obliczenia wyglądają następująco:

- Od pierwszych 100 000 zł płacimy 8,5% ryczałtu: 100 000 zł * 8,5% = 8 500 zł.

- Od nadwyżki ponad 100 000 zł (czyli 120 000 zł - 100 000 zł = 20 000 zł) płacimy 12,5% ryczałtu: 20 000 zł * 12,5% = 2 500 zł.

- Łączny podatek do zapłaty wyniesie: 8 500 zł + 2 500 zł = 11 000 zł.

Ważne jest, aby dokładnie monitorować sumę przychodów, aby w odpowiednim momencie zastosować wyższą stawkę.

Czym jest przychód, a czym dochód? O czym musisz pamiętać przy ryczałcie

W kontekście opodatkowania najmu, szczególnie ryczałtem, kluczowe jest zrozumienie różnicy między "przychodem" a "dochodem".

- Przychód to po prostu kwota pieniędzy faktycznie otrzymana od najemcy za wynajem nieruchomości. Mówiąc prościej, to wszystko, co wpłynęło na Państwa konto z tytułu najmu.

- Dochód to przychód pomniejszony o koszty jego uzyskania.

Przy opodatkowaniu ryczałtem podatek obliczany jest wyłącznie od kwoty przychodu. To fundamentalna zasada, o której zawsze przypominam. Nie ma tutaj mowy o pomniejszaniu przychodu o jakiekolwiek wydatki, co prowadzi nas do kolejnego punktu.

Brak możliwości odliczania kosztów: Co to oznacza dla Twojego portfela?

Jedną z najważniejszych konsekwencji opodatkowania ryczałtem ewidencjonowanym jest całkowity brak możliwości odliczania jakichkolwiek kosztów uzyskania przychodu. Oznacza to, że wszelkie wydatki związane z nieruchomością, takie jak remonty, opłaty do wspólnoty czy spółdzielni, odsetki od kredytu hipotecznego zaciągniętego na zakup wynajmowanej nieruchomości, czy koszty ubezpieczenia, nie mogą zostać odjęte od przychodu przed obliczeniem podatku. Podatek jest naliczany od pełnej kwoty otrzymanego czynszu. Dla Państwa portfela oznacza to, że faktyczny zysk z najmu będzie pomniejszony nie tylko o podatek, ale także o wszystkie te nieodliczalne koszty. Dlatego, zanim zdecydują się Państwo na wynajem, warto dokładnie skalkulować opłacalność, uwzględniając wszystkie wydatki i brak możliwości ich odliczenia.

Obowiązki wynajmującego wobec fiskusa: o czym musisz pamiętać?

Miesięczne zaliczki na podatek: Do kiedy i jak należy je wpłacać?

Jako wynajmujący, mają Państwo obowiązek wpłacania miesięcznych zaliczek na podatek (ryczałt) od uzyskanych przychodów. Termin na dokonanie wpłaty to 20. dzień miesiąca następującego po miesiącu, w którym uzyskano przychód. Na przykład, za przychody uzyskane w styczniu, podatek należy wpłacić do 20 lutego. Wyjątkiem są przychody grudniowe za nie podatek należy uregulować do 20 stycznia następnego roku. Wpłaty dokonuje się na indywidualny mikrorachunek podatkowy, który można wygenerować na stronie Ministerstwa Finansów. Pamiętajmy, że terminowość jest kluczowa, aby uniknąć odsetek za zwłokę.

PIT-28: Twoje roczne podsumowanie przychodów z najmu

Mimo miesięcznych wpłat zaliczek, każdy wynajmujący opodatkowany ryczałtem ma obowiązek złożenia rocznego zeznania podatkowego. Przychody z najmu prywatnego opodatkowane ryczałtem należy wykazać na formularzu PIT-28. Termin na złożenie tego zeznania upływa z końcem lutego następnego roku podatkowego. Na przykład, za przychody uzyskane w 2023 roku, PIT-28 należy złożyć do 29 lutego 2024 roku. W tym zeznaniu sumują Państwo wszystkie uzyskane przychody z najmu za dany rok i wykazują należny ryczałt.

Czy musisz informować urząd o rozpoczęciu wynajmu? Zmiany w przepisach

Warto pamiętać, że przepisy w tym zakresie również uległy zmianie. Obecnie nie ma już formalnego obowiązku składania odrębnego oświadczenia o wyborze formy opodatkowania dla najmu prywatnego. Wynika to z faktu, że ryczałt jest formą domyślną i jedyną dostępną dla tego typu przychodów. Zgodnie z aktualnymi regulacjami, pierwsza wpłata zaliczki na podatek od przychodów z najmu jest traktowana jako faktyczny wybór tej formy opodatkowania. Oznacza to, że nie muszą Państwo składać żadnych dodatkowych dokumentów w urzędzie skarbowym na początku najmu, poza terminowym opłacaniem ryczałtu i złożeniem PIT-28.

Wpływ przychodów z najmu na inne aspekty Twoich finansów

Wynajem a zdolność kredytowa: czy bank uzna Twój dodatkowy dochód?

Przychody z najmu mogą, ale nie zawsze w pełni, wpływać na Państwa zdolność kredytową. Banki często uwzględniają ten dodatkowy dochód przy ocenie wniosku kredytowego, jednak zazwyczaj z pewnymi ograniczeniami. Z mojego doświadczenia wynika, że banki mogą wymagać udokumentowania ciągłości najmu (np. umowy na dłuższy okres, historii wpłat), a także mogą przyjmować do wyliczeń zdolności kredytowej tylko część przychodu z najmu, np. 70-80%, uznając pozostałą część za potencjalne koszty utrzymania nieruchomości. Ponadto, dochody z najmu mogą być traktowane jako mniej stabilne niż dochody z umowy o pracę, co może wpływać na ostateczną decyzję banku i wysokość przyznanego kredytu. Zawsze warto dopytać w konkretnym banku o ich politykę w tym zakresie.

Dodatek mieszkaniowy i świadczenia socjalne a przychód z wynajmu

Przychód z najmu, choć opodatkowany ryczałtem, zwiększa ogólny dochód gospodarstwa domowego. Ma to istotne konsekwencje dla osób ubiegających się o różnego rodzaju świadczenia socjalne, takie jak dodatek mieszkaniowy, świadczenia rodzinne czy inne formy wsparcia. Większość tych świadczeń jest uzależniona od spełnienia kryteriów dochodowych. Jeśli Państwa przychód z najmu spowoduje przekroczenie tych progów, mogą Państwo stracić prawo do otrzymywania tych świadczeń lub ich wysokość może zostać zmniejszona. Zawsze należy to uwzględnić w swoich kalkulacjach finansowych, aby uniknąć nieprzyjemnych niespodzianek.

Najczęstsze błędy przy rozliczaniu najmu: jak ich uniknąć?

Błędne obliczenie progu 100 000 zł: pułapka wyższej stawki podatkowej

Jednym z częstszych błędów, z którymi spotykam się w praktyce, jest błędne obliczenie progu 100 000 zł przychodów, po przekroczeniu którego stosowana jest wyższa stawka ryczałtu (12,5%). Wynajmujący, zwłaszcza ci, którzy mają kilka nieruchomości lub ich przychody są bliskie tej granicy, mogą nie monitorować kumulacji przychodów na bieżąco. Skutkiem tego jest zastosowanie niższej stawki 8,5% do całej kwoty, mimo przekroczenia progu. To prowadzi do niedopłaty podatku, a w konsekwencji do konieczności zapłaty odsetek za zwłokę oraz ewentualnych kar. Zawsze radzę prowadzić dokładną ewidencję przychodów, aby uniknąć tej pułapki.

Nieterminowe wpłaty zaliczek: jakie grożą Ci konsekwencje?

Nieterminowe wpłaty zaliczek na podatek to kolejny błąd, który może mieć swoje konsekwencje. Urząd Skarbowy jest bardzo restrykcyjny w kwestii terminowości. Za każdy dzień zwłoki w zapłacie podatku naliczane są odsetki za zwłokę. Choć w przypadku niewielkich kwot mogą wydawać się one symboliczne, to w dłuższej perspektywie mogą znacząco zwiększyć Państwa zobowiązanie podatkowe. W skrajnych przypadkach, uporczywe uchylanie się od płatności może prowadzić do wszczęcia postępowania egzekucyjnego. Dlatego tak ważne jest, aby zawsze pamiętać o terminie 20. dnia miesiąca.

Przeczytaj również: Wynajem mieszkania w Chorwacji: Ceny, opłaty i jak nie przepłacać

Pominięcie przychodów z najmu w zeznaniu rocznym: co robić w takiej sytuacji?

Pominięcie przychodów z najmu w rocznym zeznaniu podatkowym PIT-28 to poważny błąd, który może skutkować konsekwencjami karno-skarbowymi. Jeśli zorientują się Państwo, że popełnili taki błąd, najważniejsze jest, aby działać szybko. Należy niezwłocznie złożyć korektę zeznania podatkowego, wykazując w nim prawidłowe przychody z najmu. Dodatkowo, aby uniknąć poważniejszych sankcji, warto złożyć tzw. czynny żal. Jest to pisemne oświadczenie, w którym informują Państwo urząd skarbowy o popełnionym błędzie i dobrowolnie go naprawiają. W ten sposób mają Państwo szansę uniknąć grzywny, a jedynie zapłacić zaległy podatek wraz z odsetkami.