Rozliczenie dochodów z najmu prywatnego to obowiązek, który dotyczy wielu właścicieli nieruchomości. Aby uniknąć nieprzyjemności z urzędem skarbowym i dopełnić wszelkich formalności na czas, kluczowe jest zrozumienie obowiązujących terminów i zasad. W tym artykule wyjaśnię, do kiedy należy złożyć deklarację PIT z tytułu najmu prywatnego za 2025 rok, którą rozliczamy w 2026 roku, oraz na co zwrócić szczególną uwagę.

Ostateczny termin złożenia PIT-28 za najem prywatny w 2026 roku to 30 kwietnia sprawdź szczegóły.

- Ostateczny termin złożenia rocznej deklaracji PIT-28 za dochody z najmu prywatnego uzyskane w 2025 roku upływa 30 kwietnia 2026 roku.

- Jedyną formą opodatkowania najmu prywatnego (nieprowadzonego w ramach działalności gospodarczej) jest ryczałt od przychodów ewidencjonowanych.

- Obowiązujące stawki ryczałtu to 8,5% od przychodu do 100 000 zł rocznie oraz 12,5% od nadwyżki ponad tę kwotę.

- Podatek w trakcie roku należy wpłacać do 20. dnia miesiąca następującego po miesiącu, w którym uzyskano przychód.

- Deklarację roczną PIT-28 składa się wyłącznie w formie elektronicznej, najczęściej przez system Twój e-PIT.

- W przypadku opóźnień, możliwe jest uniknięcie konsekwencji karno-skarbowych poprzez złożenie tzw. czynnego żalu.

Kluczowe terminy rozliczenia najmu prywatnego w 2026 roku

Jako ekspertka w dziedzinie podatków, zawsze podkreślam, że znajomość terminów to podstawa. Dla wynajmujących nieruchomości prywatnie, data 30 kwietnia 2026 roku jest absolutnie kluczowa. To właśnie do tego dnia należy złożyć roczną deklarację PIT-28 za dochody z najmu prywatnego uzyskane w całym 2025 roku. Pamiętajmy, że okres składania deklaracji rozpoczyna się już 15 lutego 2026 roku. Nawet jeśli zdecydujesz się złożyć deklarację wcześniej, na przykład w lutym czy marcu, dla celów formalnych będzie ona traktowana jako złożona 15 lutego. Nie ma więc sensu czekać na ostatnią chwilę, ale też nie ma pośpiechu przed 15 lutego.

Ryczałt ewidencjonowany: jedyna forma opodatkowania najmu prywatnego

Warto zaznaczyć, że od pewnego czasu sytuacja jest jasna: ryczałt od przychodów ewidencjonowanych to jedyna dostępna forma opodatkowania dla najmu prywatnego, czyli takiego, który nie jest prowadzony w ramach działalności gospodarczej. Oznacza to, że nie ma już możliwości wyboru między ryczałtem a skalą podatkową. Obowiązujące stawki ryczałtu są dwustopniowe: 8,5% od przychodu do kwoty 100 000 zł rocznie oraz 12,5% od nadwyżki ponad tę kwotę. To ważne, aby dokładnie monitorować swoje przychody, aby prawidłowo zastosować odpowiednią stawkę.

Czym różni się termin zapłaty podatku w trakcie roku od terminu złożenia deklaracji rocznej?

Często spotykam się z pytaniem, czy termin 30 kwietnia dotyczy również płatności podatku. Otóż nie. Istnieje zasadnicza różnica między terminem na złożenie rocznej deklaracji PIT-28 (do 30 kwietnia 2026 roku) a terminami miesięcznych wpłat ryczałtu. Podatek z najmu prywatnego należy wpłacać do 20. dnia miesiąca następującego po miesiącu, w którym uzyskano przychód. Na przykład, jeśli przychód z najmu uzyskasz w grudniu 2025 roku, podatek od niego musisz zapłacić do 20 stycznia 2026 roku. To bardzo ważna zasada, o której nie można zapomnieć, aby uniknąć odsetek za zwłokę.

Jak krok po kroku rozliczyć PIT za wynajem mieszkania

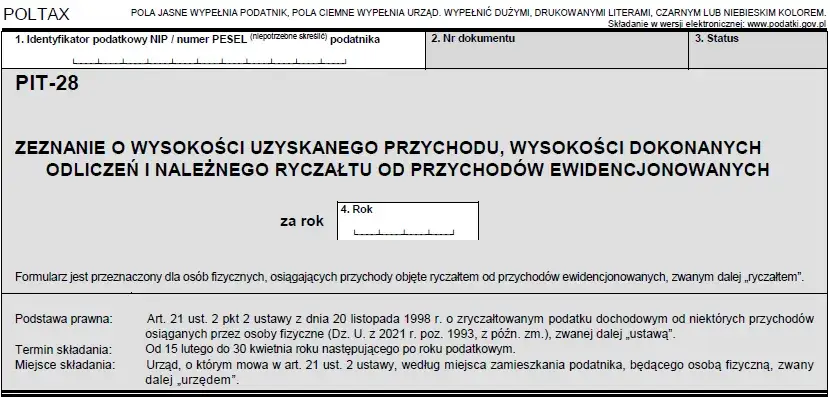

Rozliczenie PIT z tytułu wynajmu mieszkania, gdy mówimy o najmie prywatnym, jest stosunkowo proste, ale wymaga precyzji. Pamiętaj, że formularz PIT-28 jest jedynym właściwym do rozliczenia tego typu dochodów. Co więcej, deklarację tę składa się wyłącznie w formie elektronicznej. Nie ma już możliwości wysłania papierowego formularza do urzędu skarbowego, co w mojej ocenie jest dużym ułatwieniem i przyspieszeniem całego procesu.Od 15 lutego do 30 kwietnia jak działa system Twój e-PIT?

System Twój e-PIT to narzędzie, które znacząco ułatwia rozliczenia podatkowe. W kontekście najmu prywatnego, jest on dostępny w okresie od 15 lutego do 30 kwietnia 2026 roku. Służy on do elektronicznego składania deklaracji PIT-28. Co ciekawe i ważne do zapamiętania, nawet jeśli zdecydujesz się złożyć deklarację przed 15 lutego, system automatycznie uzna datę jej złożenia jako 15 lutego. To daje pewien komfort i elastyczność, ale nie zwalnia z obowiązku terminowego dopełnienia formalności.

Co dokładnie oznaczają stawki 8,5% i 12,5% ryczałtu?

Rozumienie stawek ryczałtu jest kluczowe dla prawidłowego obliczenia podatku. Jak już wspomniałam, mamy dwie stawki: 8,5% od przychodu do kwoty 100 000 zł rocznie oraz 12,5% od nadwyżki ponad tę kwotę. Jak to działa w praktyce? Wyobraźmy sobie, że w 2025 roku Twój łączny przychód z najmu prywatnego wyniósł 120 000 zł. Wówczas od pierwszych 100 000 zł zapłacisz ryczałt w wysokości 8,5% (czyli 8 500 zł), a od pozostałych 20 000 zł (czyli nadwyżki ponad 100 000 zł) zapłacisz ryczałt w wysokości 12,5% (czyli 2 500 zł). Łączny podatek wyniesie więc 11 000 zł. To prosty mechanizm, ale wymaga uwagi przy sumowaniu rocznych przychodów.

Miesięczne obowiązki wynajmującego: o czym pamiętać?

Oprócz rocznej deklaracji, wynajmujący mają również miesięczne obowiązki. Kluczowa jest tu zasada "do 20. dnia każdego miesiąca". Oznacza to, że podatek z najmu prywatnego należy obliczać i wpłacać do 20. dnia miesiąca następującego po miesiącu, w którym uzyskano przychód. Na przykład, za przychód uzyskany w styczniu, podatek płacimy do 20 lutego; za luty do 20 marca i tak dalej. Wyjątkiem jest przychód za grudzień, który płacimy do 20 stycznia kolejnego roku. Regularne wpłaty są niezbędne, aby uniknąć zaległości i związanych z nimi odsetek.

Spóźnienie z rozliczeniem PIT: konsekwencje i jak ich uniknąć

Niestety, niedotrzymanie terminu złożenia deklaracji PIT-28 lub opóźnienie w zapłacie podatku wiąże się z konkretnymi konsekwencjami karno-skarbowymi. Urząd skarbowy może naliczyć odsetki za zwłokę, które są nieuniknione w przypadku opóźnień. W skrajnych przypadkach, rażące zaniedbania mogą prowadzić do poważniejszych sankcji. Dlatego zawsze apeluję o terminowość to najprostszy sposób na uniknięcie problemów.

Przeczytaj również: Bezpieczny wynajem mieszkania: uniknij pułapek i chroń swoje prawa!

Czynny żal: Twoja deska ratunku w przypadku niedotrzymania terminu

Na szczęście, polskie prawo przewiduje mechanizm, który może uratować nas przed konsekwencjami karno-skarbowymi, jeśli zdarzy nam się spóźnić z rozliczeniem. Mowa o tzw. czynnym żalu. Aby skorzystać z tej możliwości, należy niezwłocznie podjąć kilka kroków: po pierwsze, zawiadomić urząd skarbowy o popełnieniu czynu zabronionego (czyli niedotrzymaniu terminu); po drugie, złożyć zaległą deklarację PIT-28; i po trzecie, uregulować należny podatek wraz z odsetkami za zwłokę. Ważne jest, aby zrobić to zanim urząd skarbowy sam wykryje nasze uchybienie. Czynny żal to skuteczna metoda na uniknięcie kar, ale najlepiej po prostu pilnować terminów.