Ryczałt od najmu prywatnego Twoje obowiązki podatkowe w 2026 roku

- Od 2023 roku ryczałt od przychodów ewidencjonowanych jest jedyną formą opodatkowania najmu prywatnego.

- Obowiązują dwie stawki: 8,5% dla przychodów do 100 000 zł i 12,5% od nadwyżki powyżej tej kwoty.

- Podstawą opodatkowania jest przychód, co oznacza brak możliwości odliczania kosztów.

- Podatek należy wpłacać miesięcznie lub kwartalnie na indywidualny mikrorachunek podatkowy.

- Roczne rozliczenie odbywa się poprzez złożenie deklaracji PIT-28 do 30 kwietnia.

- Małżonkowie mogą skorzystać z podwójnego limitu (200 000 zł) dla stawki 8,5% po złożeniu oświadczenia.

Koniec z wyborem: dlaczego ryczałt to teraz Twój jedyny obowiązek?

Od 1 stycznia 2023 roku, w wyniku zmian wprowadzonych przez tzw. Polski Ład, sytuacja podatkowa dla osób wynajmujących mieszkania prywatnie stała się znacznie prostsza, choć dla niektórych mniej elastyczna. Ryczałt od przychodów ewidencjonowanych jest obecnie jedyną dostępną formą opodatkowania przychodów z najmu prywatnego czyli takiego, który nie jest prowadzony w ramach zarejestrowanej działalności gospodarczej. Oznacza to, że nie masz już możliwości wyboru skali podatkowej (zasad ogólnych), co było popularne ze względu na możliwość odliczania kosztów. Teraz podstawą opodatkowania jest wyłącznie przychód, a nie dochód, co w praktyce oznacza, że nie możesz pomniejszyć podstawy opodatkowania o żadne wydatki związane z nieruchomością, takie jak remonty, amortyzacja czy odsetki od kredytu.

Najem prywatny a działalność gospodarcza: gdzie leży granica i dlaczego to ważne?

Zanim zagłębisz się w szczegóły ryczałtu, warto zrozumieć kluczowe rozróżnienie między najmem prywatnym a najmem prowadzonym w ramach działalności gospodarczej. Granica bywa płynna, ale jest niezwykle istotna, ponieważ decyduje o zupełnie innych zasadach opodatkowania i obowiązkach. Jeśli najem ma charakter zorganizowany, ciągły i profesjonalny (np. wynajmujesz wiele nieruchomości, świadczysz dodatkowe usługi, prowadzisz aktywną promocję), urząd skarbowy może uznać go za działalność gospodarczą. W takiej sytuacji nie będziesz mógł skorzystać z ryczałtu od najmu prywatnego, a Twoje przychody będą opodatkowane według innych zasad (np. skala podatkowa, podatek liniowy, a także ryczałt, ale już w ramach działalności gospodarczej). Co więcej, prowadzenie działalności wiąże się z dodatkowymi obowiązkami, takimi jak rejestracja firmy, prowadzenie księgowości czy opłacanie składek ZUS. Dlatego tak ważne jest, abyś ocenił charakter swojego najmu jeśli masz wątpliwości, warto skonsultować się z doradcą podatkowym, aby uniknąć nieprzyjemnych konsekwencji.

Stawki ryczałtu od najmu: kluczowe progi, które zdecydują o wysokości Twojego podatku

Stawka 8,5%: kiedy ją stosujesz i jak nie przekroczyć limitu 100 000 zł?

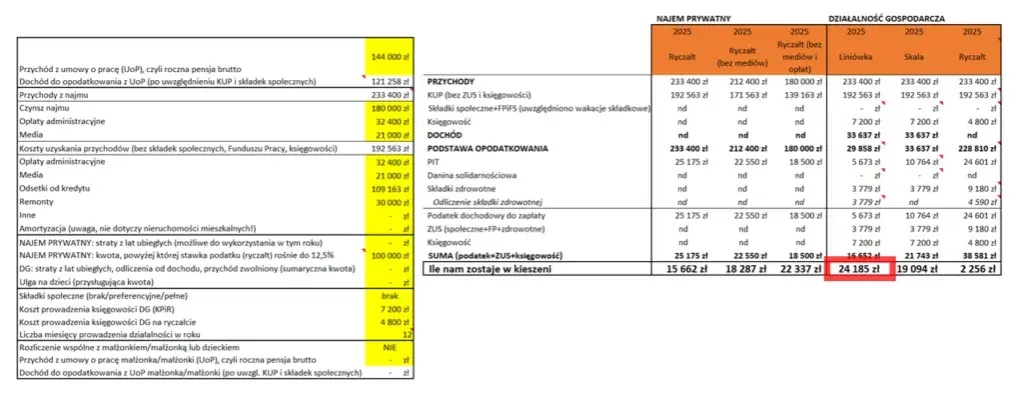

Podstawową stawką ryczałtu od przychodów z najmu prywatnego jest 8,5%. Stosujesz ją do wszystkich przychodów z najmu, które w danym roku podatkowym nie przekroczą kwoty 100 000 zł. Ważne jest, aby pamiętać, że ten limit odnosi się do przychodów, czyli kwot faktycznie otrzymanych od najemców, bez żadnych pomniejszeń o koszty. Jeśli więc Twoje roczne wpływy z najmu mieszczą się w tej kwocie, możesz cieszyć się stosunkowo niskim opodatkowaniem.

Stawka 12,5%: co się dzieje, gdy Twoje przychody rosną?

Co jednak, gdy Twoje przychody z najmu przekroczą magiczną barierę 100 000 zł w ciągu roku? W takiej sytuacji zastosowanie ma wyższa stawka ryczałtu, wynosząca 12,5%. Kluczowe jest to, że ta wyższa stawka dotyczy wyłącznie nadwyżki przychodów ponad 100 000 zł. Nie oznacza to, że cały Twój przychód zostanie opodatkowany stawką 12,5%. Pierwsze 100 000 zł nadal będzie objęte stawką 8,5%, a dopiero kwota, która przekroczy ten limit, zostanie opodatkowana stawką 12,5%. To istotna różnica, którą warto mieć na uwadze przy planowaniu budżetu.

Praktyczny przykład: obliczamy podatek krok po kroku

Aby lepiej zobrazować, jak działają te dwie stawki, posłużmy się praktycznym przykładem. Załóżmy, że w ciągu roku osiągnąłeś przychody z najmu w wysokości 120 000 zł. Jak obliczyć należny podatek?

- Krok 1: Opodatkowanie pierwszej części przychodu. Pierwsze 100 000 zł Twoich przychodów zostanie opodatkowane stawką 8,5%. Obliczenie: 100 000 zł * 8,5% = 8 500 zł.

- Krok 2: Opodatkowanie nadwyżki. Pozostała część przychodu, czyli nadwyżka ponad 100 000 zł (120 000 zł - 100 000 zł = 20 000 zł), zostanie opodatkowana stawką 12,5%. Obliczenie: 20 000 zł * 12,5% = 2 500 zł.

- Krok 3: Sumowanie podatku. Całkowity podatek należny za rok wyniesie sumę obu kwot: 8 500 zł + 2 500 zł = 11 000 zł.

Jak widzisz, proces jest dość prosty, ale wymaga precyzyjnego rozdzielenia przychodów na odpowiednie progi.

Co jest przychodem z najmu? Jak uniknąć opodatkowania nieswoich pieniędzy

Czynsz najmu: podstawa opodatkowania, której nie możesz pominąć

Podstawą opodatkowania ryczałtem jest kwota czynszu, którą faktycznie otrzymujesz od najemcy. To jest ten element, który bezsprzecznie stanowi Twój przychód. Jak już wspomniałam, w przypadku ryczałtu nie możesz odliczyć żadnych kosztów uzyskania przychodu. Niezależnie od tego, czy ponosisz wydatki na remonty, ubezpieczenie, amortyzację mieszkania czy odsetki od kredytu hipotecznego żadna z tych kwot nie pomniejszy Twojego przychodu do opodatkowania. Dlatego tak ważne jest, abyś świadomie kalkulował swoje zyski, mając na uwadze brak możliwości optymalizacji podatkowej poprzez koszty.

Opłaty za media i czynsz administracyjny: sprytny zapis w umowie, który obniży Twój podatek

To jest jeden z najczęściej pojawiających się dylematów wśród wynajmujących. Czy opłaty za prąd, gaz, wodę czy czynsz do spółdzielni/wspólnoty mieszkaniowej również stanowią Twój przychód? Odpowiedź brzmi: to zależy od tego, jak skonstruowana jest umowa najmu. Jeśli w umowie jasno i precyzyjnie określisz, że najemca jest zobowiązany do samodzielnego ponoszenia tych opłat, a Ty jesteś jedynie pośrednikiem w ich regulowaniu (np. najemca wpłaca Ci pieniądze, a Ty przekazujesz je dalej dostawcom mediów), wówczas te kwoty nie stanowią Twojego przychodu do opodatkowania. To bardzo ważny zapis, który może znacząco obniżyć podstawę opodatkowania. Jeśli jednak zdecydujesz się na uproszczenie i wliczysz wszystkie te opłaty w jedną, stałą kwotę czynszu, wówczas cały ten wpływ będzie traktowany jako Twój przychód i zostanie opodatkowany. Zawsze doradzam moim klientom, aby poświęcili czas na dopracowanie tej kwestii w umowie.

Przykładowy zapis w umowie najmu:

„Oprócz czynszu najmu w wysokości [kwota] zł miesięcznie, Najemca zobowiązuje się do ponoszenia kosztów eksploatacyjnych związanych z korzystaniem z przedmiotu najmu, w szczególności opłat za energię elektryczną, gaz, wodę, wywóz nieczystości oraz opłat na rzecz wspólnoty/spółdzielni mieszkaniowej (w tym zaliczek na fundusz remontowy i ogrzewanie). Opłaty te będą regulowane przez Najemcę bezpośrednio dostawcom usług lub na rzecz Wynajmującego w celu ich przekazania odpowiednim podmiotom, co nie stanowi przychodu Wynajmującego.”

Kaucja zwrotna: czy musisz ją uwzględniać w swoich obliczeniach?

Kolejną kwestią, która często budzi wątpliwości, jest kaucja zwrotna. Na szczęście, w tym przypadku zasady są jasne i korzystne dla wynajmującego. Kaucja, ze względu na swój zabezpieczający i zwrotny charakter, nie stanowi przychodu do opodatkowania w momencie jej otrzymania. Jest to kwota, którą masz obowiązek zwrócić najemcy po zakończeniu umowy, o ile nie ma podstaw do jej potrącenia (np. za zniszczenia czy nieopłacone rachunki). Dopiero w sytuacji, gdy kaucja zostanie zatrzymana i przeznaczona na pokrycie konkretnych zobowiązań najemcy, może ona w pewnych okolicznościach zostać uznana za przychód, ale to już inna historia. Standardowo, nie musisz jej uwzględniać w swoich miesięcznych czy kwartalnych rozliczeniach.

Jak i kiedy płacić podatek od najmu? Praktyczny poradnik

Twój indywidualny mikrorachunek podatkowy: jak go znaleźć i do czego służy?

Zapomnij o skomplikowanych numerach kont urzędów skarbowych. Od kilku lat wszystkie podatki, w tym ryczałt od najmu, wpłacasz na swój indywidualny mikrorachunek podatkowy. To unikalny numer konta bankowego, przypisany wyłącznie Tobie, który służy do regulowania wszystkich Twoich zobowiązań podatkowych. Znalezienie go jest bardzo proste: wystarczy wejść na stronę podatki.gov.pl/generator-mikrorachunku, podać swój numer PESEL (jeśli jesteś osobą fizyczną) lub NIP (jeśli prowadzisz działalność gospodarczą), a system wygeneruje Twój mikrorachunek. Pamiętaj, aby zawsze wpłacać podatek na ten właśnie numer, co znacznie ułatwia identyfikację płatności przez urząd skarbowy.

Płatności miesięczne czy kwartalne? Która opcja jest dla Ciebie i jakie są terminy?

Masz dwie opcje wpłacania ryczałtu od najmu, co daje pewną elastyczność w zarządzaniu finansami:

- Płatności miesięczne: Jest to domyślna forma rozliczenia. Podatek należy obliczyć i wpłacić na mikrorachunek podatkowy do 20. dnia miesiąca następującego po miesiącu, w którym uzyskałeś przychód. Przykładowo, za przychód uzyskany w styczniu, podatek płacisz do 20 lutego.

- Płatności kwartalne: Z tej opcji możesz skorzystać, jeśli Twoje przychody z najmu w poprzednim roku podatkowym nie przekroczyły 200 000 euro (limit ten jest przeliczany na złotówki według średniego kursu euro ogłaszanego przez NBP na pierwszy dzień roboczy października poprzedniego roku podatkowego). Jeśli spełniasz ten warunek i chcesz rozliczać się kwartalnie, podatek wpłacasz do 20. dnia miesiąca następującego po zakończeniu kwartału (np. za I kwartał do 20 kwietnia, za II kwartał do 20 lipca itd.). Ważne jest, aby chęć rozliczania kwartalnego zadeklarować w zeznaniu rocznym PIT-28 za dany rok podatkowy.

Wybór zależy od Twoich preferencji i płynności finansowej. Dla wielu osób płatności kwartalne są wygodniejsze, ponieważ wymagają mniejszej częstotliwości rozliczeń.

Czy musisz formalnie zgłaszać umowę najmu w urzędzie skarbowym?

W przypadku standardowego najmu prywatnego (czyli nie najmu okazjonalnego), nie musisz formalnie zgłaszać samej umowy najmu do urzędu skarbowego ani składać specjalnego oświadczenia o wyborze ryczałtu. Pierwsza wpłata podatku na Twój mikrorachunek podatkowy jest traktowana jako wybór tej formy opodatkowania. To bardzo upraszcza proces i eliminuje dodatkowe formalności. Pamiętaj jednak, że wyjątkiem jest wspomniany już najem okazjonalny, który wymaga zgłoszenia do urzędu skarbowego w ciągu 14 dni od rozpoczęcia najmu, aby zachować jego specyficzny status prawny i związane z nim korzyści.

Rozliczenie roczne PIT-28: terminy i najważniejsze informacje

Do kiedy musisz złożyć PIT-28 za wynajem?

Po zakończeniu roku podatkowego, niezależnie od tego, czy płaciłeś podatek miesięcznie czy kwartalnie, musisz złożyć roczne zeznanie podatkowe. Dla przychodów opodatkowanych ryczałtem od najmu prywatnego jest to deklaracja PIT-28. Termin na jej złożenie upływa 30 kwietnia roku następującego po roku podatkowym. Oznacza to, że na przykład za przychody uzyskane w 2025 roku, deklarację PIT-28 musisz złożyć do 30 kwietnia 2026 roku. Pamiętaj, aby nie przegapić tego terminu, aby uniknąć niepotrzebnych problemów z urzędem skarbowym.

Jak wypełnić i złożyć deklarację online: prosta instrukcja

Obecnie wypełnianie i składanie deklaracji podatkowych jest znacznie prostsze dzięki dostępności usług online. Deklarację PIT-28 możesz złożyć za pośrednictwem systemu e-Deklaracje dostępnego na stronie podatki.gov.pl lub skorzystać z usługi Twój e-PIT, która często automatycznie przygotowuje wstępne rozliczenie na podstawie danych posiadanych przez Krajową Administrację Skarbową. Wystarczy zalogować się do swojego konta podatkowego (np. za pomocą profilu zaufanego, e-dowodu lub bankowości elektronicznej), sprawdzić poprawność danych, ewentualnie je uzupełnić i wysłać deklarację. Cały proces jest intuicyjny i zajmuje niewiele czasu, co jest dużą ulgą dla wielu podatników.

Wynajem z małżonkiem: jak skorzystać z podwójnego limitu i zapłacić niższy podatek?

Standardowe rozliczenie a wspólny limit 100 000 zł

Jeśli wynajmujesz nieruchomość wspólnie z małżonkiem, a między Wami istnieje wspólność majątkowa, to standardowo limit przychodów 100 000 zł dla stawki 8,5% dotyczy Was obojga łącznie. Oznacza to, że jeśli Wasze wspólne przychody z najmu przekroczą tę kwotę, nadwyżka zostanie opodatkowana stawką 12,5%. W praktyce, każdy z małżonków rozlicza połowę przychodu, ale limit jest jeden dla całej nieruchomości.

Oświadczenie o opodatkowaniu przez jednego małżonka: jak zyskać limit 200 000 zł?

Istnieje jednak bardzo korzystna opcja, która pozwala małżonkom na efektywną optymalizację podatkową. Możecie złożyć w urzędzie skarbowym pisemne oświadczenie, że całość przychodów z najmu będzie opodatkowana tylko przez jednego z Was. W takiej sytuacji, dla tego jednego małżonka, limit przychodów dla niższej stawki 8,5% wzrasta dwukrotnie, czyli do 200 000 zł! To znacząca korzyść, która pozwala na dłuższe korzystanie z niższej stawki podatkowej, zanim konieczne będzie zastosowanie stawki 12,5%. Oświadczenie takie powinno być złożone do 20. dnia miesiąca następującego po miesiącu, w którym został osiągnięty pierwszy przychód z najmu w danym roku podatkowym, lub do końca roku podatkowego, jeśli pierwszy przychód osiągnięto w grudniu. Zdecydowanie polecam rozważenie tej opcji, jeśli wynajmujecie nieruchomość wspólnie.

Najem okazjonalny: czy zasady podatkowe są inne?

Opodatkowanie ryczałtem bez zmian: co pozostaje takie samo?

Najem okazjonalny to specyficzna forma umowy najmu, która oferuje wynajmującym pewne dodatkowe zabezpieczenia prawne, zwłaszcza w kontekście eksmisji nieuczciwych najemców. Warto jednak podkreślić, że zasady opodatkowania przychodów z najmu okazjonalnego są identyczne jak w przypadku zwykłego najmu prywatnego. Oznacza to, że również tutaj obowiązuje ryczałt od przychodów ewidencjonowanych ze stawkami 8,5% dla przychodów do 100 000 zł i 12,5% od nadwyżki ponad tę kwotę. Nie ma więc żadnych różnic w sposobie obliczania i płacenia podatku.

Obowiązek zgłoszenia w 14 dni: formalność, której nie możesz przegapić

Mimo identycznych zasad opodatkowania, najem okazjonalny ma jeden kluczowy obowiązek formalny, którego nie możesz przegapić, jeśli chcesz w pełni korzystać z jego benefitów. Musisz zgłosić zawarcie umowy najmu okazjonalnego do urzędu skarbowego w ciągu 14 dni od daty rozpoczęcia najmu. Brak tego zgłoszenia sprawi, że umowa, choć nazwana "okazjonalną", nie będzie traktowana jako taka przez prawo, a Ty stracisz dostęp do uproszczonych procedur eksmisyjnych. To niewielka formalność, która ma ogromne znaczenie dla Twojego bezpieczeństwa jako wynajmującego.

Co grozi za niepłacenie podatku od wynajmu? Konsekwencje, których chcesz uniknąć

Odsetki, grzywny i postępowanie karno-skarbowe: czym ryzykujesz?

Unikanie opodatkowania przychodów z najmu to poważne naruszenie przepisów prawa podatkowego, które może mieć bardzo nieprzyjemne konsekwencje. Urząd skarbowy traktuje to jako wykroczenie lub przestępstwo skarbowe, w zależności od wysokości zaległego podatku i okoliczności sprawy. Ryzykujesz:

- Konieczność zapłaty zaległego podatku wraz z odsetkami za zwłokę, które naliczane są za każdy dzień opóźnienia.

- Nałożenie grzywny, której wysokość może być znacząca i zależy od skali naruszenia.

- W skrajnych przypadkach, wszczęcie postępowania karno-skarbowego, które może prowadzić do jeszcze poważniejszych sankcji prawnych.

Zawsze powtarzam, że ryzyko nieopłacania podatków jest nieproporcjonalnie większe niż potencjalne korzyści z oszczędności.

Przeczytaj również: Wynajem mieszkania: Ile kosztuje? Ukryte opłaty i ceny miast

Jak uregulować zaległości podatkowe, zanim urząd skarbowy sam się o nie upomni?

Jeśli zdarzyło Ci się zapomnieć o opłaceniu podatku lub popełniłeś błąd w rozliczeniu, nie wszystko stracone. Polskie prawo podatkowe przewiduje instytucję "czynnego żalu". Jest to pisemne zawiadomienie złożone do urzędu skarbowego, w którym dobrowolnie przyznajesz się do popełnienia czynu zabronionego (np. niezapłacenia podatku) i wyjaśniasz okoliczności. Aby czynny żal był skuteczny, musisz go złożyć zanim urząd skarbowy sam się o Ciebie upomni i uregulować zaległy podatek wraz z odsetkami. Dzięki temu możesz uniknąć lub znacznie złagodzić konsekwencje finansowe i prawne. To bardzo ważne narzędzie, które pozwala na wyjście z trudnej sytuacji z minimalnymi stratami.