Wiele osób z niecierpliwością czeka na start nowego rządowego programu wsparcia w zakupie mieszkania. W tym artykule odpowiem na kluczowe pytanie o datę jego uruchomienia, wyjaśnię, dlaczego poprzedni program został odwołany i przedstawię kluczowe założenia nowej inicjatywy, najczęściej nazywanej "Pierwsze Klucze". Dzięki temu będziesz w stanie ocenić swoje możliwości i zaplanować przyszłe działania na rynku nieruchomości.

Program "Mieszkanie na Start" został odwołany, nowy program "Pierwsze Klucze" ruszy w 2026 roku

- Program "Mieszkanie na Start" (znany jako "Kredyt 0%") został anulowany i nie wejdzie w życie w planowanej formie.

- Zastąpi go nowa inicjatywa, najczęściej nazywana "Pierwsze Klucze", której wdrożenie planowane jest na 2026 rok.

- "Pierwsze Klucze" skupią się na wsparciu zakupu mieszkań z rynku wtórnego, aby uniknąć wzrostu cen.

- Wsparcie będzie polegać na dopłatach do rat kredytu hipotecznego przez 10 lat oraz gwarancjach wkładu własnego.

- Program będzie miał limity dochodowe, wiekowe (dla singli) i kwotowe kredytu, a także kwartalne limity wniosków.

- Istnieje inny program "Mieszkanie na Start" dopłaty do czynszu najmu; należy je odróżnić.

Dlaczego rząd wycofał się z "Kredytu 0%"?

Program "Mieszkanie na Start", znany również jako "Kredyt #naStart" czy "Kredyt 0%", który miał zastąpić popularny "Bezpieczny Kredyt 2%", został ostatecznie odwołany. Głównym powodem tej decyzji były obawy ekspertów i środowisk rynkowych dotyczące potencjalnego wpływu programu na ceny nieruchomości. Istniało realne ryzyko, że masowe dopłaty do kredytów, szczególnie na rynku pierwotnym, mogłyby doprowadzić do kolejnego gwałtownego wzrostu cen mieszkań, co w efekcie utrudniłoby dostęp do własnego lokum osobom, którym program miał pomagać. Rząd, biorąc pod uwagę te argumenty, zdecydował się na rewizję koncepcji i poszukanie bardziej zrównoważonego rozwiązania.

Oficjalny status programu na styczeń 2026: czego możemy być pewni?

Na styczeń 2026 roku możemy być pewni, że program "Mieszkanie na Start" w pierwotnie zakładanej formie nie zostanie uruchomiony. Został on oficjalnie anulowany. Zamiast niego rząd intensywnie pracuje nad zupełnie nową inicjatywą, która ma lepiej odpowiadać na wyzwania rynku mieszkaniowego i unikać błędów poprzedników. To ważne, aby mieć świadomość tej zmiany, planując swoje finansowe kroki.

Uwaga na pomyłkę: Czym są dopłaty do najmu "Mieszkanie na Start" i dlaczego to nie to samo?

Warto zwrócić uwagę, że nazwa "Mieszkanie na Start" bywa myląca, ponieważ istnieje już inny, działający program o tej samej nazwie, ale o zupełnie innym charakterze. Mowa o dopłatach do czynszu najmu, które są realizowane przez gminy. Ten program jest skierowany do osób o niższych dochodach i ma na celu ułatwienie im wynajmu mieszkania, a nie jego zakupu. To kluczowa różnica, o której należy pamiętać, aby nie pomylić tych dwóch inicjatyw i nie wprowadzić się w błąd co do dostępnych form wsparcia.

Nadchodzi "Pierwsze Klucze": Jaki program zastąpi "Mieszkanie na Start"?

W miejsce anulowanego projektu "Mieszkanie na Start" rząd przygotowuje nową inicjatywę, która ma być częścią szerszej strategii "Klucz do mieszkania". Choć oficjalna nazwa może jeszcze ulec zmianie, najczęściej w przestrzeni publicznej pojawia się określenie "Pierwsze Klucze". Ten program ma stanowić odpowiedź na potrzeby osób, które marzą o własnym lokum, ale jednocześnie ma stabilizować rynek nieruchomości.

Główna idea nowego programu: Koniec z pompowaniem cen na rynku pierwotnym?

Główną ideą programu "Pierwsze Klucze" jest skupienie na wsparciu zakupu mieszkań z rynku wtórnego. To kluczowa zmiana w porównaniu do poprzednich programów, które często były krytykowane za stymulowanie wzrostu cen na rynku pierwotnym. Celem tej polityki jest uniknięcie sytuacji, w której rządowe dopłaty zamiast pomagać, napędzałyby spiralę cenową, czyniąc mieszkania jeszcze mniej dostępnymi. Przeniesienie akcentu na rynek wtórny ma przyczynić się do jego stabilizacji i zapewnić większą podaż dostępnych lokali.

Zmiana polityki mieszkaniowej rządu to wyraźny sygnał: odchodzimy od pompowania cen na rynku pierwotnym. Priorytetem staje się stabilizacja i wsparcie rynku wtórnego, co ma przynieść realne korzyści kupującym, a nie deweloperom.

Kiedy realnie możemy spodziewać się startu "Pierwszych Kluczy"?

Zgodnie z zapowiedziami, pełne wdrożenie operacyjne programu "Pierwsze Klucze" jest planowane na 2026 rok. Oznacza to, że osoby zainteresowane skorzystaniem z tego wsparcia muszą uzbroić się w cierpliwość. W najbliższych miesiącach możemy spodziewać się dalszych szczegółów dotyczących ostatecznych warunków i terminów, ale na realne składanie wniosków poczekamy jeszcze kilkanaście miesięcy.

Kluczowe różnice: "Pierwsze Klucze" a "Bezpieczny Kredyt 2%" co się zmieni?

Porównując "Pierwsze Klucze" z poprzednim "Bezpiecznym Kredytem 2%", widać wyraźną zmianę filozofii:

-

Cel programu:

- Bezpieczny Kredyt 2%: Wsparcie zakupu mieszkań głównie z rynku pierwotnego, co często prowadziło do wzrostu cen.

- Pierwsze Klucze: Priorytetem jest wsparcie zakupu mieszkań z rynku wtórnego, aby stabilizować ceny i zwiększyć dostępność.

-

Forma wsparcia:

- Bezpieczny Kredyt 2%: Stałe, niskie oprocentowanie (2% + marża banku) przez pierwsze 10 lat.

- Pierwsze Klucze: Dopłaty do rat kredytu hipotecznego przez 10 lat, obniżające oprocentowanie do preferencyjnego poziomu (np. 1,5% lub 0% dla rodzin wielodzietnych).

-

Filozofia:

- Bezpieczny Kredyt 2%: Szerokie wsparcie dla wielu grup, co generowało duży popyt.

- Pierwsze Klucze: Bardziej ukierunkowane wsparcie dla osób o umiarkowanych i niższych dochodach, z mechanizmami kontroli popytu (np. limity wniosków).

Kto skorzysta z nowego wsparcia? Analiza warunków programu "Pierwsze Klucze"

Program "Pierwsze Klucze" ma być skierowany do osób, które najbardziej potrzebują wsparcia w zakupie pierwszej nieruchomości. Oznacza to, że będą obowiązywać precyzyjnie określone warunki kwalifikacji, w tym kryteria dochodowe, wiekowe oraz dotyczące posiadania innej nieruchomości. Moim zdaniem, jest to słuszne podejście, które ma zapobiec nadużyciom i skierować pomoc do tych, którzy jej faktycznie potrzebują.Kryteria dochodowe w 2026 roku: Jakie zarobki pozwolą na uzyskanie kredytu?

Jednym z kluczowych elementów programu będą limity dochodowe. Ich wysokość będzie uzależniona od wielkości gospodarstwa domowego i ma na celu skierowanie wsparcia do osób o umiarkowanych i niższych dochodach. Pamiętajmy, że są to prognozowane progi na 2026 rok i mogą jeszcze ulec zmianie, ale dają nam już pewien obraz:

- Dla singla: około 6 500 zł netto miesięcznie.

- Dla gospodarstwa 2-osobowego: około 13 000 zł netto miesięcznie.

- Dla gospodarstwa 3-osobowego: około 16 500 zł netto miesięcznie.

- Dla gospodarstwa 4-osobowego i większego: do 18 000 zł netto miesięcznie.

Przekroczenie tych progów będzie oznaczać brak możliwości skorzystania z programu, co ma zapewnić, że pomoc trafi do najbardziej potrzebujących.

Wiek ma znaczenie, ale tylko dla singli: kto kwalifikuje się bez ograniczeń?

W programie "Pierwsze Klucze" przewidziano również kryterium wiekowe, ale z istotnym zastrzeżeniem. Ograniczenie do 35 lat ma dotyczyć wyłącznie singli. Oznacza to, że osoby w związkach małżeńskich lub partnerskich (prowadzące wspólne gospodarstwo domowe) oraz rodziny z dziećmi będą mogły skorzystać z programu niezależnie od wieku. To rozwiązanie ma na celu wsparcie tworzenia i rozwoju rodzin, jednocześnie oferując pomoc młodym osobom rozpoczynającym samodzielne życie.

Warunek "pierwszego mieszkania": Czy posiadanie udziału w spadku dyskwalifikuje?

Program "Pierwsze Klucze" jest przeznaczony dla osób, które kupują swoje pierwsze mieszkanie. Istnieją jednak pewne wyjątki od tej zasady. Na przykład, nie będzie dyskwalifikowało posiadanie niewielkiego udziału (do 50%) w nieruchomości, która została nabyta w drodze dziedziczenia. To ważna informacja dla wielu osób, które odziedziczyły część nieruchomości, ale wciąż nie mają własnego lokum. Celem jest wsparcie tych, którzy faktycznie dążą do samodzielności mieszkaniowej.

Wyjątki dla dużych rodzin: Kiedy można będzie zamienić mieszkanie na większe?

Rząd przewidział również specjalne wyjątki dla rodzin z co najmniej trójką dzieci. W ich przypadku możliwe będzie skorzystanie z programu nawet wtedy, gdy posiadają już nieruchomość, ale chcą ją zamienić na większą, bardziej odpowiadającą potrzebom licznego gospodarstwa domowego. To rozwiązanie ma na celu realne wsparcie rodzin wielodzietnych w zapewnieniu sobie odpowiednich warunków mieszkaniowych.

Jak w praktyce będzie działać finansowanie w programie "Pierwsze Klucze"

Zrozumienie mechanizmów finansowania w programie "Pierwsze Klucze" jest kluczowe dla wszystkich potencjalnych beneficjentów. To właśnie one zadecydują o realnej wysokości miesięcznych rat i dostępności kredytu. Przyjrzyjmy się, jak rząd planuje wspierać kupujących.

Dopłaty do rat przez 10 lat: Jak niskie będzie oprocentowanie?

Główną formą wsparcia w programie "Pierwsze Klucze" będą dopłaty do rat kredytu hipotecznego, naliczane przez 10 lat. Ich celem jest znaczące obniżenie efektywnego oprocentowania kredytu. Przykładowo, dla większości beneficjentów oprocentowanie może spaść do poziomu około 1,5%. Co więcej, dla rodzin wielodzietnych (z co najmniej trójką dzieci) przewidziano jeszcze korzystniejsze warunki oprocentowanie może wynieść nawet 0%. To ogromna ulga dla domowego budżetu i znaczące ułatwienie w spłacie zobowiązania.

Limity kwotowe kredytu objętego dopłatą: ile realnie pożyczysz na preferencyjnych warunkach?

Warto pamiętać, że dopłaty będą naliczane tylko do określonej części kapitału kredytu. Oznacza to, że jeśli pożyczysz więcej niż ustalony limit, nadwyżka będzie oprocentowana na standardowych warunkach rynkowych. Prognozowane limity kwotowe kapitału objętego dopłatą to:

- Dla singla: 200 tys. zł.

- Dla pary: 400 tys. zł.

- Dla gospodarstwa 3-osobowego: 450 tys. zł.

- Dla gospodarstwa 4-osobowego: 500 tys. zł.

- Dla gospodarstwa 5-osobowego lub większego: do 600 tys. zł.

Te limity mają zapewnić, że program wspiera zakup mieszkań o rozsądnej wartości, a nie luksusowych nieruchomości.

Kredyt bez wkładu własnego: Rola gwarancji BGK w nowym programie

Podobnie jak w poprzednich programach, "Pierwsze Klucze" mają oferować możliwość skorzystania z gwarancji wkładu własnego, udzielanej przez Bank Gospodarstwa Krajowego (BGK). To świetna wiadomość dla osób, które mają odpowiednią zdolność kredytową, ale brakuje im środków na pokrycie wymaganego wkładu własnego. Gwarancja BGK może pokryć część lub całość wkładu, ułatwiając dostęp do kredytu hipotecznego.

Nowy mechanizm bezpieczeństwa: Jak kwartalne limity wniosków wpłyną na rynek?

Jednym z kluczowych mechanizmów mających zapobiec przegrzewaniu się rynku jest wprowadzenie kwartalnych limitów przyjmowanych wniosków. Na przykład, mówi się o limicie 10 000 wniosków na kwartał. Moim zdaniem, jest to bardzo przemyślane rozwiązanie, które ma na celu kontrolę popytu i zapobieganie gwałtownym wahaniom cen nieruchomości. Dzięki temu rynek będzie mógł reagować na zwiększone zainteresowanie w sposób bardziej zrównoważony, a nie skokowy, co ostatecznie powinno służyć stabilizacji cen.

Jak przygotować się na 2026 rok? Praktyczne kroki dla przyszłych kredytobiorców

Mimo że program "Pierwsze Klucze" ruszy dopiero w 2026 roku, już teraz możesz podjąć konkretne kroki, aby zwiększyć swoje szanse na skorzystanie z preferencyjnego kredytu. Przygotowanie to klucz do sukcesu, a czas, który mamy, warto wykorzystać mądrze.

Budowanie zdolności kredytowej: Co warto zrobić już teraz?

Niezależnie od programu rządowego, dobra zdolność kredytowa jest fundamentem każdego kredytu hipotecznego. Oto co możesz zrobić już teraz:

- Spłać inne zobowiązania: Zredukuj swoje zadłużenie na kartach kredytowych, limitach odnawialnych czy kredytach gotówkowych.

- Zbuduj historię kredytową: Jeśli jej nie masz, rozważ niewielki kredyt ratalny i spłacaj go terminowo.

- Zadbaj o stabilność zatrudnienia: Banki preferują osoby zatrudnione na umowę o pracę na czas nieokreślony.

- Unikaj opóźnień w płatnościach: Każde opóźnienie, nawet niewielkie, negatywnie wpływa na Twoją ocenę w BIK.

- Monitoruj raport BIK: Regularnie sprawdzaj swoją historię kredytową, aby wychwycić ewentualne błędy.

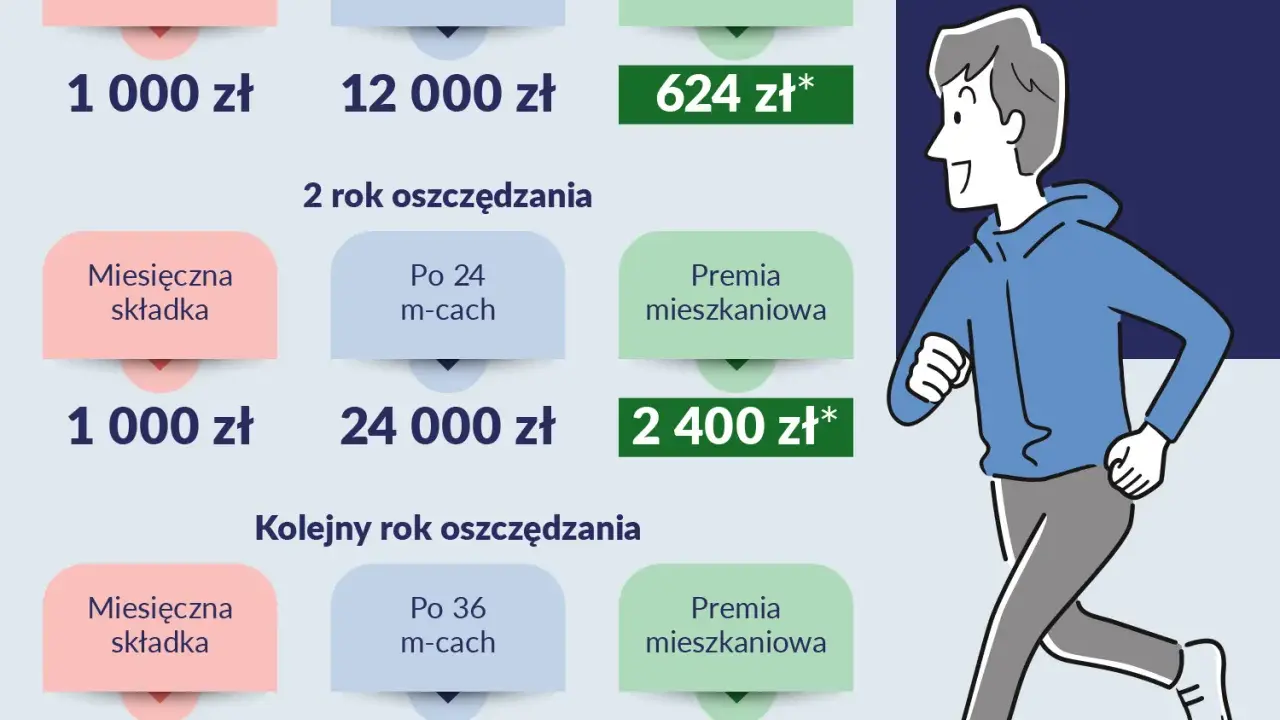

"Konto Mieszkaniowe" po zmianach: Czy to najlepszy sposób na oszczędzanie na wkład własny?

Od 1 stycznia 2026 roku program "Konto Mieszkaniowe" zostanie znacząco ulepszony, co czyni go jeszcze atrakcyjniejszym narzędziem do oszczędzania na wkład własny. Zniesiony zostanie limit wieku, który dotychczas wynosił 45 lat, co otwiera program dla szerszej grupy osób. Dodatkowo, obniżona zostanie minimalna wpłata miesięczna do 300 zł. Te zmiany sprawiają, że "Konto Mieszkaniowe" staje się bardziej dostępnym i elastycznym sposobem na gromadzenie środków, z dodatkową premią od państwa. Moim zdaniem, to doskonała opcja dla każdego, kto myśli o zakupie mieszkania.

Przeczytaj również: Negocjacje z deweloperem: Jak zyskać 3-10% i cenne dodatki?

Monitorowanie rynku wtórnego: Gdzie szukać nieruchomości, które wpiszą się w ramy nowego programu?

Skoro program "Pierwsze Klucze" ma koncentrować się na rynku wtórnym, warto już teraz zacząć go monitorować. Szukaj ofert na popularnych portalach nieruchomościowych, w lokalnych biurach pośrednictwa, a także w ogłoszeniach prywatnych. Zwracaj uwagę na lokalizację, metraż i stan techniczny mieszkań, które mieszczą się w Twoim budżecie i potencjalnych limitach programu. Wczesne rozeznanie pozwoli Ci lepiej zrozumieć rynek i szybciej podjąć decyzję, gdy program ruszy.