Licytacja ułamkowej części nieruchomości to specyficzny rodzaj transakcji, który budzi wiele pytań i nierzadko kontrowersji. Nie kupujemy tu całej nieruchomości, a jedynie udział w niej, co czyni nas współwłaścicielem. Z jednej strony, taka inwestycja może kusić znacznie niższą ceną, z drugiej niesie ze sobą szereg ryzyk prawnych i międzyludzkich, które wymagają dogłębnej analizy i świadomości potencjalnych pułapek.

Licytacja udziału w nieruchomości ryzykowna inwestycja, która wymaga znajomości prawa

- Licytacja ułamkowej części nieruchomości to zakup udziału, a nie całej własności, co czyni nabywcę współwłaścicielem.

- Główne ryzyka to konflikty z pozostałymi współwłaścicielami, brak prawa do wyłącznego korzystania z części nieruchomości i współodpowiedzialność za koszty utrzymania.

- Banki niechętnie udzielają kredytów hipotecznych na zakup udziałów ze względu na skomplikowany stan prawny.

- Potencjalną korzyścią jest niższa cena zakupu, często stanowiąca ułamek wartości rynkowej.

- Kluczowym etapem po zakupie jest sądowe zniesienie współwłasności, które może być długotrwałe i kosztowne.

- Inwestycja w udział jest przeznaczona dla doświadczonych inwestorów, świadomych ryzyka i posiadających kapitał na dalsze działania prawne.

Czym jest ułamkowa część nieruchomości i dlaczego trafia na licytację?

Licytacja ułamkowej części nieruchomości to proces, w którym komornik sądowy sprzedaje nie całą nieruchomość, lecz jedynie udział w prawie jej własności. Oznacza to, że nabywca nie staje się jedynym właścicielem, lecz współwłaścicielem razem z innymi osobami, które już posiadają udziały. Najczęściej takie udziały trafiają na licytację z powodu długów jednego ze współwłaścicieli, który nie wywiązywał się ze swoich zobowiązań finansowych. Wierzyciel, aby odzyskać swoje pieniądze, inicjuje postępowanie egzekucyjne, a komornik zajmuje i wystawia na sprzedaż posiadany przez dłużnika udział w nieruchomości.Rozszyfrowujemy pojęcie: współwłasność w pigułce

Pojęcie współwłasności w częściach ułamkowych jest kluczowe dla zrozumienia specyfiki tej inwestycji. Jest ono regulowane przez polski Kodeks Cywilny, a konkretnie w artykułach 195-221. Zgodnie z tymi przepisami, każdy ze współwłaścicieli ma prawo do współposiadania i korzystania z całej rzeczy wspólnej, ale w zakresie, który da się pogodzić z posiadaniem i korzystaniem przez pozostałych współwłaścicieli. To oznacza, że nie mamy przypisanej konkretnej części nieruchomości, którą moglibyśmy swobodnie dysponować. Nasz udział jest wyrażony ułamkiem (np. 1/2, 1/4) i odnosi się do całości nieruchomości. Ta zasada jest źródłem wielu potencjalnych problemów, o których opowiem w dalszej części artykułu.

Jak przebiega licytacja komornicza udziału w nieruchomości?

Procedura licytacji komorniczej udziału w nieruchomości jest w zasadzie taka sama jak w przypadku licytacji całej nieruchomości. Oto kluczowe etapy:

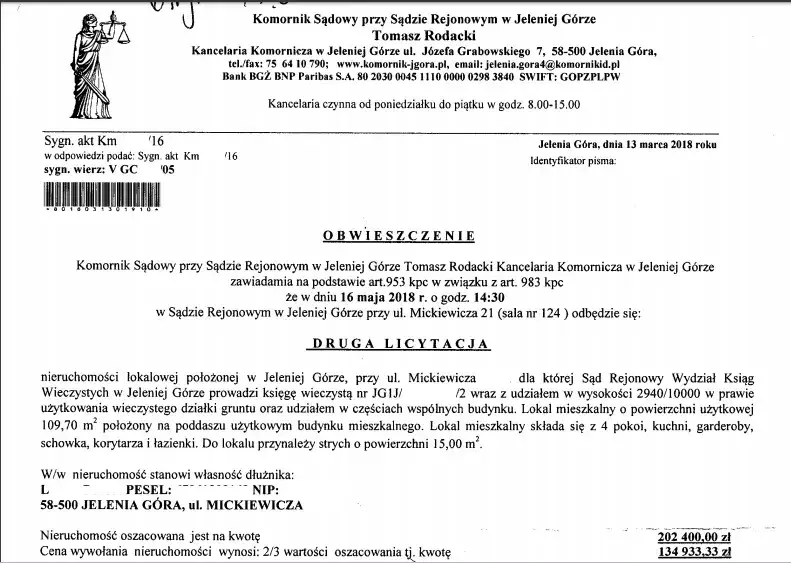

- Ogłoszenie terminu licytacji: Komornik sądowy ogłasza termin licytacji, publikując obwieszczenie w budynku sądu, urzędzie gminy oraz w lokalnej prasie lub na stronie internetowej Krajowej Rady Komorniczej. Obwieszczenie zawiera szczegółowe informacje o nieruchomości, jej oszacowaniu oraz warunkach licytacji.

- Wpłata wadium (rękojmi): Aby wziąć udział w licytacji, zainteresowani muszą wpłacić wadium w wysokości 10% sumy oszacowania nieruchomości. Wadium należy wpłacić na konto komornika lub do kasy sądu najpóźniej w dniu poprzedzającym licytację.

- Cena wywołania: Na pierwszej licytacji cena wywołania wynosi 3/4 sumy oszacowania. Jeśli pierwsza licytacja nie dojdzie do skutku, na drugiej licytacji cena wywołania spada do 2/3 sumy oszacowania. To właśnie ta niższa cena często przyciąga inwestorów.

- Przebieg licytacji: Licytacja odbywa się ustnie, a jej celem jest wyłonienie najwyższej oferty. Postąpienie (czyli minimalne podniesienie oferty) nie może być niższe niż 1% ceny wywołania, z zaokrągleniem w górę do pełnych złotych.

- Przybicie: Po trzykrotnym wywołaniu ostatniej, najwyższej oferty i braku dalszych postąpień, sąd udziela przybicia osobie, która zaoferowała najwyższą cenę. Przybicie jest formalnym potwierdzeniem wygrania licytacji.

- Zapłata ceny nabycia: Nabywca, który uzyskał przybicie, musi wpłacić całą cenę nabycia w terminie 14 dni od dnia uprawomocnienia się postanowienia o przybiciu. Jeżeli tego nie zrobi, traci wadium, a licytacja zostaje unieważniona.

- Postanowienie o przysądzeniu własności: Po zapłaceniu całej ceny, sąd wydaje postanowienie o przysądzeniu własności. To postanowienie jest tytułem własności i stanowi podstawę do wpisu nowego współwłaściciela do księgi wieczystej.

Główne ryzyka przed licytacją: na co uważać?

Zakup udziału w nieruchomości na licytacji komorniczej, choć kusi niską ceną, wiąże się z szeregiem poważnych ryzyk. W mojej ocenie, są to transakcje dla osób o mocnych nerwach i ze sporą wiedzą prawną. Największe zagrożenia to konflikty z pozostałymi współwłaścicielami, brak możliwości swobodnego zarządzania nieruchomością oraz ukryte koszty. Zanim zdecydujemy się na licytację, musimy być świadomi, że stajemy się częścią skomplikowanego układu, często obarczonego długami i nieporozumieniami.

Problem nr 1: Konflikt z pozostałymi współwłaścicielami co może pójść nie tak?

To moim zdaniem największe ryzyko. Pozostali współwłaściciele, często będący członkami rodziny dłużnika, mogą być niechętni współpracy, a nawet wrogo nastawieni do nowego współwłaściciela. Mogą utrudniać zarządzanie nieruchomością, blokować wszelkie decyzje dotyczące remontów czy sprzedaży, a nawet uniemożliwiać fizyczne korzystanie z niej. Nierzadko zdarza się, że dłużnik, którego udział licytujemy, nadal zamieszkuje nieruchomość. W takiej sytuacji, jako nowy współwłaściciel, stajemy przed wyzwaniem uregulowania trudnych relacji międzyludzkich, które mogą przerodzić się w długotrwałe i kosztowne spory sądowe.

Prawo do korzystania z nieruchomości czy możesz tam zamieszkać po zakupie 1/2 udziału?

Wielu nabywców udziałów mylnie zakłada, że skoro kupili np. 1/2 udziału, to mają prawo do zajęcia połowy domu. Nic bardziej mylnego! Zgodnie z zasadą współwłasności w częściach ułamkowych, nie ma fizycznego podziału nieruchomości do korzystania (tzw. podział quoad usum), chyba że został on wcześniej ustalony umownie lub sądownie. Oznacza to, że jako nabywca udziału nie masz prawa do wyłącznego zajmowania konkretnego pokoju, piętra czy części działki bez zgody pozostałych współwłaścicieli. Każdy ma prawo do korzystania z całej nieruchomości, co często prowadzi do patowych sytuacji i braku możliwości zamieszkania w zakupionej nieruchomości.

Ukryte koszty i obowiązki: Kto płaci za remont dachu i podatek od nieruchomości?

Po zakupie udziału stajesz się współodpowiedzialny za wszystkie koszty związane z utrzymaniem nieruchomości, proporcjonalnie do posiadanego udziału. Obejmuje to podatki od nieruchomości, opłaty za media, ubezpieczenie, a także koszty remontów, nawet tych kapitalnych, jak wymiana dachu czy naprawa instalacji. Co więcej, musisz je ponosić, nawet jeśli z nieruchomości nie korzystasz. Jeśli pozostali współwłaściciele nie będą partycypować w kosztach, to na Tobie, jako nowym współwłaścicielu, spoczywa obowiązek egzekwowania tych należności, co często wymaga kolejnych postępowań sądowych i generuje dodatkowe koszty oraz stres.

Dlaczego banki niechętnie finansują zakup udziałów? Problemy z kredytem hipotecznym

To bardzo ważny aspekt, który często jest pomijany przez mniej doświadczonych inwestorów. Banki bardzo niechętnie, a wręcz w większości przypadków wcale, nie udzielają kredytów hipotecznych na zakup udziałów w nieruchomościach. Powodem jest skomplikowany stan prawny takiej transakcji i wysokie ryzyko dla banku. Nieruchomość obciążona współwłasnością jest trudna do zabezpieczenia kredytu, a w razie problemów ze spłatą, jej sprzedaż i odzyskanie środków jest znacznie bardziej skomplikowane niż w przypadku nieruchomości z jednym właścicielem. Oznacza to, że na zakup udziału trzeba zazwyczaj dysponować gotówką lub innym zabezpieczeniem.

Dlaczego inwestorzy kupują udziały? Potencjalne korzyści

Mimo tak wielu ryzyk, licytacje udziałów w nieruchomościach nadal przyciągają inwestorów. Dlaczego? Głównym magnesem jest oczywiście potencjalnie niska cena zakupu, ale dla doświadczonych graczy to również element większej strategii inwestycyjnej. Chodzi o to, aby z czasem przejąć pełną kontrolę nad całą nieruchomością.

Cena jako główny magnes: Jak duża może być różnica w stosunku do wartości rynkowej?

Niewątpliwie największą zachętą jest możliwość nabycia udziału w nieruchomości za ułamek jej realnej wartości rynkowej. Jak wspominałam, cena wywołania na pierwszej licytacji wynosi 3/4 sumy oszacowania, a na drugiej spada do 2/3. To sprawia, że nawet po doliczeniu kosztów sądowych i ewentualnych spłat, cena zakupu może być znacząco niższa niż cena rynkowa całej nieruchomości. Dla inwestorów, którzy potrafią zarządzać ryzykiem i mają długoterminową strategię, to szansa na duży zysk.

Strategia inwestycyjna: Zakup udziału jako pierwszy krok do przejęcia całej nieruchomości

Dla wielu inwestorów zakup udziału nie jest celem samym w sobie, lecz pierwszym krokiem do przejęcia całej nieruchomości. Posiadanie nawet niewielkiego udziału daje im legitymację do wszczęcia postępowania o zniesienie współwłasności. Jest to kluczowy element strategii, który pozwala na przejęcie kontroli nad całym majątkiem, często poprzez spłatę pozostałych współwłaścicieli lub doprowadzenie do sprzedaży całej nieruchomości i podziału uzyskanych środków. To wymaga jednak cierpliwości, kapitału i znajomości prawa.

Kupiłeś udział w licytacji: co dalej? Przewodnik po formalnościach

Gratuluję wygranej licytacji! To jednak dopiero początek drogi. Po zapłaceniu całej ceny i uzyskaniu przybicia, czeka Cię jeszcze kilka ważnych formalności, które musisz dopełnić, aby stać się pełnoprawnym współwłaścicielem i móc działać dalej.

- Uzyskanie postanowienia o przysądzeniu własności: Po tym, jak sąd udzieli przybicia i wpłacisz całą cenę nabycia, sąd wyda postanowienie o przysądzeniu własności. Jest to kluczowy dokument, który potwierdza Twoje prawo własności do udziału w nieruchomości. Musi się ono uprawomocnić.

- Wpis do księgi wieczystej: Z prawomocnym postanowieniem o przysądzeniu własności musisz złożyć wniosek do sądu wieczystoksięgowego o wpisanie Twojego udziału do księgi wieczystej nieruchomości. Dopiero ten wpis formalnie potwierdza, że jesteś współwłaścicielem.

- Uregulowanie podatków i opłat: Pamiętaj o podatku od czynności cywilnoprawnych (PCC) oraz innych opłatach sądowych związanych z wpisem do księgi wieczystej.

- Zgłoszenie do urzędu gminy/miasta: Jako nowy współwłaściciel musisz zgłosić ten fakt do odpowiedniego urzędu gminy lub miasta w celu uregulowania spraw związanych z podatkiem od nieruchomości.

- Ewentualne uregulowanie zaległości: Sprawdź, czy nie ma zaległości w opłatach za media lub innych zobowiązań związanych z nieruchomością, za które jako współwłaściciel możesz być odpowiedzialny.

Wpis do księgi wieczystej: Jak i kiedy staniesz się formalnym współwłaścicielem?

Wpis do księgi wieczystej to formalne potwierdzenie Twojego prawa własności do zakupionego udziału. Po uprawomocnieniu się postanowienia o przysądzeniu własności, musisz złożyć wniosek do właściwego sądu rejonowego, wydziału ksiąg wieczystych, o dokonanie wpisu. Dopiero ten wpis czyni Cię formalnym współwłaścicielem i daje Ci pełne prawa do udziału w nieruchomości, w tym możliwość dalszych działań prawnych, takich jak zniesienie współwłasności. Proces ten może trwać od kilku tygodni do kilku miesięcy, w zależności od obłożenia sądu.

Pierwszy kontakt z pozostałymi lokatorami: Jak się przygotować na trudne rozmowy?

Pierwszy kontakt z pozostałymi współwłaścicielami, a często także lokatorami, to moment, który może zaważyć na przyszłych relacjach. Moim zdaniem, kluczowe jest przygotowanie się na trudne rozmowy i przyjęcie postawy profesjonalnej, ale jednocześnie asertywnej. Oto kilka porad:

- Zbierz informacje: Przed spotkaniem postaraj się dowiedzieć jak najwięcej o pozostałych współwłaścicielach i ich sytuacji.

- Przygotuj dokumenty: Miej przy sobie prawomocne postanowienie o przysądzeniu własności oraz wypis z księgi wieczystej potwierdzający Twój udział.

- Bądź spokojny i rzeczowy: Unikaj emocji i oskarżeń. Przedstaw swoją sytuację i cel uregulowanie stanu prawnego nieruchomości.

- Przedstaw swoje oczekiwania: Jasno określ, co zamierzasz zrobić dalej (np. dążyć do zniesienia współwłasności, zaproponować spłatę).

- Zaproponuj rozwiązania: Jeśli to możliwe, przedstaw konkretne propozycje, np. odkupienie ich udziałów, sprzedaż całej nieruchomości.

- Rozważ wsparcie prawne: Na pierwsze spotkanie możesz zabrać ze sobą prawnika, co może dodać Ci pewności siebie i ułatwić komunikację.

- Dokumentuj: Zapisuj ustalenia, a najlepiej, jeśli to możliwe, formalizuj je na piśmie.

Zniesienie współwłasności: jak odzyskać kontrolę i zrealizować zysk?

Zniesienie współwłasności to kluczowy etap dla każdego inwestora, który zakupił udział w nieruchomości. To właśnie ta procedura pozwala na odzyskanie pełnej kontroli nad nieruchomością (poprzez przejęcie jej na własność) lub na spieniężenie inwestycji (poprzez sprzedaż całej nieruchomości i podział środków). Bez zniesienia współwłasności, Twój udział pozostaje „zamrożony” w skomplikowanym układzie, a Ty nie możesz w pełni czerpać korzyści ze swojej inwestycji. Wniosek o zniesienie współwłasności składa się do sądu rejonowego właściwego dla położenia nieruchomości.Trzy drogi wyjścia ze współwłasności: Którą wybierze sąd?

Sąd, rozpatrując wniosek o zniesienie współwłasności, ma do dyspozycji trzy główne sposoby rozwiązania problemu. Wybór zależy od charakteru nieruchomości, możliwości jej podziału oraz zgodności stron. Jako inwestor, moim celem jest zazwyczaj dążenie do jednej z tych opcji.

Podział fizyczny kiedy jest możliwy?

Podział fizyczny rzeczy jest możliwy, gdy nieruchomość da się podzielić na odrębne części bez znacznego obniżenia jej wartości i bez naruszenia przepisów prawa budowlanego. Dotyczy to na przykład dużej działki, którą można geodezyjnie podzielić na mniejsze, samodzielne parcele, lub domu z dwoma niezależnymi wejściami i osobnymi instalacjami, który można przekształcić w dwa odrębne lokale. W praktyce, w przypadku budynków mieszkalnych, podział fizyczny jest często trudny do zrealizowania i wymaga zgody wszystkich współwłaścicieli oraz spełnienia wielu wymogów technicznych i prawnych.

Przejęcie nieruchomości na własność ze spłatą reszty najczęstszy cel inwestora

To jest najczęstszy cel inwestorów, którzy kupują udziały w nieruchomościach. Polega na tym, że sąd przyznaje całą nieruchomość na własność jednemu ze współwłaścicieli (w tym przypadku Tobie, jako inwestorowi), z obowiązkiem spłaty pozostałych współwłaścicieli proporcjonalnie do ich udziałów. Wartość spłat ustala sąd na podstawie aktualnej wyceny nieruchomości. Ta opcja pozwala na uzyskanie pełnej kontroli nad nieruchomością, ale wymaga posiadania odpowiedniego kapitału na pokrycie spłat.

Sprzedaż całości i podział pieniędzy ostateczność, gdy zgody brak

Jeśli podział fizyczny jest niemożliwy, a żaden ze współwłaścicieli nie chce lub nie jest w stanie przejąć nieruchomości na własność ze spłatą pozostałych, sąd zarządza sprzedaż całej nieruchomości w drodze licytacji komorniczej (tzw. podział cywilny). Uzyskana ze sprzedaży kwota jest następnie dzielona między współwłaścicieli proporcjonalnie do ich udziałów. Jest to rozwiązanie ostateczne, stosowane, gdy nie ma zgody między stronami lub inne opcje są niemożliwe. Choć pozwala na spieniężenie inwestycji, proces ten może być długotrwały i wiązać się z dodatkowymi kosztami.

Ile to trwa i kosztuje? Realia czasowe i finansowe postępowania sądowego

Postępowanie sądowe o zniesienie współwłasności to proces, który wymaga cierpliwości i zasobów finansowych. W mojej praktyce widziałam sprawy, które ciągnęły się nawet kilka lat, zwłaszcza gdy współwłaściciele są skonfliktowani i nie ma zgody co do sposobu zniesienia współwłasności. Do kosztów postępowania należy zaliczyć opłaty sądowe (stała opłata od wniosku, a w przypadku sporu o wartość nieruchomości, opłata procentowa), wynagrodzenie biegłego sądowego (np. za wycenę nieruchomości lub projekt podziału), a także koszty zastępstwa procesowego, jeśli zdecydujemy się na pomoc adwokata lub radcy prawnego. Te koszty mogą być znaczące i należy je uwzględnić w kalkulacji opłacalności inwestycji.Kiedy zakup udziału ma sens? Ocena opłacalności

Decyzja o zakupie udziału w nieruchomości na licytacji komorniczej powinna być poprzedzona bardzo dokładną analizą. Poniżej przedstawiam syntetyczne zestawienie argumentów za i przeciw, które, mam nadzieję, pomoże w ocenie opłacalności takiej transakcji.

| Za | Przeciw |

|---|---|

| Potencjalnie bardzo niska cena zakupu (2/3 lub 3/4 wartości oszacowania). | Wysokie ryzyko konfliktów z pozostałymi współwłaścicielami. |

| Możliwość przejęcia całej nieruchomości po zniesieniu współwłasności. | Brak prawa do wyłącznego korzystania z konkretnej części nieruchomości. |

| Szansa na wysoki zwrot z inwestycji w perspektywie długoterminowej. | Współodpowiedzialność za koszty utrzymania nieruchomości (podatki, remonty). |

| Dostęp do nieruchomości, która w innym przypadku byłaby niedostępna na rynku. | Problemy z uzyskaniem kredytu hipotecznego na zakup udziału. |

| Możliwość wykorzystania doświadczenia w zarządzaniu trudnymi sprawami prawnymi. | Długotrwałe i kosztowne postępowanie sądowe o zniesienie współwłasności. |

| Ryzyko, że sąd zarządzi sprzedaż całej nieruchomości, a zysk będzie mniejszy niż oczekiwano. | |

| Potrzeba posiadania znacznego kapitału na zakup i ewentualne spłaty. |

Profil idealnego inwestora: Kto powinien rozważać takie transakcje?

Zakup udziału w nieruchomości na licytacji to nie jest inwestycja dla każdego. Moim zdaniem, jest ona przeznaczona dla bardzo specyficznego profilu inwestora:

- Doświadczony inwestor: Posiadający wiedzę prawną i doświadczenie w obrocie nieruchomościami, zwłaszcza w trudnych przypadkach.

- Świadomy ryzyka: Osoba, która doskonale rozumie wszystkie zagrożenia i jest gotowa na długotrwałe procesy sądowe oraz potencjalne konflikty.

- Posiadający kapitał: Niezbędny jest znaczny kapitał własny na zakup udziału, pokrycie kosztów sądowych, ewentualnych spłat dla pozostałych współwłaścicieli oraz na bieżące koszty utrzymania nieruchomości.

- Cierpliwy: Proces zniesienia współwłasności może trwać latami, dlatego inwestor musi być przygotowany na długi horyzont czasowy.

- Zdeterminowany: Gotowy do aktywnego działania, egzekwowania swoich praw i prowadzenia negocjacji, a także do walki o swoje interesy w sądzie.

Przeczytaj również: Prowizja pośrednika nieruchomości: Jak obniżyć koszty i nie przepłacić?

Alternatywy i ostatnie ostrzeżenie: Czy na pewno jesteś gotowy na to wyzwanie?

Podsumowując, licytacja ułamkowej części nieruchomości to inwestycja o bardzo wysokim stopniu ryzyka. Choć potencjalny zysk może być kuszący, należy pamiętać o wszystkich pułapkach prawnych i międzyludzkich, które mogą zamienić obiecującą transakcję w długotrwały i kosztowny koszmar. Zawsze rozważaj alternatywy być może bezpieczniejsze inwestycje, które nie wymagają tak głębokiej znajomości prawa i tak dużej odporności psychicznej. Zanim podejmiesz decyzję, zadaj sobie pytanie: czy na pewno jestem gotowy na to wyzwanie? Czy mam wystarczającą wiedzę, kapitał i cierpliwość, aby skutecznie przejść przez wszystkie etapy tej skomplikowanej procedury?