Kiedy dokładnie płaci się podatek od nieruchomości kluczowe terminy i zasady

- Osoby fizyczne płacą podatek w czterech ratach: do 15 marca, 15 maja, 15 września i 15 listopada.

- Osoby prawne dokonują płatności w 12 miesięcznych ratach, do 15. dnia każdego miesiąca (za styczeń do 31.01).

- Jeśli roczna kwota podatku nie przekracza 100 zł, płatność jest jednorazowa do 15 marca.

- Obowiązek podatkowy powstaje z pierwszym dniem miesiąca następującego po nabyciu nieruchomości.

- Podstawą do zapłaty dla osób fizycznych jest decyzja wymiarowa z urzędu gminy.

Kluczowe terminy płatności podatku od nieruchomości w 2026

Zrozumienie harmonogramu płatności podatku od nieruchomości jest kluczowe, aby uniknąć nieprzyjemnych konsekwencji. Terminy te różnią się w zależności od tego, czy jesteś osobą fizyczną, czy prawną.

Harmonogram czterech rat dla osób fizycznych tego musisz pilnować

Dla większości z nas, czyli osób fizycznych, podatek od nieruchomości płaci się w czterech, ściśle określonych ratach. To bardzo ważne, aby zapamiętać te daty i pilnować ich w swoim kalendarzu.- Pierwsza rata: do 15 marca roku podatkowego.

- Druga rata: do 15 maja roku podatkowego.

- Trzecia rata: do 15 września roku podatkowego.

- Czwarta rata: do 15 listopada roku podatkowego.

Te terminy są stałe i powtarzają się co roku, więc warto sobie je zanotować. Regularność tych płatności pozwala rozłożyć obciążenie finansowe w ciągu roku.

Płatność jednorazowa: Kiedy kwota podatku poniżej 100 zł zmienia zasady gry?

Istnieje pewien wyjątek od zasady płatności w ratach. Jeśli roczna kwota podatku od nieruchomości, którą masz do zapłacenia, nie przekracza 100 zł, nie musisz dzielić jej na cztery części. W takim przypadku cała kwota jest płatna jednorazowo, w terminie płatności pierwszej raty, czyli do 15 marca danego roku podatkowego. To ułatwienie ma na celu uproszczenie rozliczeń w przypadku niewielkich kwot.

Zasady dla firm i osób prawnych: Dlaczego terminy płatności są zupełnie inne?

Zupełnie inaczej wygląda sytuacja w przypadku osób prawnych oraz jednostek organizacyjnych nieposiadających osobowości prawnej (np. spółek jawnych czy komandytowych). Te podmioty mają obowiązek regulować podatek od nieruchomości w 12 miesięcznych ratach. Płatności te należy uiszczać do 15. dnia każdego miesiąca. Jedynym wyjątkiem jest rata za styczeń, którą należy zapłacić do 31 stycznia. Ta odmienna zasada wynika z charakteru prowadzonej działalności i większej skali zobowiązań, co wymaga bardziej regularnych rozliczeń.

Kupiłeś nieruchomość od kiedy zaczyna się obowiązek podatkowy

Moment powstania obowiązku podatkowego to kluczowa kwestia, która często budzi pytania. Nie zawsze jest to data podpisania aktu notarialnego, co warto zapamiętać.

Zasada "pierwszego dnia następnego miesiąca" jak ją poprawnie interpretować?

Obowiązek podatkowy w podatku od nieruchomości powstaje z pierwszym dniem miesiąca następującego po miesiącu, w którym nastąpiło nabycie nieruchomości lub objęcie jej w posiadanie. Co to oznacza w praktyce? Jeśli na przykład kupiłeś mieszkanie i podpisałeś akt notarialny 12 kwietnia, to obowiązek podatkowy powstanie dla Ciebie 1 maja. To bardzo ważna zasada, o której wielu zapomina, a która ma bezpośrednie przełożenie na termin pierwszej płatności.

Zakończyłeś budowę domu? Sprawdź, od kiedy naliczany jest podatek

Jeśli jesteś w trakcie budowy lub niedawno ją zakończyłeś, musisz wiedzieć, że obowiązek podatkowy dla nowo wybudowanych budynków lub budowli powstaje 1 stycznia roku następującego po roku, w którym budowa została zakończona. Co ważne, ten sam termin obowiązuje, jeśli rozpocząłeś użytkowanie budynku (lub jego części) przed ostatecznym wykończeniem. W praktyce oznacza to, że jeśli zakończyłeś budowę w 2025 roku, podatek od nieruchomości zacznie być naliczany od 1 stycznia 2026 roku.Formularz IN-1: Twój pierwszy i najważniejszy krok w ciągu 14 dni od transakcji

Po nabyciu nieruchomości (jako osoba fizyczna) masz pewien obowiązek administracyjny. Należy złożyć w urzędzie gminy lub miasta (właściwym dla lokalizacji nieruchomości) informację o nieruchomościach i obiektach budowlanych na formularzu IN-1. Masz na to 14 dni od dnia zaistnienia zdarzenia, czyli od daty nabycia. To na podstawie tego formularza organ podatkowy ustali wysokość Twojego podatku. Nie zapomnij o tym, to podstawa do dalszych działań.

Jak i kiedy dowiesz się ile podatku masz do zapłaty

Wiele osób zastanawia się, skąd mają wiedzieć, ile dokładnie mają zapłacić. Odpowiedź jest prosta i wiąże się z oficjalną decyzją z urzędu.

Czym jest decyzja wymiarowa i dlaczego nie wolno płacić "na ślepo"?

Jako osoba fizyczna nie obliczasz podatku od nieruchomości samodzielnie. Podstawą do zapłaty jest decyzja ustalająca wysokość podatku, którą otrzymasz z urzędu gminy (lub miasta) od wójta, burmistrza czy prezydenta miasta. To bardzo ważna informacja: dopóki ta decyzja nie zostanie Ci doręczona, nie masz obowiązku płacenia podatku. Płacenie "na ślepo", bez oficjalnego dokumentu, może prowadzić do nieporozumień i problemów z rozliczeniem.

Co zrobić, gdy decyzja dotarła po terminie pierwszej raty?

Zdarza się, że decyzja wymiarowa z urzędu dociera z opóźnieniem, już po terminie płatności pierwszej, a czasem nawet drugiej raty. Nie ma powodu do paniki. W takiej sytuacji, jeśli decyzja zostanie doręczona po upływie terminu płatności którejś z rat (np. po 15 marca), masz 14 dni od dnia doręczenia decyzji na uregulowanie tej zaległej raty (lub rat). Urząd musi dać Ci czas na zapłatę od momentu, gdy dowiesz się o wysokości zobowiązania.

Brak decyzji z urzędu czy to oznacza, że nie musisz płacić podatku?

Tak, dokładnie tak. Jeśli jako osoba fizyczna nie otrzymałeś decyzji ustalającej wysokość podatku od nieruchomości, nie masz obowiązku płacenia go w danym terminie. To urząd ma obowiązek poinformować Cię o wysokości zobowiązania. Dopóki nie otrzymasz oficjalnego dokumentu, nie masz podstawy do dokonania płatności. Oczywiście, warto upewnić się w urzędzie, czy nie doszło do pomyłki, ale formalnie brak decyzji oznacza brak obowiązku płatności w terminie.

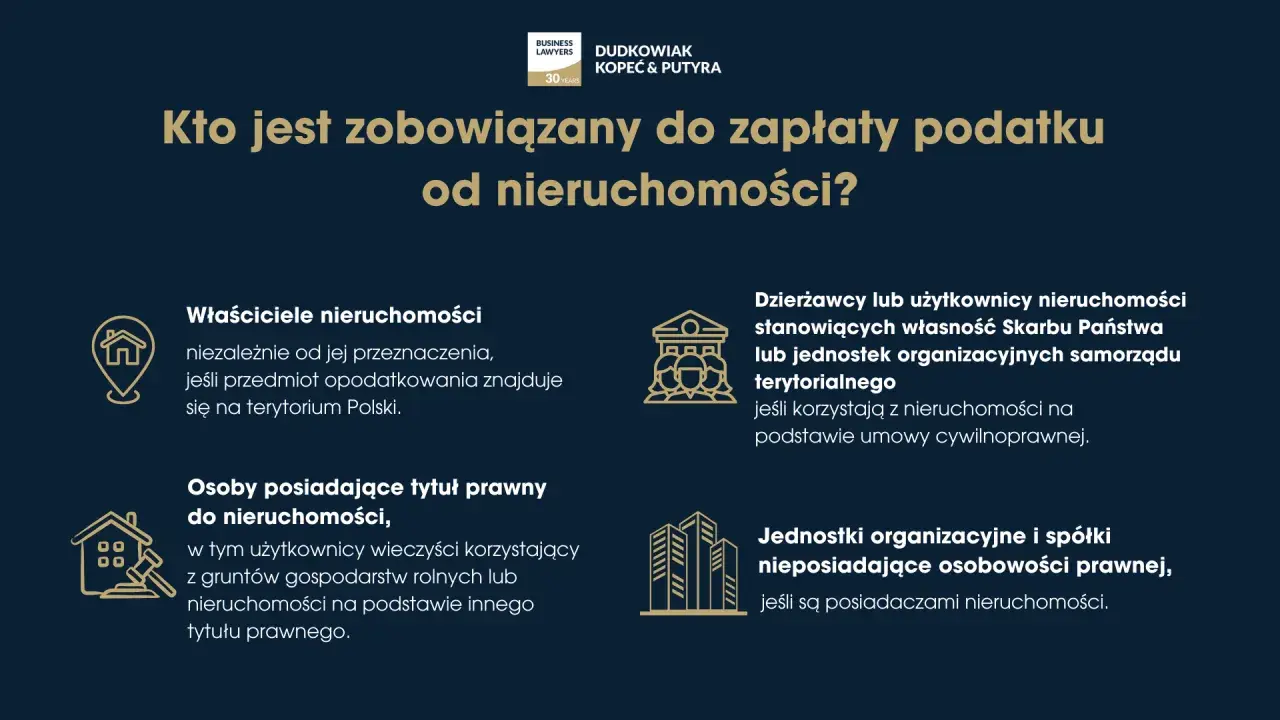

Kto tak naprawdę musi płacić podatek od nieruchomości

Podatek od nieruchomości to nie tylko kwestia terminów, ale i podmiotów zobowiązanych. Warto wiedzieć, kto jest adresatem tego obowiązku.

Właściciel, użytkownik wieczysty, posiadacz samoistny kogo obejmuje ustawa?

Ustawa o podatkach i opłatach lokalnych jasno określa, kto jest podatnikiem podatku od nieruchomości. Są to:

- Właściciele nieruchomości lub obiektów budowlanych.

- Posiadacze samoistni nieruchomości lub obiektów budowlanych.

- Użytkownicy wieczyści gruntów.

- W niektórych przypadkach również posiadacze zależni nieruchomości stanowiących własność Skarbu Państwa lub jednostki samorządu terytorialnego.

Jak widać, krąg podmiotów jest dość szeroki i nie ogranicza się wyłącznie do właścicieli w potocznym rozumieniu tego słowa.

Współwłasność a podatek: Jak działa odpowiedzialność solidarna i jak się rozliczyć?

W przypadku, gdy nieruchomość ma kilku współwłaścicieli, obowiązek podatkowy ciąży na nich solidarnie. Oznacza to, że organ podatkowy może żądać zapłaty całości podatku od jednego z nich, a ten, kto zapłacił, ma prawo dochodzić zwrotu odpowiednich części od pozostałych współwłaścicieli. To ważna zasada, która ma na celu ułatwienie egzekucji podatku przez urząd, ale jednocześnie wymaga od współwłaścicieli wewnętrznego porozumienia co do rozliczeń.

Czy najemca mieszkania płaci podatek od nieruchomości? Rozwiewamy wątpliwości

Często spotykam się z pytaniem, czy najemca mieszkania musi płacić podatek od nieruchomości. Odpowiedź jest prosta: zazwyczaj nie. Jak wynika z poprzednich punktów, obowiązek podatkowy spoczywa na właścicielu, posiadaczu samoistnym, użytkowniku wieczystym lub posiadaczu zależnym nieruchomości publicznych. Najemca jest jedynie posiadaczem zależnym na podstawie umowy najmu, a nie na podstawie tytułu prawnego wymienionego w ustawie. Oczywiście, w umowie najmu mogą być zawarte postanowienia, że najemca zwraca właścicielowi koszty podatku, ale to już kwestia wewnętrznych rozliczeń, a nie bezpośredniego obowiązku wobec urzędu.

Spóźnienie z zapłatą realne konsekwencje nieopłacenia podatku w terminie

Niestety, życie bywa dynamiczne i czasem zdarza się, że zapomnimy o terminie płatności. Warto wiedzieć, jakie konsekwencje wiążą się z takim opóźnieniem.

Odsetki za zwłokę: Jak są naliczane i ile mogą kosztować?

Niezapłacenie podatku w terminie skutkuje powstaniem zaległości podatkowej. Od tej zaległości naliczane są odsetki za zwłokę. Ich wysokość jest zmienna i zależy od aktualnej stopy referencyjnej NBP, powiększonej o 2 punkty procentowe. Co ważne, odsetki naliczane są za każdy dzień zwłoki, więc im dłużej zwlekasz z płatnością, tym wyższa będzie kwota do uregulowania. Warto o tym pamiętać i starać się regulować zobowiązania w terminie.

Przeczytaj również: Podatek od nieruchomości: Od kiedy płacisz? Uniknij błędów!

Od upomnienia do egzekucji: Jakie kroki może podjąć urząd gminy?

Organ podatkowy nie pozostaje bierny w przypadku braku płatności. Proces egzekucji zaległego podatku przebiega zazwyczaj w kilku etapach:

- Upomnienie: W pierwszej kolejności urząd gminy wyśle do Ciebie upomnienie. Jest to formalne wezwanie do zapłaty zaległości wraz z odsetkami. Niestety, z wysłaniem upomnienia wiąże się również dodatkowa opłata, która powiększa Twoje zadłużenie.

- Tytuł wykonawczy: Jeśli upomnienie nie przyniesie skutku, urząd wystawi tytuł wykonawczy. Jest to dokument stanowiący podstawę do wszczęcia postępowania egzekucyjnego.

- Postępowanie egzekucyjne: W kolejnym kroku organ podatkowy może wszcząć postępowanie egzekucyjne. Oznacza to, że może podjąć działania mające na celu przymusowe ściągnięcie należności. Przykłady takich działań to m.in. zajęcie wynagrodzenia za pracę, zajęcie rachunku bankowego, a w skrajnych przypadkach nawet zajęcie ruchomości czy nieruchomości.

Dlatego zawsze radzę, aby nie ignorować wezwań z urzędu i jak najszybciej uregulować zaległe płatności, aby uniknąć eskalacji problemu i dodatkowych kosztów.