Ten praktyczny poradnik krok po kroku przeprowadzi Cię przez proces prawidłowego obliczania powierzchni użytkowej domu jednorodzinnego na potrzeby podatku od nieruchomości w Polsce. Dzięki niemu zrozumiesz kluczowe zasady, unikniesz typowych błędów i potencjalnej nadpłaty, zapewniając zgodność z obowiązującymi przepisami.

Jak prawidłowo obliczyć powierzchnię użytkową domu kluczowe zasady dla podatku od nieruchomości

- Podstawą prawną jest Ustawa o podatkach i opłatach lokalnych (art. 1a ust. 1 pkt 5), a powierzchnię mierzy się po wewnętrznej długości ścian na wszystkich kondygnacjach, z wyłączeniem klatek schodowych i szybów dźwigowych.

- Kluczowa zasada dotyczy wysokości pomieszczeń: powierzchnie powyżej 2,20 m wlicza się w 100%, te między 1,40 m a 2,20 m w 50%, a poniżej 1,40 m pomija się całkowicie.

- Do powierzchni użytkowej wlicza się m.in. piwnice, garaże w bryle budynku oraz poddasza użytkowe, nawet jeśli są niewykończone, ale dostępne i możliwe do wykorzystania.

- Nie uwzględnia się balkonów, tarasów i loggii.

- Pomiaru należy dokonać "z natury", po wewnętrznej stronie wykończonych ścian, a wyniki wpisać do formularza IN-1, rozróżniając powierzchnie liczone w 100% i 50%.

Precyzyjne obliczenie powierzchni użytkowej to Twój obowiązek i szansa na oszczędności

Jako właściciel nieruchomości masz obowiązek prawidłowo obliczyć i zgłosić powierzchnię użytkową swojego domu na potrzeby podatku od nieruchomości. To nie tylko kwestia zgodności z prawem, ale także realna szansa na oszczędności. Wiele osób popełnia błędy w tych obliczeniach, często nieświadomie zawyżając opodatkowaną powierzchnię, co prowadzi do niepotrzebnych nadpłat przez wiele lat. Moim celem jest, abyś po lekturze tego artykułu czuł się pewnie w tej materii.

Błąd w deklaracji może kosztować Cię setki złotych rocznie

Wyobraź sobie, że przez drobny błąd w obliczeniach, np. zawyżenie powierzchni o zaledwie kilka metrów kwadratowych, płacisz co roku o kilkadziesiąt, a nawet kilkaset złotych za dużo. W skali dekady to już są tysiące złotych, które mogłyby zostać w Twojej kieszeni. Niestety, takie sytuacje zdarzają się bardzo często, a urzędy rzadko kiedy weryfikują poprawność pomiarów, bazując na Twojej deklaracji. Dlatego tak ważne jest, aby samodzielnie i precyzyjnie dokonać tych pomiarów.

Ustawa o podatkach i opłatach lokalnych: poznaj kluczowe przepisy

Podstawą prawną, która definiuje, jak należy obliczać powierzchnię użytkową dla celów podatku od nieruchomości, jest Ustawa z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych. Kluczowy jest tu art. 1a ust. 1 pkt 5, który jasno określa, co należy rozumieć przez powierzchnię użytkową budynku. To właśnie na tym przepisie opierają się wszystkie moje wskazówki i to do niego będziemy się odwoływać.

Czym różni się powierzchnia użytkowa do podatku od tej w akcie notarialnym?

Często spotykam się z pytaniem, dlaczego powierzchnia użytkowa podana w akcie notarialnym, projekcie budowlanym czy nawet w ogłoszeniu o sprzedaży domu, różni się od tej, którą należy zgłosić do urzędu. Odpowiedź jest prosta: dla celów podatkowych obowiązują specyficzne zasady pomiaru, które nie zawsze są tożsame z normami budowlanymi czy handlowymi. Najważniejsza różnica dotyczy uwzględniania wysokości pomieszczeń oraz wyłączeń, takich jak klatki schodowe. Dlatego zawsze podkreślam: musisz dokonać pomiaru "z natury", czyli samodzielnie zmierzyć rzeczywisty stan.

Obliczanie powierzchni krok po kroku: praktyczny przewodnik dla właściciela domu

Przejdźmy teraz do sedna, czyli do praktycznego przewodnika po pomiarach. W kolejnych sekcjach dokładnie wyjaśnię, jak przygotować się do mierzenia, jak dokonać pomiarów i jak interpretować wyniki zgodnie z przepisami. Pamiętaj, że precyzja jest tutaj kluczowa.

Narzędzia, których będziesz potrzebować: przygotuj się do pomiarów

- Miarka: Najlepiej sprawdzi się miarka laserowa, która znacznie ułatwi i przyspieszy pomiary, zwłaszcza w większych pomieszczeniach. Tradycyjna miarka zwijana również będzie odpowiednia, ale wymaga większej precyzji i cierpliwości.

- Notes i ołówek/długopis: Do zapisywania wymiarów i sporządzania szkiców.

- Kalkulator: Do szybkich obliczeń powierzchni.

- Szkic lub rzut domu: Jeśli masz dostęp do projektu budowlanego, możesz go wykorzystać jako bazę do naniesienia swoich pomiarów. Jeśli nie, stworzysz go samodzielnie.

Jak prawidłowo mierzyć? Zasada wewnętrznej długości ścian w praktyce

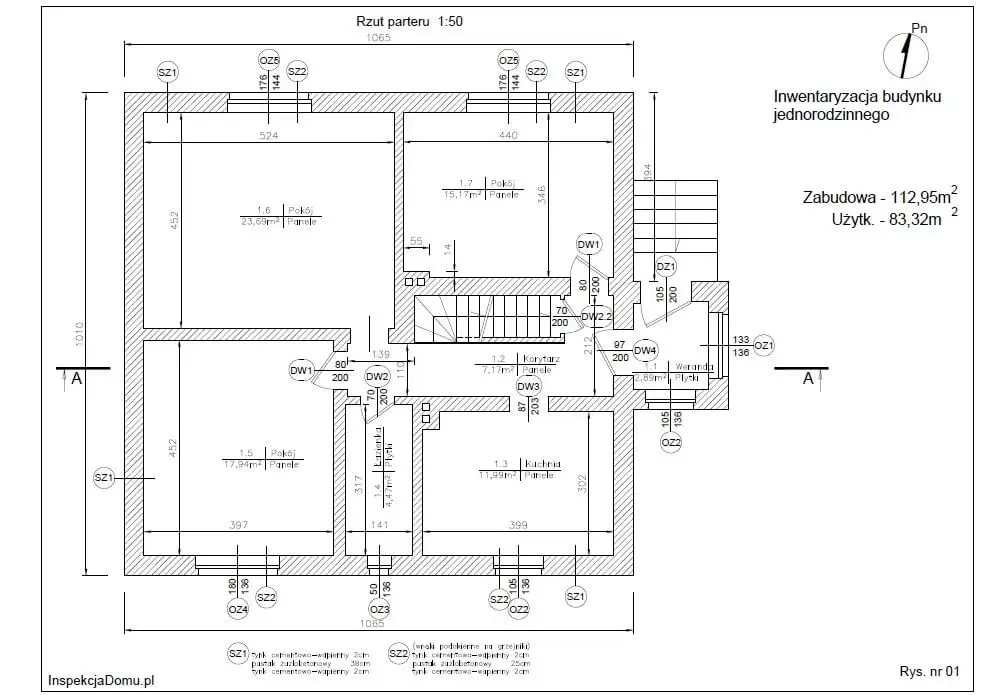

Zgodnie z ustawą, powierzchnię użytkową mierzy się "po wewnętrznej długości ścian na wszystkich kondygnacjach". Co to oznacza w praktyce? Mierzymy od ściany do ściany, po wewnętrznej stronie wykończonych ścian (czyli już z tynkami, płytkami itp.) na poziomie podłogi. Nie uwzględniamy grubości ścian działowych ani nośnych. Ważne jest, aby pomiary były dokonane "z natury", czyli odzwierciedlały rzeczywisty stan Twojego domu.

Dokumentowanie pomiarów: stwórz prosty rzut swojego domu

Aby ułatwić sobie obliczenia i mieć jasny dowód na wypadek ewentualnej kontroli, gorąco polecam sporządzenie prostego szkicu lub rzutu każdej kondygnacji domu. Na takim szkicu zaznaczaj wszystkie wymiary poszczególnych pomieszczeń. To pomoże Ci nie tylko w obliczeniach, ale także w wizualizacji, które części pomieszczeń podlegają różnym zasadom opodatkowania, zwłaszcza na poddaszach ze skosami.

Kluczowa zasada: jak wysokość pomieszczeń wpływa na podatek?

To jest moim zdaniem najważniejsza zasada, która modyfikuje obliczenia i często decyduje o tym, czy płacisz podatek prawidłowo, czy też nadpłacasz. Ustawa precyzyjnie określa, jak wysokość pomieszczeń wpływa na wliczanie ich powierzchni do podstawy opodatkowania. Zapamiętaj te progi, bo są absolutnie kluczowe.

Powyżej 2, 20 m: te powierzchnie wliczasz w 100%

Jeśli pomieszczenie lub jego część ma wysokość w świetle (czyli od podłogi do sufitu) powyżej 2,20 m, to jego powierzchnię wliczasz do podstawy opodatkowania w 100%. Dotyczy to większości standardowych pomieszczeń na parterze czy piętrze, takich jak salony, kuchnie, sypialnie czy łazienki, gdzie wysokość jest zazwyczaj jednolita i przekracza ten próg.

Między 1, 40 m a 2, 20 m: kiedy liczyć tylko połowę powierzchni?

Tutaj zaczyna się robić ciekawie, zwłaszcza na poddaszach. Powierzchnię pomieszczeń lub ich części, których wysokość w świetle wynosi od 1,40 m do 2,20 m, wlicza się do podstawy opodatkowania w 50%. To oznacza, że jeśli masz skosy na poddaszu, które obniżają wysokość, to tylko połowa tej "niższej" powierzchni będzie opodatkowana. To jest bardzo ważny punkt, który pozwala znacząco obniżyć podatek.

Poniżej 1, 40 m: tej powierzchni urząd nie może opodatkować

To jest zasada, która najczęściej jest pomijana, a która może przynieść największe oszczędności. Powierzchni pomieszczeń lub ich części, których wysokość w świetle wynosi poniżej 1,40 m, nie wlicza się w ogóle do podstawy opodatkowania (czyli w 0%). Na poddaszach ze skosami często znajdziesz takie fragmenty. Ich prawidłowe wyłączenie to klucz do uniknięcia nadpłaty.

Poddasze ze skosami: jak prawidłowo obliczyć powierzchnię i nie przepłacić?

Poddasza ze skosami to prawdziwe pole minowe dla wielu właścicieli domów, jeśli chodzi o obliczanie powierzchni użytkowej. To tutaj najczęściej dochodzi do błędów i nadpłat. Zastosowanie trzech powyższych zasad jest tu absolutnie kluczowe. Pokażę Ci, jak to zrobić na konkretnym przykładzie.

Praktyczny przykład: Obliczamy powierzchnię pokoju na poddaszu

Załóżmy, że masz pokój na poddaszu o długości 6 m i szerokości 4 m. Ściana kolankowa ma 1 m wysokości, a najwyższy punkt sufitu to 3 m. Pokój ma skosy.

-

Zmierz wysokość pomieszczenia w różnych punktach. Zaznacz na swoim szkicu, gdzie wysokość przekracza 2,20 m, gdzie mieści się między 1,40 m a 2,20 m, a gdzie jest poniżej 1,40 m. Możesz to zrobić, rysując linie prostopadłe do ścian.

-

Podziel pokój na strefy.

- Strefa A: Wysokość powyżej 2,20 m (np. środkowa część pokoju).

- Strefa B: Wysokość między 1,40 m a 2,20 m (np. obszary pod skosami, bliżej ścian kolankowych).

- Strefa C: Wysokość poniżej 1,40 m (np. najniższe partie pod skosami, tuż przy ścianie kolankowej).

-

Oblicz powierzchnię każdej strefy.

- Załóżmy, że Strefa A (powyżej 2,20 m) ma wymiary 6 m x 2,5 m = 15 m². Tę powierzchnię wliczasz w 100%.

- Strefa B (między 1,40 m a 2,20 m) składa się z dwóch pasów pod skosami, każdy o wymiarach 6 m x 0,75 m = 4,5 m². Łącznie 9 m². Tę powierzchnię wliczasz w 50%, czyli 9 m² * 0,5 = 4,5 m².

- Strefa C (poniżej 1,40 m) to również dwa pasy pod skosami, każdy o wymiarach 6 m x 0,25 m = 1,5 m². Łącznie 3 m². Tę powierzchnię wliczasz w 0%, czyli 3 m² * 0 = 0 m².

-

Zsumuj opodatkowane powierzchnie. W tym przykładzie opodatkowana powierzchnia pokoju na poddaszu wyniesie: 15 m² (100%) + 4,5 m² (50%) = 19,5 m². Bez podziału na strefy, prawdopodobnie opodatkowałbyś całe 24 m², co byłoby błędem.

Czym jest "poddasze użytkowe" w oczach urzędu skarbowego?

Definicja "poddasza użytkowego" bywa szeroka w interpretacji organów podatkowych. Często spotykam się z sytuacją, że jeśli do poddasza jest dostęp (np. schodami stałymi lub nawet składanymi) i istnieje potencjalna możliwość jego wykorzystania, nawet jako magazyn czy suszarnia, to może być ono uznane za użytkowe i podlegać opodatkowaniu. Nie ma znaczenia, czy jest wykończone, ocieplone czy faktycznie używane jako pokój mieszkalny. Kluczowa jest potencjalna możliwość użytkowania. Oczywiście, zawsze z zastosowaniem zasad dotyczących wysokości, o których pisałam wcześniej.

Mój strych to graciarnia, czy muszę za niego płacić podatek?

To bardzo częste pytanie, na które odpowiedź brzmi: prawdopodobnie tak, ale z uwzględnieniem zasad wysokości. Nawet jeśli Twój strych służy wyłącznie jako "graciarnia" i nie jest wykończony, to jeśli ma odpowiednią wysokość i można się po nim poruszać, organy podatkowe mogą uznać go za poddasze użytkowe. Pamiętaj jednak, że zasady dotyczące wysokości pomieszczeń są nadrzędne. Jeśli większość strychu ma wysokość poniżej 1,40 m, to ta część nie będzie wliczana do powierzchni użytkowej, niezależnie od jego przeznaczenia.

Garaż, piwnica, kotłownia: rozwiewamy wątpliwości dotyczące opodatkowania

Poza poddaszami, inne pomieszczenia, które często budzą wątpliwości, to garaże, piwnice i pomieszczenia techniczne. Przyjrzyjmy się im bliżej.Czy garaż w bryle budynku zawsze wlicza się do powierzchni użytkowej?

Tak, garaże, zwłaszcza te w bryle budynku (czyli stanowiące integralną część konstrukcji domu), zawsze wliczają się do powierzchni użytkowej dla celów podatku od nieruchomości. Traktowane są jako kondygnacja domu. Oczywiście, również w ich przypadku należy zastosować zasady dotyczące wysokości, choć w garażach rzadko kiedy występują skosy czy obniżenia, które by to modyfikowały.

Piwnica i suterena a podatek od nieruchomości: jasne zasady

Piwnice i sutereny są traktowane jako pełnoprawne kondygnacje budynku. Oznacza to, że ich powierzchnia jest wliczana do powierzchni użytkowej, podobnie jak powierzchnia parteru czy piętra. Tutaj również bezwzględnie stosujemy zasady dotyczące wysokości. Jeśli masz w piwnicy pomieszczenia o niestandardowej wysokości, pamiętaj o progach 2,20 m, 1,40 m - 2,20 m i poniżej 1,40 m.

Pomieszczenia gospodarcze i techniczne: co podlega opodatkowaniu?

Pomieszczenia takie jak kotłownie, pralnie, spiżarnie, suszarnie czy schowki, jeśli są integralną częścią budynku i spełniają kryteria wysokości, również wliczają się do powierzchni użytkowej. Ich funkcja nie wyklucza ich z opodatkowania. Ważne jest, aby zmierzyć je dokładnie i zastosować te same zasady, co do pozostałych pomieszczeń.

Czego nie wliczać do powierzchni użytkowej? Oficjalne wyłączenia

Ważne jest, aby wiedzieć nie tylko, co wliczać, ale także, co jest oficjalnie wyłączone z powierzchni użytkowej, a tym samym z opodatkowania. To kolejny element, który może pomóc Ci uniknąć nadpłaty.

Klatki schodowe i szyby windowe: powierzchnie jednoznacznie wyłączone z podatku

Ustawa jasno mówi, że z powierzchni użytkowej wyłącza się powierzchnie klatek schodowych oraz szybów dźwigowych. Oznacza to, że nie musisz ich mierzyć ani zgłaszać do opodatkowania. To jest stała i niezmienna zasada, niezależnie od wysokości czy przeznaczenia.

Balkon, taras, loggia: czy mają znaczenie dla wymiaru podatku?

Wielu moich klientów pyta o balkony, tarasy czy loggie. Zgodnie z przepisami, te elementy nie są wliczane do powierzchni użytkowej dla celów podatku od nieruchomości. Traktowane są jako elementy zewnętrzne, niezależnie od tego, czy są zadaszone czy nie. Możesz więc spokojnie pominąć je w swoich obliczeniach.

Zgłoszenie do urzędu: jak poprawnie wypełnić deklarację IN-1?

Po dokonaniu wszystkich pomiarów i obliczeń, musisz zgłosić je do właściwego urzędu gminy (lub miasta) na formularzu "Informacja o nieruchomościach i obiektach budowlanych IN-1". To bardzo ważny dokument, który stanowi podstawę do naliczenia Twojego podatku. Pamiętaj, aby wypełnić go starannie i zgodnie z rzeczywistym stanem.

Gdzie wpisać obliczone wartości? Analiza kluczowych pól deklaracji

W formularzu IN-1 znajdziesz pola, w których musisz wpisać obliczone wartości. Będziesz musiał rozróżnić powierzchnie liczone w 100% i te liczone w 50%. Zazwyczaj są to oddzielne rubryki w sekcji dotyczącej budynków mieszkalnych. Upewnij się, że wpisujesz wartości w odpowiednie miejsca, aby uniknąć nieporozumień i błędów w naliczeniu podatku. Jeśli masz wątpliwości, zawsze możesz skonsultować się z pracownikiem urzędu.

Przeczytaj również: Sprzedaż nieruchomości: Jak legalnie uniknąć 19% PIT?

Co zrobić, jeśli do tej pory podawałeś złą powierzchnię? Możliwości korekty

Jeśli po lekturze tego artykułu zorientowałeś się, że w poprzednich latach podawałeś błędną powierzchnię użytkową, nie panikuj. Masz możliwość złożenia korekty deklaracji IN-1. Zazwyczaj należy to zrobić, składając nową deklarację z zaznaczeniem, że jest to korekta, oraz dołączając pisemne uzasadnienie zmian. Warto również skontaktować się z urzędem gminy, aby dowiedzieć się o dokładnej procedurze w Twojej miejscowości i ewentualnych konsekwencjach (np. nadpłata, którą możesz odzyskać).