Decyzja o ustanowieniu hipoteki na nieruchomości to kluczowy moment w procesie zabezpieczania finansów, niezależnie od tego, czy kupujesz mieszkanie na kredyt, czy zabezpieczasz prywatną pożyczkę. Stajesz przed wyborem: czy załatwić to samodzielnie w sądzie, czy powierzyć sprawę notariuszowi? W tym artykule szczegółowo porównam obie ścieżki, analizując ich koszty, czas realizacji i poziom bezpieczeństwa prawnego, aby pomóc Ci podjąć świadomą decyzję.

Samodzielny wpis hipoteki czy pomoc notariusza klucz do bezpieczeństwa finansowego i oszczędności

- Samodzielne ustanowienie hipoteki w sądzie jest opcją tańszą, ale wymaga większego zaangażowania i wiąże się z ryzykiem błędów formalnych.

- Ustanowienie hipoteki przez notariusza jest droższe, lecz zapewnia większą wygodę i bezpieczeństwo prawne, minimalizując ryzyko pomyłek.

- Niezależnie od wybranej ścieżki, stałe koszty to opłata sądowa (200 zł) oraz podatek PCC (19 zł).

- Taksa notarialna jest zmienna, regulowana rozporządzeniem i zależy od wartości hipoteki, przy czym dla zabezpieczenia kredytu bankowego wynosi 1/4 stawki maksymalnej.

- Czas oczekiwania na wpis hipoteki do księgi wieczystej jest taki sam dla obu ścieżek i zależy od obciążenia sądu (od kilku tygodni do kilkunastu miesięcy).

- Ostateczny wybór metody powinien zależeć od indywidualnych priorytetów: oszczędności i gotowości do samodzielnego działania kontra spokój, bezpieczeństwo i wygoda.

Prawidłowe i terminowe ustanowienie hipoteki jest fundamentalne dla bezpieczeństwa finansowego obu stron zarówno wierzyciela (np. banku), jak i dłużnika. Hipoteka stanowi niezwykle skuteczne zabezpieczenie wierzytelności, dając wierzycielowi pewność, że w przypadku niewywiązania się dłużnika z zobowiązania, będzie mógł zaspokoić swoje roszczenia z nieruchomości, niezależnie od tego, kto jest jej właścicielem. Dla dłużnika natomiast, szybki i bezbłędny wpis hipoteki często oznacza niższe koszty kredytu, na przykład poprzez zakończenie naliczania tzw. ubezpieczenia pomostowego.

W praktyce istnieją dwie główne metody ustanowienia hipoteki. Pierwsza to samodzielne złożenie wniosku w sądzie wieczystoksięgowym, co wymaga od nas pewnej wiedzy i zaangażowania w formalności.

Druga opcja to skorzystanie z usług notariusza, który kompleksowo zajmie się całym procesem. W dalszej części artykułu szczegółowo porównam te dwie ścieżki pod kątem praktycznym, wskazując ich mocne i słabe strony.

Samodzielne ustanowienie hipoteki w sądzie czy warto i jak to zrobić?

Samodzielne ustanowienie hipoteki jest możliwe i opłacalne przede wszystkim dla osób, które cenią sobie oszczędności i nie boją się samodzielnego załatwiania formalności. Jeśli masz czas, jesteś zorientowany w procedurach urzędowych i potrafisz dokładnie wypełniać dokumenty, ta ścieżka może być dla Ciebie korzystna finansowo, ponieważ pozwala uniknąć kosztów taksy notarialnej. Musisz jednak pamiętać, że wiąże się to z potencjalnym ryzykiem błędów formalnych, które mogą wydłużyć cały proces i generować dodatkowe, choćby pośrednie, koszty.

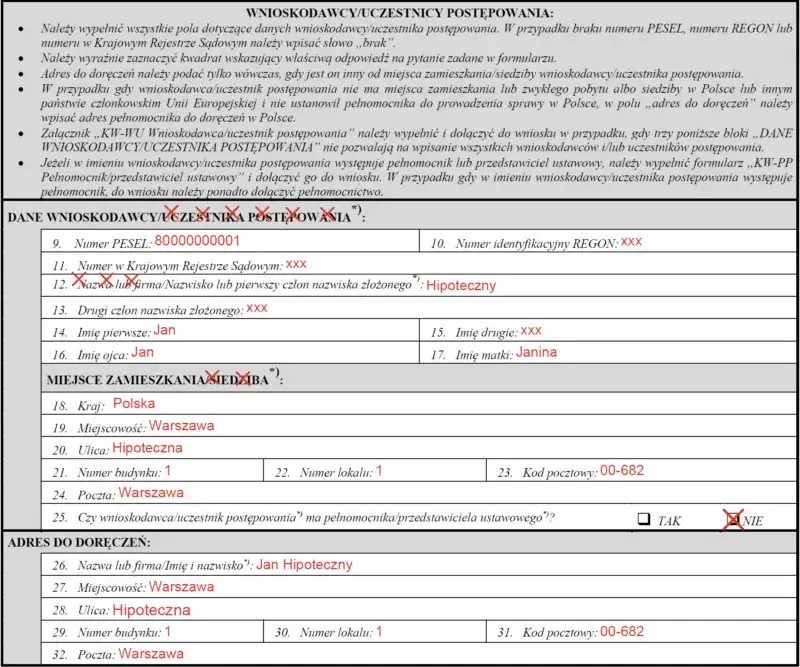

Do samodzielnego złożenia wniosku o wpis hipoteki w sądzie potrzebujesz kilku kluczowych dokumentów:

- Wypełniony formularz wniosku KW-WPIS.

- Oświadczenie właściciela nieruchomości o ustanowieniu hipoteki (często na druku dostarczonym przez bank).

- Dokument od wierzyciela (np. banku) stanowiący podstawę wpisu najczęściej jest to oświadczenie banku o udzieleniu kredytu i ustanowieniu hipoteki, podpisane przez upoważnione osoby.

- Pełnomocnictwa osób podpisujących dokumenty w imieniu banku (niektóre sądy mogą tego wymagać, choć banki zazwyczaj dołączają je do pakietu dokumentów).

- Dowód uiszczenia opłaty sądowej w wysokości 200 zł.

- Potwierdzenie zapłaty podatku PCC (19 zł), które dołączane jest do deklaracji PCC-3 składanej w Urzędzie Skarbowym.

Nie zapomnij o podatku od czynności cywilnoprawnych (PCC) w wysokości 19 zł, który należy zapłacić oraz złożyć deklarację PCC-3 w odpowiednim Urzędzie Skarbowym. Masz na to 14 dni od dnia złożenia oświadczenia o ustanowieniu hipoteki. Niedotrzymanie tego terminu może skutkować naliczeniem odsetek za zwłokę, a w skrajnych przypadkach nawet karą skarbową.

Kompletny wniosek o wpis hipoteki należy złożyć we właściwym sądzie rejonowym, w wydziale ksiąg wieczystych. Właściwość sądu określa lokalizacja nieruchomości. Wniosek możesz złożyć osobiście w biurze podawczym sądu lub wysłać pocztą najlepiej listem poleconym za potwierdzeniem odbioru. Upewnij się, że masz kopię wniosku dla siebie, a na oryginale uzyskasz potwierdzenie złożenia (pieczęć sądu lub dowód nadania pocztowego).

Notariusz wygoda i bezpieczeństwo prawne ustanowienia hipoteki

Wybór notariusza do ustanowienia hipoteki to przede wszystkim gwarancja wygody i bezpieczeństwa prawnego. Rola notariusza w tym procesie jest kompleksowa i odciąża klienta z większości formalności:

- Notariusz przygotowuje oświadczenie o ustanowieniu hipoteki w formie aktu notarialnego, dbając o jego poprawność prawną i formalną.

- Składa wniosek o wpis hipoteki do sądu wieczystoksięgowego elektronicznie, co przyspiesza jego dotarcie do sądu.

- Pobiera od klienta wszystkie należne opłaty (sądowe, taksa notarialna) oraz podatek PCC, a następnie samodzielnie je odprowadza do odpowiednich instytucji.

- Wydaje wypisy aktu notarialnego, które są niezbędne dla stron i banku.

Ustanowienie oświadczenia o ustanowieniu hipoteki w formie aktu notarialnego ma dla klienta ogromne znaczenie. Taka forma gwarantuje poprawność formalną i prawną dokumentu, minimalizując do zera ryzyko błędów, które mogłyby skutkować odrzuceniem wniosku przez sąd. Notariusz jako osoba zaufania publicznego, posiadająca szeroką wiedzę prawną, czuwa nad tym, aby wszystkie zapisy były zgodne z obowiązującymi przepisami i chroniły interesy obu stron.

Korzyści płynące z wyboru notariusza są więc oczywiste. Przede wszystkim minimalizujesz ryzyko błędów formalnych, które w przypadku samodzielnego działania mogą być kosztowne i czasochłonne. Oszczędzasz również swój czas, nie musząc samodzielnie gromadzić dokumentów, wypełniać wniosków czy stać w kolejkach w sądzie czy urzędzie skarbowym. Co najważniejsze, zyskujesz pełną pewność prawną całego procesu, co dla wielu osób jest wartością bezcenną, zwłaszcza przy tak ważnej transakcji jak zabezpieczenie kredytu na nieruchomość.

Porównanie ścieżek: Koszty, czas i bezpieczeństwo prawne

Kiedy porównujemy koszty obu ścieżek ustanowienia hipoteki, na pierwszy rzut oka samodzielne działanie wydaje się znacznie tańsze, głównie ze względu na brak taksy notarialnej. Można zaoszczędzić kilkaset, a nawet ponad tysiąc złotych. Należy jednak pamiętać o potencjalnych kosztach pośrednich związanych z błędami. Jeśli sąd zwróci wniosek z powodu braków formalnych, proces się wydłuży. W przypadku kredytu bankowego oznacza to dłuższe naliczanie ubezpieczenia pomostowego, które, choć jest zwracane, zamraża nasze środki na dłużej. Może to również generować dodatkowe koszty, np. związane z ponownym uzyskaniem dokumentów.

| Kategoria kosztu | Samodzielnie w sądzie | Przez notariusza |

|---|---|---|

| Opłata sądowa za wpis hipoteki | 200 zł | 200 zł |

| Podatek od czynności cywilnoprawnych (PCC) | 19 zł | 19 zł |

| Taksa notarialna (przykładowo dla hipoteki X zł) | 0 zł | Zależna od wartości hipoteki (np. 1/4 stawki maksymalnej + VAT) |

| Koszt wypisów aktu notarialnego | 0 zł | Zależny od liczby stron (np. 6 zł + VAT za stronę) |

Podsumowując, istnieją stałe koszty, które są niezależne od wybranej ścieżki: opłata sądowa za wpis hipoteki w wysokości 200 zł oraz podatek od czynności cywilnoprawnych (PCC) wynoszący 19 zł. Te kwoty poniesiesz zawsze, niezależnie od tego, czy działasz samodzielnie, czy z pomocą notariusza.

Wysokość taksy notarialnej jest zmienna i zależy od wartości hipoteki, czyli kwoty zabezpieczanej wierzytelności. Jest ona regulowana rozporządzeniem Ministra Sprawiedliwości. Przykładowo, dla hipoteki o wartości od 60 000 zł do 1 000 000 zł, maksymalna taksa wynosi 1010 zł plus 0,4% od nadwyżki powyżej 60 000 zł. Co ważne, dla zabezpieczenia kredytu bankowego taksa notarialna wynosi 1/4 stawki maksymalnej, do której należy doliczyć 23% VAT. Dla hipoteki o wartości 500 000 zł, maksymalna taksa wyniosłaby 1010 zł + 0,4% * (500 000 zł - 60 000 zł) = 1010 zł + 0,4% * 440 000 zł = 1010 zł + 1760 zł = 2770 zł. W przypadku kredytu bankowego będzie to 1/4 tej kwoty, czyli 692,50 zł, a po doliczeniu 23% VAT około 851,78 zł.

Jeśli chodzi o czas, muszę jasno powiedzieć, że czas oczekiwania na wpis hipoteki do księgi wieczystej jest niezależny od formy złożenia wniosku. Zależy on wyłącznie od obciążenia pracą danego sądu wieczystoksięgowego. W zależności od regionu i wielkości miasta, proces ten może trwać od kilku tygodni do nawet kilkunastu miesięcy. To jest coś, na co ani Ty, ani notariusz nie macie bezpośredniego wpływu. Notariusz jednak eliminuje ryzyko opóźnień wynikających z błędów formalnych we wniosku, co jest jego niepodważalną zaletą.

Choć złożenie wniosku przez notariusza nie gwarantuje szybszego wpisu, eliminuje ryzyko opóźnień wynikających z błędów formalnych we wniosku.

Ryzyko błędów formalnych jest znacznie wyższe przy samodzielnym działaniu. Niewłaściwie wypełniony formularz KW-WPIS, brak wymaganego załącznika czy błędne dane mogą skutkować zwrotem wniosku przez sąd. To z kolei wydłuża cały proces o tygodnie, a nawet miesiące, ponieważ musisz poprawić błędy i ponownie złożyć wniosek. W przypadku kredytu bankowego, taki zwrot wniosku może oznaczać dodatkowe koszty związane z dłuższym naliczaniem ubezpieczenia pomostowego, co jest realną, choć często niedocenianą, konsekwencją.

Ustanowienie hipoteki w praktyce scenariusze wyboru

W najczęstszym scenariuszu, czyli zakupu mieszkania na kredyt bankowy, banki standardowo dostarczają kredytobiorcom komplet dokumentów niezbędnych do ustanowienia hipoteki. Zawierają one oświadczenie banku oraz wzór oświadczenia właściciela nieruchomości. W takiej sytuacji wybór notariusza, choć droższy, może przyspieszyć formalności i zminimalizować koszty ubezpieczenia pomostowego, które banki naliczają do czasu prawomocnego wpisu hipoteki. Mimo że od 2022 roku koszt ten musi zostać zwrócony kredytobiorcy, jak najszybsze i bezbłędne złożenie wniosku leży w interesie właściciela nieruchomości, by nie zamrażać własnych środków.

Inny scenariusz to zabezpieczanie prywatnej pożyczki. W takiej sytuacji rola notariusza jest często kluczowa dla zapewnienia bezpieczeństwa prawnego obu stron. Notariusz nie tylko sporządzi prawidłowe oświadczenie o ustanowieniu hipoteki, ale także zadba o to, by wszystkie warunki i zapisy były zgodne z prawem, chroniąc zarówno interesy wierzyciela, jak i dłużnika. To minimalizuje ryzyko sporów w przyszłości i daje pewność, że zabezpieczenie jest skuteczne i prawidłowo wpisane do księgi wieczystej.

Werdykt: Jaką ścieżkę wybrać dla ustanowienia hipoteki?

Ścieżka samodzielnego ustanowienia hipoteki w sądzie jest najbardziej odpowiednia dla Ciebie, jeśli:

- Cenisz sobie oszczędności i chcesz uniknąć dodatkowych kosztów taksy notarialnej.

- Nie boisz się formalności i masz doświadczenie w wypełnianiu dokumentów urzędowych.

- Dysponujesz czasem, który możesz poświęcić na samodzielne przygotowanie i złożenie wniosku.

- Jesteś gotów na potencjalne ryzyko błędów i ewentualne wydłużenie procesu.

Z kolei ścieżka ustanowienia hipoteki z pomocą notariusza jest dla Ciebie, jeśli:

- Twoim priorytetem jest spokój ducha i bezpieczeństwo prawne całego procesu.

- Cenisz sobie wygodę i chcesz oszczędzić czas, delegując wszystkie formalności specjaliście.

- Chcesz zminimalizować ryzyko błędów formalnych i związanych z nimi opóźnień.

- Jesteś gotów ponieść wyższe koszty w zamian za profesjonalną obsługę i pewność prawną.