Rozważając zakup nieruchomości, zaciągnięcie kredytu hipotecznego czy po prostu poszerzając swoją wiedzę o finansach, prędzej czy później natkniesz się na pojęcie hipoteki. To kluczowy element wielu transakcji na rynku nieruchomości, a jego zrozumienie jest absolutnie niezbędne, aby świadomie podejmować decyzje i unikać nieporozumień. Jako Inga Marciniak, postaram się wyjaśnić Ci to zagadnienie w sposób przystępny i praktyczny.

Hipoteka to zabezpieczenie długu na nieruchomości klucz do zrozumienia kredytów.

- Hipoteka to ograniczone prawo rzeczowe, które zabezpiecza wierzytelność (najczęściej kredyt bankowy) na nieruchomości.

- Musi być obligatoryjnie wpisana do IV działu księgi wieczystej, a wpis ten ma charakter konstytutywny.

- Wyróżniamy głównie hipotekę umowną (z umowy, np. kredyt) i przymusową (bez zgody właściciela, np. ZUS, US).

- Wierzyciel hipoteczny ma prawo dochodzić zaspokojenia swoich roszczeń z nieruchomości z pierwszeństwem.

- Hipoteka wygasa po spłacie długu, ale do jej usunięcia z księgi wieczystej niezbędny jest wniosek i tzw. list mazalny.

Hipoteka w pigułce: definicja, którą każdy zrozumie

Zacznijmy od podstaw: co to właściwie jest hipoteka? Mówiąc najprościej, hipoteka to ograniczone prawo rzeczowe, które służy do zabezpieczenia konkretnej wierzytelności najczęściej kredytu bankowego na nieruchomości. Oznacza to, że jeśli jesteś wierzycielem hipotecznym (na przykład bankiem), masz prawo dochodzić zaspokojenia swoich roszczeń z tej nieruchomości z pierwszeństwem przed innymi wierzycielami. Co ważne, to prawo jest niezależne od tego, kto jest aktualnym właścicielem nieruchomości. Głównym aktem prawnym regulującym te kwestie w Polsce jest Ustawa o księgach wieczystych i hipotece.

Dlaczego hipoteka to nie to samo co kredyt hipoteczny? Kluczowa różnica

To bardzo ważne rozróżnienie, które często bywa mylone. Kredyt hipoteczny to nic innego jak zobowiązanie finansowe, dług, który zaciągasz w banku na zakup nieruchomości. Hipoteka natomiast nie jest samym długiem. Jest to jedynie forma zabezpieczenia tego długu. Wyobraź sobie, że kredyt to umowa pożyczki pieniędzy, a hipoteka to "gwarancja" dla banku, że jeśli nie będziesz spłacać kredytu, bank będzie mógł zaspokoić swoje roszczenia właśnie z tej nieruchomości. To subtelna, ale kluczowa różnica.

Jak w praktyce działa zabezpieczenie hipoteczne na Twojej nieruchomości?

Mechanizm działania hipoteki jest dość prosty. Kiedy ustanawiasz hipotekę na swojej nieruchomości na rzecz banku, dajesz mu prawo do zaspokojenia się z niej w przypadku, gdybyś przestał spłacać kredyt. Oznacza to, że bank, jako wierzyciel hipoteczny, ma prawo do wszczęcia postępowania egzekucyjnego. W praktyce może to prowadzić do sprzedaży nieruchomości na licytacji komorniczej, a uzyskane w ten sposób środki zostaną przeznaczone na pokrycie Twojego długu. Dla właściciela nieruchomości oznacza to, że jego prawo własności jest obciążone, a wierzyciel ma silną pozycję w razie problemów ze spłatą. To właśnie ta siła zabezpieczenia sprawia, że banki chętnie udzielają kredytów hipotecznych na tak atrakcyjnych warunkach.

Jak powstaje hipoteka i dlaczego księga wieczysta jest niezbędna?

Zrozumienie, jak hipoteka powstaje i jaką rolę odgrywa w tym procesie księga wieczysta, to podstawa. Bez tego elementu cała konstrukcja prawna hipoteki nie miałaby racji bytu.

Dlaczego bez księgi wieczystej nie ma hipoteki? Znaczenie wpisu w dziale IV

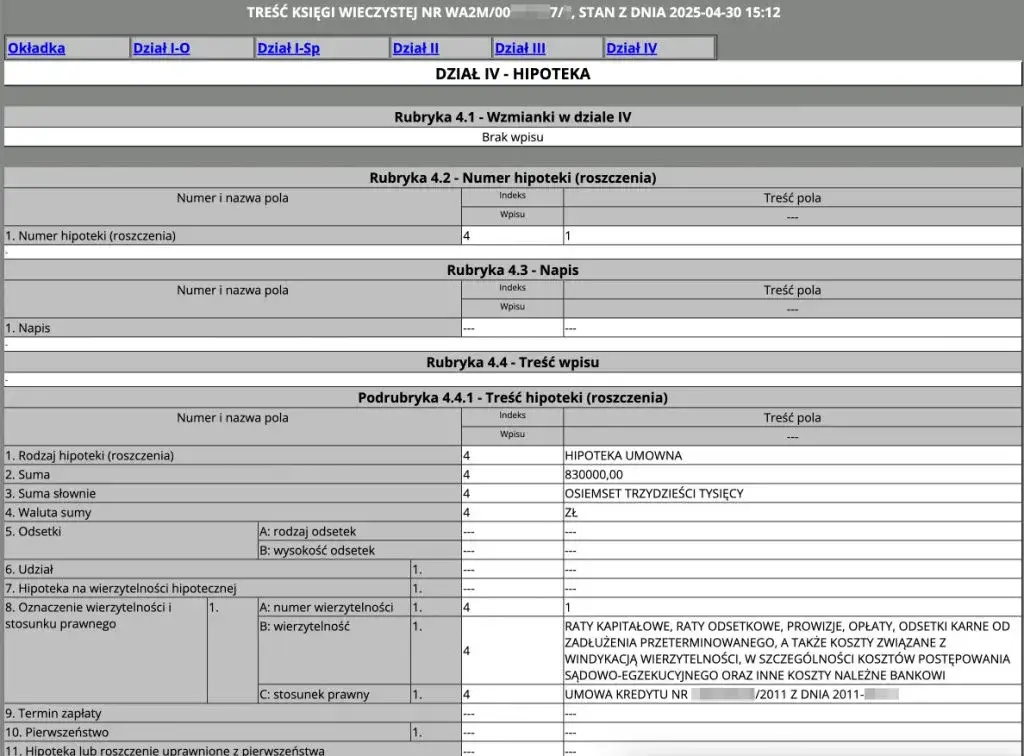

Księga wieczysta to publiczny rejestr, który zawiera najważniejsze informacje o nieruchomości, w tym o jej właścicielu, prawach i obciążeniach. Dla hipoteki kluczowy jest Dział IV księgi wieczystej, który jest przeznaczony właśnie na wpisy dotyczące hipotek. Muszę podkreślić, że hipoteka powstaje dopiero z chwilą jej wpisania do księgi wieczystej. Ten wpis ma charakter konstytutywny, co oznacza, że bez niego hipoteka po prostu nie istnieje w sensie prawnym. To nie jest tylko formalność to moment, w którym prawo hipoteki staje się skuteczne i wiążące.

Krok po kroku: proces ustanawiania hipoteki na nieruchomości

Ustanowienie hipoteki na nieruchomości to proces, który wymaga kilku kroków. Oto jak to zazwyczaj wygląda:

- Zawarcie umowy: Najczęściej jest to umowa kredytu hipotecznego z bankiem, w której zobowiązujesz się do ustanowienia hipoteki na rzecz banku.

- Oświadczenie o ustanowieniu hipoteki: W niektórych przypadkach (np. gdy hipoteka jest ustanawiana na rzecz podmiotu niebędącego bankiem lub gdy jest to hipoteka umowna kaucyjna) konieczne może być złożenie oświadczenia o ustanowieniu hipoteki w formie aktu notarialnego. W przypadku banków, często wystarczy oświadczenie w umowie kredytowej.

- Złożenie wniosku do sądu wieczystoksięgowego: Po zawarciu umowy i ewentualnym sporządzeniu aktu notarialnego, należy złożyć wniosek o wpis hipoteki do właściwego sądu rejonowego wydziału ksiąg wieczystych. Wniosek ten składa się na formularzu KW-WPIS.

- Wpis do księgi wieczystej: Sąd analizuje wniosek i załączone dokumenty. Jeśli wszystko jest w porządku, dokonuje wpisu hipoteki do Działu IV księgi wieczystej. Z tym momentem hipoteka staje się skuteczna.

Jakie dokumenty są niezbędne do ustanowienia hipoteki?

Aby ustanowić hipotekę, będziesz potrzebować kilku kluczowych dokumentów. Oto te najczęściej wymagane:

- Oświadczenie o ustanowieniu hipoteki (często zawarte w umowie kredytowej lub jako osobny dokument, czasem w formie aktu notarialnego).

- Wniosek o wpis hipoteki do księgi wieczystej (formularz KW-WPIS).

- Dowód uiszczenia opłaty sądowej za wpis hipoteki.

- W zależności od sytuacji, mogą być również potrzebne inne dokumenty, takie jak np. pełnomocnictwo, jeśli w Twoim imieniu działa inna osoba.

Rodzaje hipotek w Polsce poznaj najczęstsze typy

Hipoteka to nie jedno, monolityczne pojęcie. W polskim prawie wyróżniamy kilka jej rodzajów, a każdy z nich ma swoją specyfikę i zastosowanie. Warto je znać, aby lepiej rozumieć mechanizmy zabezpieczeń.

Hipoteka umowna: fundament kredytów bankowych

Hipoteka umowna to zdecydowanie najczęściej spotykany rodzaj hipoteki w Polsce. Powstaje ona na podstawie dobrowolnej umowy zawartej między właścicielem nieruchomości a wierzycielem. Klasycznym przykładem jest sytuacja, gdy zaciągasz kredyt hipoteczny w banku to właśnie na jego rzecz ustanawiasz hipotekę umowną. Jest to więc rezultat świadomej decyzji i porozumienia stron, mający na celu zabezpieczenie spłaty długu.

Hipoteka przymusowa: kiedy powstaje bez Twojej zgody? (np. ZUS, US)

W przeciwieństwie do hipoteki umownej, hipoteka przymusowa powstaje bez zgody właściciela nieruchomości. Jest to środek stosowany przez wierzycieli publicznych lub prywatnych, gdy dłużnik nie wywiązuje się ze swoich zobowiązań. Podstawą do jej ustanowienia jest zazwyczaj orzeczenie sądu lub decyzja organu administracyjnego, na przykład Urzędu Skarbowego czy Zakładu Ubezpieczeń Społecznych (ZUS), gdy masz niezapłacone podatki czy składki. To mechanizm, który pozwala państwu lub innym wierzycielom zabezpieczyć swoje roszczenia na Twojej nieruchomości, nawet jeśli się na to nie zgadzasz.

Czym jest hipoteka łączna i kiedy się ją stosuje?

Hipoteka łączna to specyficzny rodzaj zabezpieczenia, który obciąża więcej niż jedną nieruchomość w celu zabezpieczenia tej samej wierzytelności. Stosuje się ją, gdy wartość jednej nieruchomości może być niewystarczająca do pokrycia długu, lub gdy dłużnik posiada kilka nieruchomości i chce je wszystkie zabezpieczyć pod jeden kredyt. Wierzyciel ma wtedy prawo zaspokoić się z każdej z tych nieruchomości, co zwiększa jego bezpieczeństwo.

Hipoteka odwrócona: specyficzny produkt dla seniorów

Hipoteka odwrócona to stosunkowo nowy produkt finansowy, skierowany głównie do seniorów. Pozwala ona właścicielowi nieruchomości (zazwyczaj osobie starszej) na uzyskanie regularnych świadczeń pieniężnych lub jednorazowej wypłaty w zamian za ustanowienie hipoteki na swojej nieruchomości. Po śmierci właściciela nieruchomość przechodzi na własność instytucji finansowej, która wypłacała świadczenia. To rozwiązanie, które może poprawić płynność finansową seniorów, ale wiąże się z utratą nieruchomości przez spadkobierców.

Prawa i obowiązki związane z hipoteką na nieruchomości

Ustanowienie hipoteki to nie tylko wpis w księdze wieczystej, ale także szereg praw i obowiązków, które dotyczą zarówno wierzyciela, jak i właściciela obciążonej nieruchomości. Ważne jest, abyś był ich świadomy.

Co wolno wierzycielowi hipotecznemu? (np. bankowi)

Wierzyciel hipoteczny, czyli najczęściej bank, ma szereg uprawnień, które chronią jego interesy:

- Prawo do zaspokojenia z nieruchomości z pierwszeństwem: W przypadku egzekucji z nieruchomości, wierzyciel hipoteczny ma pierwszeństwo przed innymi wierzycielami właściciela nieruchomości (z pewnymi wyjątkami).

- Prawo do wszczęcia postępowania egzekucyjnego: Jeśli właściciel nieruchomości nie spłaca długu, wierzyciel może wszcząć postępowanie egzekucyjne, które może prowadzić do sprzedaży nieruchomości na licytacji komorniczej.

- Niezależność od zmiany właściciela: Hipoteka "idzie za nieruchomością", co oznacza, że jest skuteczna także wobec każdego kolejnego właściciela nieruchomości. Bank nie traci swojego zabezpieczenia, nawet jeśli sprzedasz nieruchomość.

Jakie obowiązki ma właściciel obciążonej nieruchomości?

Jako właściciel nieruchomości obciążonej hipoteką, również masz pewne obowiązki:

- Utrzymywanie nieruchomości w dobrym stanie: Musisz dbać o nieruchomość, aby jej wartość nie spadła. W przeciwnym razie wierzyciel może podjąć kroki prawne.

- Niepodejmowanie działań zmniejszających wartość: Nie możesz podejmować działań, które mogłyby w znaczący sposób obniżyć wartość nieruchomości, co mogłoby zagrozić zabezpieczeniu wierzyciela.

- Spłata długu: Najważniejszym obowiązkiem jest oczywiście regularna spłata zobowiązania, które hipoteka zabezpiecza.

Czy można sprzedać nieruchomość z hipoteką? Wyjaśniamy krok po kroku

Tak, można sprzedać nieruchomość obciążoną hipoteką, ale proces ten jest nieco bardziej skomplikowany niż sprzedaż nieruchomości bez obciążeń. Hipoteka jest prawem związanym z nieruchomością, a nie z jej właścicielem, więc nie wygasa automatycznie przy zmianie właściciela. Istnieją dwa główne scenariusze. Pierwszy to spłata hipoteki z uzyskanych środków ze sprzedaży. W tym przypadku, przed podpisaniem aktu notarialnego, uzyskujesz od banku zaświadczenie o saldzie zadłużenia i promesę wykreślenia hipoteki po spłacie. Kupujący wpłaca część ceny bezpośrednio do banku, a pozostałą kwotę Tobie. Po spłacie bank wydaje tzw. list mazalny, który jest podstawą do wykreślenia hipoteki z księgi wieczystej. Drugi scenariusz to sprzedaż z przejęciem długu przez kupującego, co jest jednak rzadkością i wymaga zgody banku. W obu przypadkach kluczowa jest transparentność i ścisła współpraca z bankiem oraz notariuszem.

Koszty hipoteki co musisz wiedzieć?

Ustanowienie hipoteki wiąże się z pewnymi kosztami, o których warto wiedzieć z wyprzedzeniem. Nie są to kwoty astronomiczne, ale należy je uwzględnić w budżecie.

Ile kosztuje wpis hipoteki do księgi wieczystej? Aktualne opłaty sądowe

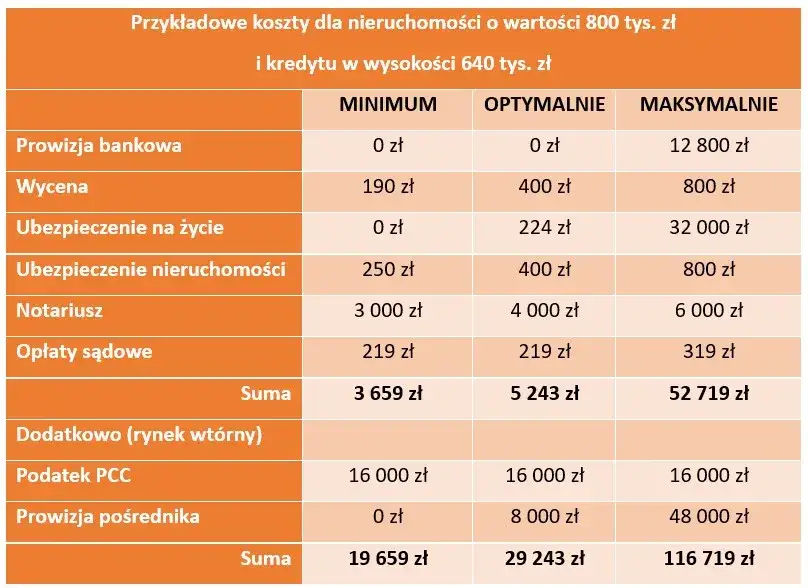

Na szczęście, opłata sądowa za wpis hipoteki do księgi wieczystej jest stała i nie zależy od wysokości zabezpieczonej kwoty. Obecnie wynosi ona 200 zł. Jest to koszt, który ponosisz w momencie składania wniosku do sądu wieczystoksięgowego.

Podatek PCC od ustanowienia hipoteki kto i kiedy musi go zapłacić?

Kolejnym kosztem jest podatek od czynności cywilnoprawnych (PCC). W przypadku ustanowienia hipoteki, PCC również podlega opodatkowaniu, ale z pewnymi niuansami. Jeśli hipoteka umowna zabezpiecza wierzytelność o wysokości nieustalonej (co często ma miejsce w przypadku kredytów bankowych), podatek wynosi 19 zł. Natomiast jeśli hipoteka umowna jest ustanawiana na rzecz podmiotu niebędącego bankiem i zabezpiecza wierzytelność o określonej wysokości, podatek PCC wynosi 0,1% od kwoty zabezpieczonej wierzytelności. W praktyce, przy kredytach bankowych, zazwyczaj płacimy tylko te 19 zł.

Podsumowanie kosztów: na co zwrócić uwagę?

Podsumowując, główne koszty związane z ustanowieniem hipoteki to stała opłata sądowa za wpis do księgi wieczystej (200 zł) oraz podatek PCC (najczęściej 19 zł). Warto pamiętać, że są to koszty niezależne od kosztów samego kredytu hipotecznego, takich jak prowizje bankowe czy ubezpieczenia. Zawsze radzę, aby dokładnie sprawdzić wszystkie opłaty związane z zaciąganiem zobowiązania i ustanawianiem zabezpieczeń, aby uniknąć niespodzianek.

Jak wykreślić hipotekę z księgi wieczystej po spłacie długu?

Wiele osób myśli, że po spłacie kredytu hipotecznego sprawa hipoteki jest automatycznie zakończona. Niestety, to nieprawda. Musisz podjąć aktywne kroki, aby wykreślić hipotekę z księgi wieczystej. To bardzo ważny etap, którego nie wolno zaniedbać.

Spłata kredytu to nie koniec: czym jest list mazalny i jak go uzyskać?

Po całkowitej spłacie kredytu hipotecznego hipoteka, którą zabezpieczał, wygasa. Jednak jej wpis w księdze wieczystej nie znika samoczynnie. Aby go usunąć, potrzebujesz specjalnego dokumentu od wierzyciela (banku), zwanego potocznie "listem mazalnym". Jest to nic innego jak zgoda banku na wykreślenie hipoteki z księgi wieczystej. Aby go uzyskać, po spłacie ostatniej raty kredytu, musisz złożyć w banku wniosek o wydanie takiego zaświadczenia. Bank ma obowiązek je wystawić i przekazać Ci w określonym terminie.

Procedura wykreślenia hipoteki w sądzie praktyczny poradnik

Mając już list mazalny, możesz przystąpić do wykreślenia hipoteki z księgi wieczystej. Oto, jak to zrobić krok po kroku:

- Uzyskaj list mazalny: Po spłacie kredytu złóż wniosek do banku o wydanie zaświadczenia o spłacie długu i zgodzie na wykreślenie hipoteki.

- Wypełnij wniosek o wykreślenie hipoteki: Użyj formularza KW-WPIS. W rubryce "Rodzaj wniosku" zaznacz "wykreślenie" i wpisz dane dotyczące hipoteki, którą chcesz usunąć.

- Załącz list mazalny: Do wniosku dołącz oryginał listu mazalnego otrzymanego z banku.

- Uiść opłatę sądową: Za wykreślenie hipoteki z księgi wieczystej również pobierana jest stała opłata sądowa, która wynosi 100 zł.

- Złóż wniosek w sądzie: Komplet dokumentów (wniosek, list mazalny, dowód opłaty) złóż w wydziale ksiąg wieczystych właściwego sądu rejonowego. Możesz to zrobić osobiście w biurze podawczym lub wysłać pocztą.

- Oczekuj na decyzję sądu: Sąd rozpatrzy Twój wniosek i dokona wykreślenia hipoteki. Otrzymasz postanowienie sądu o dokonaniu wpisu (lub o jego odmowie, jeśli byłyby jakieś braki).

Przeczytaj również: Rolnik a podatek od nieruchomości: Kiedy płacisz, a kiedy masz zwolnienie?

Co się stanie, jeśli nie wykreślisz hipoteki po spłacie długu?

Niewykreślenie hipoteki z księgi wieczystej po spłacie długu to błąd, który może mieć poważne konsekwencje. Przede wszystkim, Twoja nieruchomość nadal będzie figurować jako obciążona, co znacznie utrudni jej sprzedaż. Potencjalni kupujący mogą być zaniepokojeni takim wpisem i obawiać się ryzyka, nawet jeśli zapewnisz ich, że dług został spłacony. Ponadto, brak wykreślenia hipoteki może skomplikować zaciągnięcie kolejnych zobowiązań finansowych, ponieważ banki widzą, że nieruchomość jest już obciążona. Zawsze zalecam, aby po spłacie kredytu jak najszybciej doprowadzić do wykreślenia hipoteki, aby mieć "czystą" księgę wieczystą i pełną swobodę dysponowania swoją nieruchomością.