Jako właściciel nieruchomości z pewnością zdajesz sobie sprawę z obowiązku płacenia podatku od nieruchomości. Niestety, życie bywa nieprzewidywalne, a zapomnienie o terminie lub przejściowe trudności finansowe mogą sprawić, że nagle znajdziesz się w sytuacji zaległości podatkowej. W tym artykule, jako Inga Marciniak, pragnę szczegółowo wyjaśnić, jakie konsekwencje grożą za niepłacenie podatku od nieruchomości i co najważniejsze jak zminimalizować ryzyko lub wyjść z trudnej sytuacji.

Niepłacenie podatku od nieruchomości to poważne konsekwencje od odsetek po egzekucję

- Zaległość powstaje dzień po terminie płatności, a odsetki są naliczane automatycznie.

- Organ podatkowy wysyła upomnienie, a następnie może wszcząć postępowanie egzekucyjne.

- Grożą Ci odsetki za zwłokę, koszty upomnienia i egzekucji, a nawet grzywna karno-skarbowa.

- Egzekucja może objąć wynagrodzenie, konto bankowe, ruchomości, a w skrajnych przypadkach nieruchomość.

- Zobowiązanie przedawnia się po 5 latach, ale są wyjątki (np. hipoteka przymusowa).

- Istnieją rozwiązania dla dłużnika: rozłożenie na raty, umorzenie, czynny żal.

Kiedy Twój podatek staje się zaległością i dlaczego czas jest kluczowy?

Zobowiązanie podatkowe z tytułu podatku od nieruchomości staje się zaległością podatkową w momencie, gdy nie zostanie uregulowane w wyznaczonym terminie. Dla osób fizycznych podatek ten jest zazwyczaj płatny w czterech ratach, a konkretne daty są niezwykle istotne:

- do 15 marca,

- do 15 maja,

- do 15 września,

- do 15 listopada.

Najczęstsze powody powstawania zaległości od zwykłego zapomnienia po błędy w dokumentach

Z mojego doświadczenia wynika, że przyczyny powstawania zaległości podatkowych są różnorodne. Najczęściej jest to po prostu zwykłe zapomnienie o terminie płatności, zwłaszcza gdy decyzja podatkowa gdzieś się zawieruszy. Inne powody to błędy w samej decyzji podatkowej, które mogą prowadzić do nieporozumień co do wysokości należności, a także przejściowe trudności finansowe, które uniemożliwiają terminowe uregulowanie zobowiązania. Niezależnie jednak od przyczyny, muszę podkreślić, że dla organu podatkowego konsekwencje są takie same. Ważne jest, aby jak najszybciej zareagować na problem, zanim narosną dodatkowe koszty.

Reakcja urzędu: jak gmina egzekwuje niezapłacony podatek?

Gdy podatek od nieruchomości nie zostanie zapłacony w terminie, gmina, jako organ podatkowy, nie pozostaje bierna. Istnieje ściśle określona procedura, która ma na celu wyegzekwowanie należności. Warto poznać te etapy, aby wiedzieć, czego można się spodziewać.

Pierwszy sygnał ostrzegawczy: odsetki za zwłokę naliczane automatycznie

Pierwszą i najbardziej automatyczną konsekwencją braku płatności są odsetki za zwłokę. Są one naliczane od dnia następującego po upływie terminu płatności raty aż do dnia faktycznej zapłaty. Ich wysokość jest zmienna i zależy od stopy lombardowej NBP. Na początku 2026 roku podstawowa stawka odsetek od zaległości podatkowych wynosi 11,00% w stosunku rocznym. Warto jednak wiedzieć, że odsetki nie są pobierane, jeśli ich wysokość nie przekracza trzykrotności wartości opłaty za przesyłkę poleconą. Obecnie jest to kwota 8,70 zł, co oznacza, że przy niewielkich zaległościach lub krótkim opóźnieniu, możesz uniknąć dodatkowych kosztów z tego tytułu.Oficjalne pismo, którego nie chcesz zignorować: upomnienie i jego dodatkowe koszty

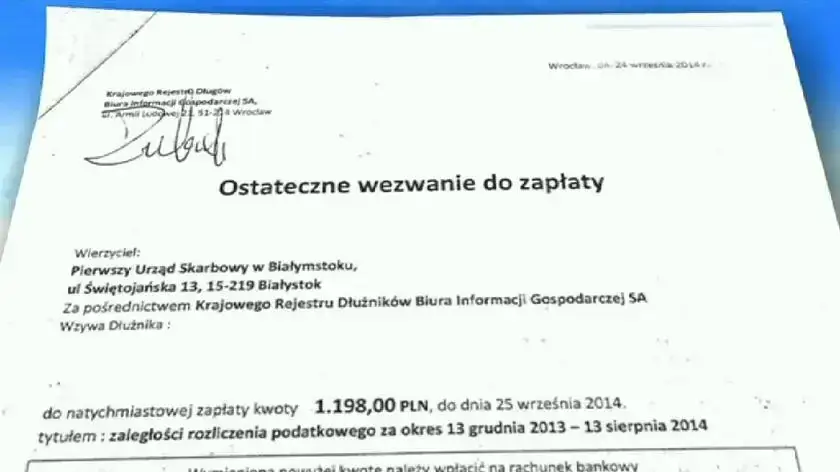

Jeśli zaległość nadal istnieje, organ podatkowy (wójt, burmistrz lub prezydent miasta) wyśle Ci pisemne upomnienie. To jest ten moment, kiedy powinieneś potraktować sprawę bardzo poważnie. Upomnienie nie tylko informuje Cię o długu, ale także wiąże się z dodatkową opłatą, obciążającą dłużnika, która wynosi kilkanaście złotych. Zazwyczaj masz około 7 dni od daty otrzymania pisma na uregulowanie należności. Zignorowanie tego dokumentu jest błędem, ponieważ prowadzi do kolejnych, znacznie poważniejszych kroków.

Tytuł wykonawczy, czyli zielone światło dla egzekucji administracyjnej

Brak reakcji na upomnienie to sygnał dla organu podatkowego, że musi podjąć bardziej zdecydowane działania. W takiej sytuacji wszczynane jest postępowanie egzekucyjne w administracji. Podstawą do jego rozpoczęcia jest wystawienie tytułu wykonawczego. To dokument, który uprawnia organy egzekucyjne najczęściej naczelnika urzędu skarbowego lub prezydenta miasta do podjęcia działań mających na celu przymusowe ściągnięcie długu. W tym momencie koszty zaczynają szybko rosnąć, a możliwości manewru dłużnika maleją.

Ile kosztuje zwłoka? Finansowe konsekwencje niezapłaconego podatku

Zwłoka w płatności podatku od nieruchomości to nie tylko sam podatek, ale także szereg dodatkowych opłat i kar, które znacząco zwiększają pierwotną kwotę zobowiązania. Warto mieć świadomość tych obciążeń, aby w pełni zrozumieć wagę terminowego regulowania należności.

Jak obliczyć odsetki od zaległości podatkowej? Praktyczny przykład

Aby lepiej zrozumieć mechanizm naliczania odsetek, posłużmy się praktycznym przykładem. Załóżmy, że masz zaległość w wysokości 1000 zł, a opóźnienie w płatności wynosi 60 dni. Przyjmując stawkę odsetek za zwłokę na poziomie 11,00% rocznie (stan na początek 2026 r.), obliczenia wyglądają następująco:

Kwota zaległości (1000 zł) × Stawka odsetek (11,00%) × Liczba dni zwłoki (60 dni) / Liczba dni w roku (365 dni) = 18,08 zł

Jak widać, nawet przy stosunkowo niedużej kwocie i krótkim okresie zwłoki, odsetki mogą znacząco zwiększyć kwotę do zapłaty. Warto pamiętać, że im dłużej zwlekasz, tym odsetki rosną.

Koszty upomnienia i postępowania egzekucyjnego kto za to wszystko płaci?

Niestety, poza odsetkami, dłużnik ponosi również wszystkie inne koszty związane z procedurą windykacyjną. Mowa tu o opłacie za wysłanie upomnienia (wspomniane kilkanaście złotych), a także o całości kosztów postępowania egzekucyjnego. Te ostatnie mogą obejmować opłaty egzekucyjne, koszty doręczeń, a nawet koszty związane z wyceną zajętych ruchomości czy nieruchomości. Wszystkie te obciążenia są doliczane do pierwotnej kwoty zaległości, co sprawia, że dług może szybko urosnąć do znacznych rozmiarów.

Grzywna za wykroczenie skarbowe: kiedy uporczywe niepłacenie staje się karalne?

W skrajnych przypadkach, gdy niepłacenie podatku ma charakter uporczywy, czyli jest świadomym i powtarzającym się zaniechaniem, może zostać zakwalifikowane jako wykroczenie skarbowe. Zgodnie z art. 57 Kodeksu karnego skarbowego, za takie działanie grozi kara grzywny. Wysokość grzywny jest ustalana indywidualnie, ale może być dotkliwa. To pokazuje, że ignorowanie obowiązków podatkowych to nie tylko problem finansowy, ale także potencjalny problem prawny.

Środki egzekucyjne: co może zająć komornik skarbowy?

Kiedy postępowanie egzekucyjne zostanie wszczęte, organ egzekucyjny dysponuje szerokim katalogiem środków, aby przymusowo ściągnąć należność. Warto wiedzieć, co może zostać zajęte, aby mieć pełen obraz możliwych konsekwencji.

Zajęcie wynagrodzenia i konta bankowego najczęstsze formy egzekucji

Najczęściej stosowanymi i najbardziej skutecznymi środkami egzekucyjnymi są zajęcia: wynagrodzenia za pracę, świadczeń emerytalnych oraz rachunków bankowych. Oznacza to, że organ egzekucyjny może zwrócić się bezpośrednio do Twojego pracodawcy lub banku z nakazem przekazania części Twoich środków na poczet zaległości podatkowej. W przypadku wynagrodzenia i emerytury istnieją pewne kwoty wolne od zajęcia, ale reszta może zostać przeznaczona na spłatę długu. Zajęcie konta bankowego jest szczególnie dotkliwe, ponieważ może zablokować dostęp do Twoich środków finansowych.

Czy możesz stracić samochód lub inne ruchomości?

Tak, organ egzekucyjny może również zdecydować się na egzekucję z ruchomości. Oznacza to, że Twój majątek ruchomy, taki jak samochód, motocykl, sprzęt elektroniczny, meble czy inne wartościowe przedmioty, może zostać zajęty, a następnie sprzedany na licytacji w celu pokrycia długu. Jest to kolejny, bardzo realny środek, który może być zastosowany w celu odzyskania zaległych podatków.

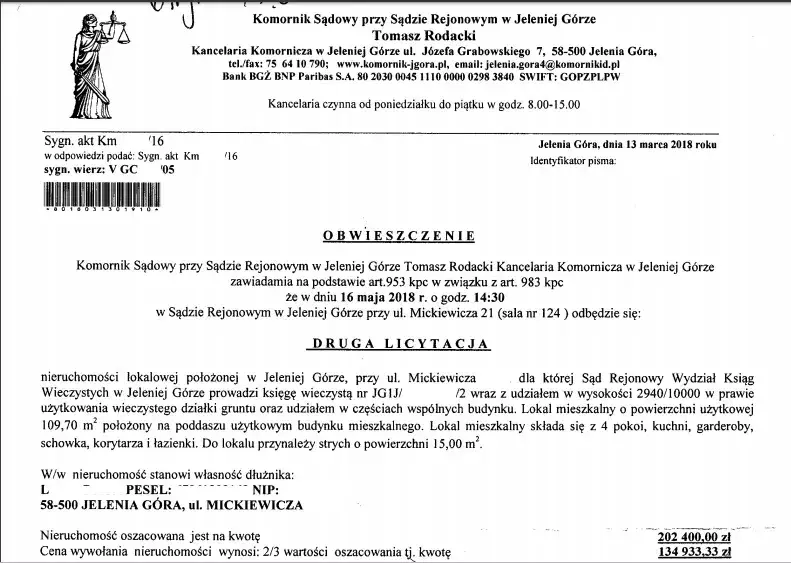

Licytacja nieruchomości kiedy ten ostateczny środek wchodzi w grę?

Egzekucja z nieruchomości jest środkiem ostatecznym i w przypadku zaległości z tytułu podatku od nieruchomości jest stosowana rzadko. Dzieje się tak, ponieważ kwota długu z tytułu podatku od nieruchomości jest zazwyczaj niewspółmiernie niska w stosunku do wartości samej nieruchomości. Zanim dojdzie do licytacji, organ egzekucyjny musiałby wyczerpać wszystkie inne możliwe środki. Niemniej jednak, teoretycznie jest to możliwe, zwłaszcza w przypadku bardzo wysokich i długotrwałych zaległości, lub gdy nie ma innych składników majątku, z których można by prowadzić egzekucję. Muszę jednak podkreślić, że jest to scenariusz skrajny.

Przedawnienie długu podatkowego: zasady i wyjątki

Wiele osób zastanawia się, czy dług podatkowy może się przedawnić. Odpowiedź brzmi: tak, ale z pewnymi ważnymi wyjątkami i zasadami, które warto znać.

Jak liczyć termin przedawnienia zobowiązania podatkowego?

Zobowiązanie podatkowe z tytułu podatku od nieruchomości, podobnie jak większość zobowiązań podatkowych, przedawnia się z upływem 5 lat. Termin ten liczy się od końca roku kalendarzowego, w którym upłynął termin płatności podatku. Oznacza to, że jeśli termin płatności ostatniej raty za 2024 rok przypadał na 15 listopada 2024 roku, to 5-letni okres przedawnienia rozpocznie się z dniem 1 stycznia 2025 roku i upłynie z końcem 2029 roku. Po tym terminie organ podatkowy nie ma już prawa do egzekwowania długu.

Uwaga na przerwanie biegu przedawnienia jakie działania urzędu "resetują" licznik?

Należy jednak pamiętać, że bieg terminu przedawnienia nie jest stały i może zostać przerwany lub zawieszony. Przerwanie biegu terminu przedawnienia oznacza, że okres 5 lat zaczyna liczyć się od nowa. Działania organu podatkowego, które przerywają bieg przedawnienia, to na przykład:

- zastosowanie środka egzekucyjnego, o którym podatnik został zawiadomiony (np. zajęcie wynagrodzenia),

- ogłoszenie upadłości.

Z kolei zawieszenie biegu terminu przedawnienia oznacza, że okres przedawnienia zostaje wstrzymany na pewien czas, a po ustaniu przyczyny zawieszenia biegnie dalej. Przykładem zawieszenia jest na przykład wniesienie skargi do sądu administracyjnego. W praktyce oznacza to, że urząd ma wiele narzędzi, aby "resetować" licznik przedawnienia, dlatego nie warto liczyć na to, że dług sam zniknie.

Hipoteka przymusowa a przedawnienie wyjątek, o którym musisz wiedzieć

Istnieje bardzo ważny wyjątek dotyczący przedawnienia, o którym musisz wiedzieć. Zobowiązania podatkowe zabezpieczone hipoteką przymusową lub zastawem skarbowym co do zasady nie ulegają przedawnieniu. Oznacza to, że nawet po upływie 5 lat od końca roku kalendarzowego, w którym upłynął termin płatności, dług nadal istnieje. Może być on jednak egzekwowany tylko z przedmiotu zabezpieczenia, czyli w przypadku hipoteki przymusowej z nieruchomości. To bardzo istotna informacja dla właścicieli nieruchomości, ponieważ oznacza, że dług zabezpieczony w ten sposób może ciążyć na nieruchomości przez wiele lat, nawet jeśli formalnie "przedawnił się" w kontekście egzekucji z innych składników majątku.Jak wyjść z długu? Możliwości dla zadłużonego podatnika

Jeśli już znalazłeś się w sytuacji zaległości podatkowej, nie panikuj. Istnieją konkretne rozwiązania, które mogą pomóc Ci wyjść z długu lub złagodzić jego konsekwencje. Ważne jest, aby działać aktywnie i nie unikać kontaktu z organem podatkowym.

Wniosek o rozłożenie na raty lub odroczenie płatności jak go skutecznie złożyć?

Jedną z najczęściej stosowanych i skutecznych metod jest złożenie wniosku do organu podatkowego (wójta, burmistrza, prezydenta miasta) o rozłożenie zaległości na raty lub odroczenie terminu płatności. Taka możliwość jest dostępna dla podatników w trudnej sytuacji finansowej. Aby wniosek został pozytywnie rozpatrzony, musisz udowodnić istnienie tzw. ważnego interesu podatnika lub interesu publicznego. Ważny interes podatnika to sytuacja, w której zapłata podatku w terminie lub w całości zagroziłaby Twojej egzystencji lub możliwościom kontynuowania działalności gospodarczej. Interes publiczny dotyczy sytuacji, gdy odroczenie lub rozłożenie na raty jest korzystne dla ogółu społeczeństwa. Do wniosku należy dołączyć dokumenty potwierdzające Twoją sytuację finansową i życiową.

Kiedy możesz liczyć na umorzenie zaległości podatkowej? Warunki i procedura

W jeszcze trudniejszych sytuacjach istnieje możliwość ubiegania się o umorzenie zaległości podatkowej w całości lub w części. Jest to jednak środek wyjątkowy i organ podatkowy stosuje go rzadziej niż rozłożenie na raty. Podobnie jak w przypadku odroczenia, umorzenie wymaga udowodnienia istnienia ważnego interesu podatnika lub interesu publicznego. Musisz przedstawić solidne argumenty i dokumenty, które przekonają organ, że nie jesteś w stanie uregulować długu, a jego egzekwowanie byłoby dla Ciebie nadmiernym obciążeniem lub sprzeczne z zasadami sprawiedliwości społecznej. Procedura jest podobna do wniosku o rozłożenie na raty, ale wymaga jeszcze bardziej szczegółowego uzasadnienia.

Instytucja "czynnego żalu" jak uniknąć kary za niezgłoszenie nieruchomości do opodatkowania?

Jeśli Twoja zaległość wynika z niezłożenia w terminie informacji o nieruchomościach (IN-1) lub deklaracji (DN-1), co jest wykroczeniem skarbowym, możesz skorzystać z instytucji "czynnego żalu". Jest to sposób na uniknięcie kary grzywny. Aby "czynny żal" był skuteczny, musisz spełnić kilka kluczowych warunków:

- Złożyć zawiadomienie o popełnieniu czynu zabronionego zanim organ podatkowy sam udokumentuje ten fakt (czyli zanim urząd dowie się o Twoim błędzie).

- Jednocześnie złożyć wymagane dokumenty (informację IN-1 lub deklarację DN-1) i uregulować należność wraz z odsetkami za zwłokę.

Czynny żal to bardzo przydatne narzędzie, które pozwala naprawić błąd i uniknąć poważniejszych konsekwencji prawnych, pod warunkiem szybkiej i proaktywnej reakcji.

Zapobiegaj problemom: jak unikać zaległości podatkowych?

Najlepszym sposobem na uniknięcie wszystkich opisanych przeze mnie problemów jest oczywiście zapobieganie. Uważam, że kluczowe jest przestrzeganie kilku prostych zasad, które pomogą Ci utrzymać porządek w sprawach podatkowych i spać spokojnie.

Przeczytaj również: Prowizja dla biura nieruchomości: Kto płaci i jak obniżyć koszty?

Pilnowanie terminów i prawidłowe składanie informacji IN-1 podstawa to porządek w dokumentach

Podstawą jest pilnowanie terminów płatności. Zaznacz sobie w kalendarzu lub ustaw przypomnienia na daty rat podatku od nieruchomości: 15 marca, 15 maja, 15 września i 15 listopada. Jeśli otrzymasz decyzję podatkową, od razu sprawdź, czy wszystkie dane są poprawne i czy kwota zgadza się z Twoimi wyliczeniami. Równie ważne jest prawidłowe i terminowe składanie informacji o nieruchomościach (IN-1), zwłaszcza po zmianie właściciela, zmianie przeznaczenia nieruchomości lub jej części, czy też po zakończeniu budowy. Pamiętaj, że wszelkie zmiany mające wpływ na wysokość podatku muszą być zgłoszone w ciągu 14 dni od ich zaistnienia. W moim przekonaniu, podstawa to porządek w dokumentach przechowuj decyzje podatkowe, dowody wpłat i wszelką korespondencję z urzędem. Dzięki temu będziesz miał pełną kontrolę nad swoimi zobowiązaniami i unikniesz niepotrzebnych stresów oraz dodatkowych kosztów.