Nabycie nieruchomości wiąże się z wieloma formalnościami, w tym często z koniecznością zapłaty podatku od czynności cywilnoprawnych (PCC). Ten artykuł wyjaśnia, w jakich sytuacjach prawnie możesz uniknąć tego obciążenia, szczególnie przy zakupie od dewelopera lub pierwszej nieruchomości na rynku wtórnym, pomagając Ci zaoszczędzić pieniądze i zrozumieć kluczowe warunki zwolnień. Jako ekspertka w tej dziedzinie, chcę Cię przez to przeprowadzić krok po kroku, abyś czuł się pewnie w procesie zakupu.

Zwolnienie z PCC przy zakupie nieruchomości kiedy nie musisz płacić podatku?

- Nie zapłacisz PCC przy zakupie nieruchomości na rynku pierwotnym (od dewelopera), ponieważ transakcja jest objęta podatkiem VAT.

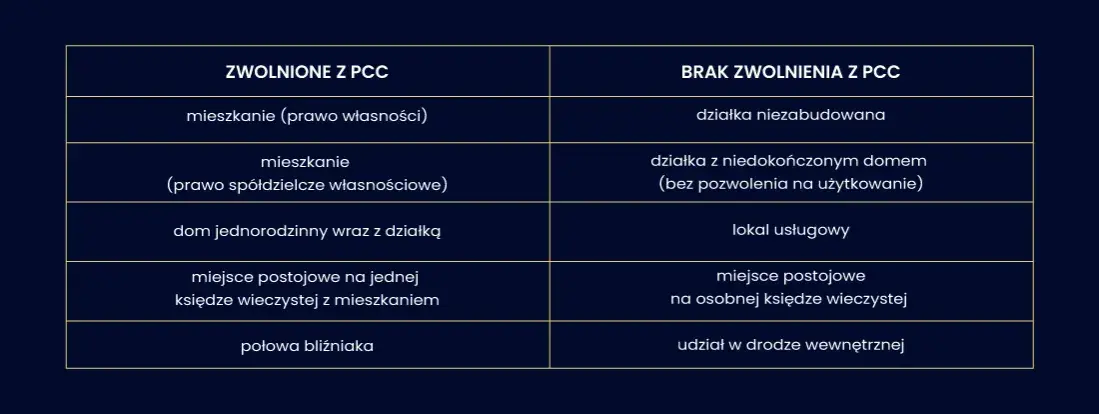

- Od 31 sierpnia 2023 r. obowiązuje zwolnienie z PCC dla osób fizycznych kupujących swoje pierwsze mieszkanie lub dom jednorodzinny na rynku wtórnym.

- Warunkiem zwolnienia na rynku wtórnym jest brak wcześniejszego posiadania prawa własności do nieruchomości mieszkalnej (z wyjątkiem udziału do 50% nabytego w drodze dziedziczenia).

- Posiadanie nieruchomości niemieszkalnych (np. garażu, lokalu użytkowego, działki) nie wyklucza zwolnienia z PCC przy zakupie pierwszego lokalu mieszkalnego.

- Notariusz pobiera i odprowadza PCC do urzędu skarbowego, a w przypadku zwolnienia należy złożyć przed nim stosowne oświadczenie.

- W przypadku błędnego pobrania PCC, kupujący ma prawo złożyć wniosek o stwierdzenie nadpłaty i jej zwrot.

Podatek PCC dlaczego większość kupujących na rynku wtórnym musi go zapłacić?

Podatek od czynności cywilnoprawnych (PCC) to opłata, która w Polsce dotyczy wielu transakcji, w tym przede wszystkim zakupu nieruchomości na rynku wtórnym. Zgodnie z Ustawą z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych, to właśnie kupujący jest zobowiązany do jego zapłaty. Jest to kluczowa informacja, ponieważ często budzi ona wątpliwości sprzedający nie ponosi tego kosztu.

Standardowa stawka podatku PCC przy zakupie nieruchomości wynosi 2% wartości rynkowej nieruchomości. W praktyce oznacza to, że jeśli kupujesz mieszkanie warte 500 000 zł, podatek PCC wyniesie Cię 10 000 zł (2% z 500 000 zł). Wartość rynkowa jest tu kluczowa, a niekoniecznie cena transakcyjna. Notariusz, który sporządza akt notarialny, ma obowiązek ocenić, czy zadeklarowana cena odpowiada wartości rynkowej i w razie wątpliwości może wezwać do jej skorygowania.Co ważne, nie musisz martwić się samodzielnym przelewaniem pieniędzy do urzędu skarbowego. W Polsce rolę płatnika podatku PCC pełni notariusz. To on, podczas podpisywania aktu notarialnego, pobiera od Ciebie należną kwotę podatku i w Twoim imieniu odprowadza ją do właściwego urzędu skarbowego. Dzięki temu proces jest znacznie uproszczony i masz pewność, że formalności zostaną dopełnione prawidłowo.

Zakup od dewelopera najczęstszy sposób na uniknięcie PCC

Jednym z najczęstszych i najprostszych sposobów na uniknięcie płacenia podatku PCC przy zakupie nieruchomości jest nabycie jej na rynku pierwotnym, czyli bezpośrednio od dewelopera. Dlaczego tak się dzieje? Kluczowa jest tu zasada unikania podwójnego opodatkowania. Jeśli transakcja sprzedaży jest już objęta podatkiem VAT, co ma miejsce w przypadku większości nowych nieruchomości sprzedawanych przez deweloperów, jest ona automatycznie zwolniona z PCC. Podatek PCC dotyczy bowiem transakcji, które nie są opodatkowane VAT.

- Zakup nowej nieruchomości: Kupujesz mieszkanie lub dom, który jest świeżo wybudowany i nigdy wcześniej nie był zamieszkany ani użytkowany.

- Bezpośrednio od firmy będącej płatnikiem VAT: Sprzedawcą jest deweloper lub inna firma, która prowadzi działalność gospodarczą w zakresie budowy i sprzedaży nieruchomości, i jest czynnym podatnikiem VAT.

Przełomowa ulga od 2023 roku: pierwsze mieszkanie z rynku wtórnego bez PCC

Od 31 sierpnia 2023 roku weszły w życie bardzo korzystne zmiany dla osób kupujących swoje pierwsze mieszkanie lub dom jednorodzinny na rynku wtórnym. Jest to prawdziwa ulga, która pozwala zaoszczędzić znaczną kwotę. Aby jednak skorzystać z tego zwolnienia z PCC, musisz spełnić kilka ważnych warunków:

- Kupujący (lub wszyscy kupujący, jeśli jest ich kilku, np. małżonkowie) w dniu transakcji i wcześniej nie mógł posiadać prawa własności do żadnego lokalu mieszkalnego, domu jednorodzinnego ani spółdzielczego własnościowego prawa do lokalu mieszkalnego.

- Zwolnienie dotyczy zakupu jednego lokalu mieszkalnego stanowiącego odrębną nieruchomość, budynku mieszkalnego jednorodzinnego lub spółdzielczego własnościowego prawa do lokalu mieszkalnego.

Warto jednak podkreślić, że posiadanie prawa własności do nieruchomości niemieszkalnych, takich jak garaż, lokal użytkowy, działka budowlana czy rolna, nie wyklucza możliwości skorzystania ze zwolnienia przy zakupie pierwszego lokalu MIESZKALNEGO. Ulga koncentruje się wyłącznie na nieruchomościach o charakterze mieszkalnym, co jest dobrą wiadomością dla osób, które np. posiadały działkę, ale nigdy nie miały własnego mieszkania.

Aby skorzystać z tego zwolnienia, musisz złożyć stosowne oświadczenie przed notariuszem. Jest to niezwykle ważny krok, ponieważ oświadczenie to składasz pod rygorem odpowiedzialności karnej skarbowej. Oznacza to, że musisz być absolutnie pewien, że spełniasz wszystkie warunki uprawniające do ulgi, ponieważ złożenie fałszywego oświadczenia może mieć poważne konsekwencje prawne.

Pułapki i wyjątki w uldze na pierwsze mieszkanie kiedy zwolnienie nie zadziała?

Choć ulga na pierwsze mieszkanie jest bardzo korzystna, ma swoje niuanse i wyjątki, które mogą sprawić, że zwolnienie nie zadziała. Jedną z najczęstszych pułapek jest sytuacja, gdy nieruchomość jest nabywana do majątku wspólnego małżonków. W takim przypadku warunek "pierwszej nieruchomości" musi spełniać każde z małżonków. Jeśli jedno z Was posiadało już wcześniej jakąkolwiek nieruchomość mieszkalną, niestety zwolnienie nie ma zastosowania do całej transakcji. To bardzo ważna kwestia, o której często się zapomina.

Istnieje jednak ważny wyjątek dotyczący dziedziczenia. Zwolnienie przysługuje, jeśli kupujący posiadał lub posiada udział w prawie własności nieruchomości nieprzekraczający 50%, ale nabył go wyłącznie w drodze dziedziczenia. Co więcej, interpretacje organów podatkowych wskazują, że można posiadać udziały w kilku nieruchomościach, o ile żaden z tych udziałów nie przekracza 50% i wszystkie zostały nabyte w drodze spadku. Przykładowo, jeśli odziedziczyłeś 25% udziału w mieszkaniu po babci i 30% udziału w domu po dziadku, nadal możesz skorzystać z ulgi, kupując swoje pierwsze mieszkanie.

Warto również zwrócić uwagę na darowiznę. Nabycie nieruchomości w drodze darowizny, nawet jeśli nie podlegało ono PCC (a podatkowi od spadków i darowizn), jest formą nabycia własności. Co do zasady, darowizna pozbawia prawa do ulgi na pierwsze mieszkanie, chyba że spełnia wspomniany wcześniej warunek 50% udziału nabytego w drodze dziedziczenia. To istotna różnica, którą należy mieć na uwadze.

Co w sytuacji, gdy planujesz zakup dwóch lokali jednym aktem notarialnym? Ulga jest na "pierwszą nieruchomość mieszkalną", a nie na "pierwszy akt notarialny" obejmujący wiele nieruchomości. Oznacza to, że zwolnienie dotyczy nabycia jednego lokalu mieszkalnego lub domu jednorodzinnego. Jeśli w jednym akcie kupujesz dwa mieszkania, zwolnienie będzie dotyczyło tylko jednego z nich, a za drugie będziesz musiał zapłacić PCC. To logiczne, ponieważ celem ulgi jest wsparcie w nabyciu pierwszego miejsca do życia, a nie inwestycji.

Inne rzadziej spotykane sytuacje, w których nie zapłacisz PCC

Poza najpopularniejszymi scenariuszami, istnieją również inne, choć rzadziej spotykane, sytuacje, w których możesz być zwolniony z podatku PCC. Warto o nich wiedzieć, ponieważ przepisy przewidują katalog zwolnień ustawowych, które mogą mieć zastosowanie w specyficznych okolicznościach:

- Zakup nieruchomości rolnej: Zwolnienie z PCC przysługuje przy zakupie nieruchomości rolnej, która tworzy lub powiększa gospodarstwo rolne. Muszą być jednak spełnione określone warunki, takie jak odpowiedni areał (od 1 ha do 300 ha) oraz konieczność prowadzenia działalności rolniczej przez nabywcę przez co najmniej 5 lat od daty nabycia.

Ciekawym przypadkiem jest również nabycie budynku mieszkalnego lub lokalu w związku z zamianą nieruchomości. W takich sytuacjach PCC może być naliczany od różnicy wartości zamienianych nieruchomości, a w niektórych przypadkach, jeśli zamiana spełnia określone kryteria (np. dotyczy nieruchomości mieszkalnych), transakcja może być całkowicie zwolniona z podatku. To rozwiązanie często stosowane, gdy np. dwie rodziny chcą zamienić się mieszkaniami o różnej wartości.

Warto również rozróżnić umowę sprzedaży od innych form przeniesienia własności, takich jak umowa darowizny. Co do zasady, darowizna podlega pod ustawę o podatku od spadków i darowizn, a nie pod PCC. Oznacza to, że w większości przypadków przy darowiźnie nie płacimy PCC. Istnieje jednak pewien wyjątek: jeśli obdarowany w ramach darowizny przejmuje długi darczyńcy (np. kredyt hipoteczny), to od wartości tych długów naliczany jest podatek PCC. Wtedy to obdarowany jest zobowiązany do zapłaty tego podatku.Notariusz pobrał podatek, choć przysługiwało Ci zwolnienie? Jak odzyskać pieniądze

Zdarza się, że mimo przysługującego zwolnienia z PCC, notariusz z jakiegoś powodu pobierze podatek. Może to wynikać z błędu w interpretacji przepisów, niedopatrzenia lub braku pełnej informacji ze strony kupującego. W takiej sytuacji powstaje tzw. nadpłata podatku PCC. Dobra wiadomość jest taka, że masz pełne prawo do ubiegania się o zwrot nienależnie zapłaconych środków.

Proces ubiegania się o zwrot nadpłaty PCC jest ściśle określony i wymaga kilku kroków:

- Zgromadź dokumenty: Będziesz potrzebować aktu notarialnego potwierdzającego transakcję oraz dowodu zapłaty podatku PCC (który powinien być odnotowany w akcie).

- Złóż wniosek o stwierdzenie nadpłaty: Należy sporządzić pisemny wniosek o stwierdzenie nadpłaty podatku od czynności cywilnoprawnych i skierować go do właściwego urzędu skarbowego. Wniosek powinien zawierać Twoje dane, dane nieruchomości, kwotę nadpłaty oraz uzasadnienie, dlaczego uważasz, że podatek został pobrany nienależnie (np. powołując się na konkretne zwolnienie).

- Dołącz oświadczenie o spełnieniu warunków zwolnienia: Jeśli nadpłata wynika z ulgi na pierwsze mieszkanie, musisz do wniosku dołączyć oświadczenie, że spełniałeś warunki do skorzystania ze zwolnienia w dniu transakcji.

- Czekaj na decyzję: Urząd skarbowy rozpatrzy Twój wniosek i wyda decyzję w sprawie stwierdzenia nadpłaty. Jeśli decyzja będzie pozytywna, urząd dokona zwrotu pieniędzy na wskazane przez Ciebie konto bankowe. Pamiętaj, że masz 5 lat od końca roku kalendarzowego, w którym nastąpiła transakcja, na złożenie wniosku o stwierdzenie nadpłaty.

Twoja checklista do zwolnienia z PCC o czym musisz pamiętać przed wizytą u notariusza?

Aby upewnić się, że masz szansę na skorzystanie ze zwolnienia z PCC i uniknięcie niepotrzebnych kosztów, przygotowałam krótką checklistę. Pamiętaj, że dokładne przygotowanie to podstawa sukcesu!

- Rynek pierwotny: Upewnij się, że sprzedawca to deweloper lub inna firma będąca czynnym podatnikiem VAT, a transakcja jest objęta podatkiem VAT. Zapytaj o to wprost lub sprawdź w umowie deweloperskiej.

- Pierwsze mieszkanie (rynek wtórny): Sprawdź dokładnie swoją historię nieruchomości. Czy Ty (i Twój małżonek, jeśli kupujecie razem) nigdy wcześniej nie posiadaliście prawa własności do mieszkania, domu jednorodzinnego ani spółdzielczego własnościowego prawa do lokalu mieszkalnego?

- Wyjątek od dziedziczenia: Jeśli posiadasz udziały w nieruchomościach mieszkalnych, upewnij się, że zostały nabyte wyłącznie w drodze dziedziczenia i żaden z nich nie przekracza 50%.

- Oświadczenie u notariusza: Bądź gotowy złożyć oświadczenie o spełnieniu warunków zwolnienia pod rygorem odpowiedzialności karnej skarbowej. Notariusz Cię o to zapyta.

- Rodzaj nieruchomości: Pamiętaj, że ulga na pierwsze mieszkanie dotyczy tylko nieruchomości mieszkalnych. Posiadanie garażu czy działki nie jest przeszkodą.

- Pytania do notariusza: Nie wahaj się zadawać pytań notariuszowi przed podpisaniem aktu. To jego rola, aby rozwiać Twoje wątpliwości i upewnić się, że transakcja jest zgodna z prawem i Twoimi oczekiwaniami.