Stojąc w obliczu egzekucji z nieruchomości, czujemy często przytłoczenie i bezradność. Ten artykuł to praktyczny przewodnik, który ma na celu rozwiać Twoje obawy i dostarczyć konkretnych, legalnych rozwiązań. Znajdziesz tu sprawdzone kroki, które możesz podjąć, aby skutecznie bronić swojego domu i znaleźć wyjście z tej trudnej sytuacji.

Jak uniknąć egzekucji z nieruchomości? Kluczowe kroki do obrony Twojego domu

- Negocjacje z wierzycielem to najskuteczniejsza droga do zatrzymania egzekucji, ponieważ wierzyciel może zawiesić lub umorzyć postępowanie.

- Masz prawo do złożenia skargi na czynności komornika, np. w przypadku błędów formalnych lub zaniżonej wyceny nieruchomości.

- Powództwo przeciwegzekucyjne pozwala zakwestionować sam dług, jeśli został spłacony, przedawnił się lub wygasł.

- Ogłoszenie upadłości konsumenckiej skutkuje zawieszeniem, a następnie umorzeniem postępowań egzekucyjnych.

- Unikaj ryzykownych działań, takich jak darowizna lub sprzedaż nieruchomości po wszczęciu egzekucji, gdyż mogą być one bezskuteczne i prowadzić do odpowiedzialności karnej.

- Działaj proaktywnie i korzystaj z przysługujących Ci praw, aby skutecznie bronić swojej nieruchomości.

Otrzymanie zawiadomienia o wszczęciu egzekucji z nieruchomości to bez wątpienia moment pełen stresu. Wiem z doświadczenia, że w takiej sytuacji łatwo o panikę, ale muszę podkreślić to nie jest sytuacja bez wyjścia. Istnieją legalne drogi obrony, a kluczem do sukcesu jest natychmiastowe i świadome działanie.

Zrozum powagę sytuacji, ale nie panikuj: Czas jest kluczowy

Zawiadomienie o egzekucji z nieruchomości to poważny sygnał, że sytuacja wymaga Twojej pełnej uwagi. Jednak panika jest złym doradcą. Zamiast niej, skup się na zrozumieniu procesu i podjęciu konkretnych kroków. Pamiętaj, że masz prawa, a czas jest kluczowy im szybciej zaczniesz działać, tym większe masz szanse na skuteczną obronę.

Co to zawiadomienie oznacza w praktyce? Krótkie wyjaśnienie

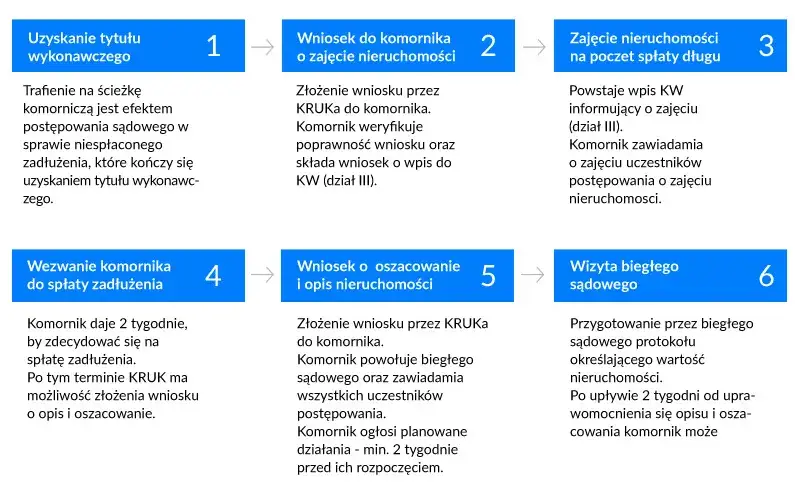

Zawiadomienie o wszczęciu egzekucji z nieruchomości oznacza, że wierzyciel uzyskał tytuł wykonawczy (np. wyrok sądu z klauzulą wykonalności) i złożył wniosek do komornika o zajęcie Twojej nieruchomości. W praktyce wiąże się to z dokonaniem przez komornika wpisu o egzekucji w dziale III księgi wieczystej nieruchomości. To informacja publiczna, która ostrzega potencjalnych nabywców i blokuje możliwość swobodnego rozporządzania nieruchomością.Dlaczego ignorowanie pisma od komornika to najgorszy możliwy błąd?

Ignorowanie korespondencji od komornika to prosta droga do utraty nieruchomości. Brak reakcji oznacza, że rezygnujesz z możliwości obrony, a proces egzekucyjny będzie postępował bez żadnych przeszkód, przyspieszając moment licytacji. Każde pismo od komornika zawiera ważne informacje o Twoich prawach i terminach, których musisz przestrzegać, aby skutecznie działać.

Egzekucja z nieruchomości krok po kroku: Zrozum procedurę

Zrozumienie, jak przebiega egzekucja z nieruchomości, jest fundamentem skutecznej obrony. To proces sformalizowany i wieloetapowy. Poznajmy go bliżej, aby wiedzieć, na jakim etapie możesz interweniować.

-

Krok 1: Wniosek wierzyciela i zajęcie nieruchomości co to jest wpis w księdze wieczystej?

Pierwszym etapem jest złożenie przez wierzyciela wniosku o wszczęcie egzekucji do komornika. Komornik, po otrzymaniu wniosku i tytułu wykonawczego, dokonuje zajęcia nieruchomości. To zajęcie jest formalizowane poprzez wpis w dziale III księgi wieczystej nieruchomości. Od tego momentu nieruchomość jest "obciążona" egzekucją, co oznacza, że wszelkie próby jej sprzedaży czy darowizny bez zgody wierzyciela będą bezskuteczne.

-

Krok 2: Opis i oszacowanie, czyli ile warta jest Twoja nieruchomość w oczach biegłego?

Na wniosek wierzyciela, komornik zleca biegłemu rzeczoznawcy majątkowemu sporządzenie opisu i oszacowania wartości nieruchomości. To niezwykle ważny etap, ponieważ ustalona w ten sposób suma oszacowania będzie podstawą do określenia ceny wywoławczej na licytacji. Masz prawo uczestniczyć w tym procesie i zgłaszać uwagi do operatu szacunkowego.

-

Krok 3: Pierwsza i druga licytacja jak niska może być cena sprzedaży Twojego domu?

Po uprawomocnieniu się operatu szacunkowego, komornik wyznacza termin pierwszej licytacji publicznej. Cena wywoławcza na tej licytacji wynosi trzy czwarte (75%) sumy oszacowania. Jeśli na pierwszej licytacji nie znajdzie się nabywca, komornik wyznacza termin drugiej licytacji. Wówczas cena wywoławcza spada do dwóch trzecich (66,7%) sumy oszacowania. Warto pamiętać, że polskie prawo nie określa minimalnej kwoty długu, która uprawniałaby do wszczęcia egzekucji z nieruchomości, choć w praktyce ze względu na wysokie koszty stosuje się to przy większych wierzytelnościach.

-

Krok 4: Przysądzenie własności, czyli moment, w którym tracisz nieruchomość

Jeśli na licytacji znajdzie się nabywca i uiści on całą cenę nabycia, sąd wydaje postanowienie o przysądzeniu własności. To jest ostateczny moment, w którym tracisz prawo własności do nieruchomości. Po uprawomocnieniu się tego postanowienia, nabywca staje się pełnoprawnym właścicielem, a Ty masz obowiązek opuścić nieruchomość.

Plan działania "Ratunek": Pierwsze kroki po zawiadomieniu

Kiedy otrzymasz zawiadomienie o egzekucji, liczy się każda godzina. Musisz działać szybko, ale jednocześnie w sposób zorganizowany i przemyślany. Oto Twoje pierwsze, kluczowe kroki.

Natychmiastowa analiza dokumentów: Sprawdź, kto jest wierzycielem i jaka jest kwota długu

Zacznij od dokładnego przestudiowania wszystkich otrzymanych dokumentów. Zidentyfikuj wierzyciela, sprawdź kwotę zadłużenia (wraz z odsetkami i kosztami egzekucji) oraz podstawę prawną egzekucji (tytuł wykonawczy). Upewnij się, że wszystkie dane są poprawne i zgodne z Twoją wiedzą.

Kontakt z wierzycielem: Dlaczego to Twój najważniejszy telefon?

Bezpośredni kontakt z wierzycielem to często najskuteczniejsza droga do zatrzymania egzekucji. Wierzyciel, jako dysponent postępowania, ma możliwość złożenia wniosku o zawieszenie lub nawet umorzenie egzekucji w każdej chwili. Przedstawienie realnego planu spłaty, prośba o rozłożenie długu na raty lub negocjacja częściowego umorzenia odsetek może przynieść pozytywne rezultaty. Wierzycielowi zależy na odzyskaniu pieniędzy, a niekoniecznie na długotrwałej i kosztownej licytacji.

Weryfikacja działań komornika: Czy wszystko odbywa się zgodnie z prawem?

Masz prawo weryfikować działania komornika. Sprawdź, czy wszystkie czynności są zgodne z przepisami prawa. Czy zawiadomienia są doręczane prawidłowo? Czy terminy są zachowane? Czy wycena nieruchomości wydaje się adekwatna? Wszelkie błędy formalne lub nieprawidłowości mogą być podstawą do złożenia skargi na czynności komornika, co może wstrzymać lub opóźnić egzekucję.

Negocjacje z wierzycielem: Najskuteczniejsza droga do uniknięcia licytacji

Jak już wspomniałam, negocjacje z wierzycielem to często najskuteczniejsza metoda, aby powstrzymać licytację i uratować nieruchomość. Wierzycielowi zależy na odzyskaniu pieniędzy, a postępowanie egzekucyjne jest dla niego kosztowne i czasochłonne. Otwartość na dialog i przedstawienie realnego rozwiązania może sprawić, że wierzyciel zgodzi się na zawieszenie lub nawet umorzenie egzekucji.Jak przygotować się do rozmowy, by zwiększyć swoje szanse na sukces?

- Zbierz wszystkie dokumenty: Przygotuj historię spłat, dokumenty dotyczące nieruchomości, a także dowody na swoją aktualną sytuację finansową (np. zaświadczenie o dochodach, informacje o innych zobowiązaniach).

- Opracuj realny plan spłaty: Zastanów się, jaką kwotę jesteś w stanie realnie spłacać co miesiąc. Bądź gotowy przedstawić konkretną propozycję.

- Bądź otwarty i szczery: Pokaż wierzycielowi, że zależy Ci na uregulowaniu długu i że szukasz konstruktywnego rozwiązania.

- Przygotuj się na ewentualne ustępstwa: Może to być np. częściowa rezygnacja z roszczeń dotyczących odsetek, w zamian za szybką spłatę kapitału.

Propozycja ugody: Jakie warunki możesz zaproponować?

W ramach negocjacji możesz zaproponować wierzycielowi różne warunki ugody, które będą korzystne dla obu stron.

-

Rozłożenie długu na raty realny plan spłaty

To najczęstsza i często najskuteczniejsza propozycja. Przedstaw wierzycielowi szczegółowy, realny plan spłaty długu w miesięcznych ratach, które jesteś w stanie terminowo regulować. Pokaż, że masz kontrolę nad swoimi finansami i jesteś zdeterminowany, by uregulować zobowiązanie.

-

Wniosek o częściowe umorzenie odsetek

Wierzyciel może być skłonny do umorzenia części odsetek, zwłaszcza tych karnych, w zamian za szybką spłatę kapitału. To dla niego często lepsze rozwiązanie niż długotrwała i niepewna egzekucja.

-

Ustalenie okresu karencji w spłacie

Jeśli Twoja sytuacja finansowa jest chwilowo trudna, możesz poprosić o okres karencji, czyli czasowe zawieszenie spłat. To da Ci oddech i możliwość poprawy sytuacji, zanim wznowisz regularne płatności.

Co musi zawierać ugoda, by była prawnie wiążąca i zatrzymała komornika?

Aby ugoda była skuteczna i zatrzymała komornika, musi być prawnie wiążąca i zawierać kluczowe elementy:

- Precyzyjne określenie stron: Kto jest wierzycielem, a kto dłużnikiem.

- Dokładne wskazanie długu: Kwota kapitału, odsetki, koszty egzekucji.

- Warunki spłaty: Wysokość rat, terminy płatności, numer konta wierzyciela.

- Zobowiązanie wierzyciela do zawieszenia/umorzenia egzekucji: To kluczowy punkt. Wierzyciel musi zobowiązać się do złożenia odpowiedniego wniosku do komornika.

- Konsekwencje naruszenia ugody: Co się stanie, jeśli dłużnik nie dotrzyma warunków (np. wznowienie egzekucji).

- Forma pisemna: Ugoda zawsze powinna być sporządzona na piśmie i podpisana przez obie strony.

Twoja tarcza prawna: Środki zaskarżenia, które wstrzymają egzekucję

Jeśli negocjacje z wierzycielem nie przynoszą rezultatu lub napotykasz na nieprawidłowości w działaniach komornika, prawo przewiduje szereg środków zaskarżenia. To Twoja tarcza, którą możesz wykorzystać do obrony swojej nieruchomości.

Skarga na czynności komornika: Kiedy i jak ją skutecznie złożyć?

Skarga na czynności komornika to podstawowe narzędzie, gdy uważasz, że komornik naruszył przepisy prawa. Możesz ją złożyć, jeśli komornik:

- Działał niezgodnie z prawem (np. zajął przedmioty wyłączone spod egzekucji).

- Dopuścił się błędów formalnych w postępowaniu.

- Zaniżył wycenę nieruchomości.

- Nie przestrzegał terminów.

Termin na wniesienie skargi to zazwyczaj 7 dni od dnia dokonania czynności, o której się dowiedziałeś, lub od dnia, w którym dowiedziałeś się o zaniechaniu czynności. W przypadku skargi na opis i oszacowanie nieruchomości, termin ten wynosi dwa tygodnie od dnia ukończenia opisu i oszacowania. Opłata od skargi wynosi 50 zł. Skargę składa się do sądu rejonowego, przy którym działa komornik, za pośrednictwem tego komornika.

Błędy formalne w postępowaniu, które możesz podważyć

- Brak prawidłowego doręczenia pism.

- Niezachowanie wymaganych terminów.

- Zajęcie majątku wyłączonego spod egzekucji.

- Brak pouczeń o przysługujących prawach.

- Prowadzenie egzekucji na podstawie nieważnego tytułu wykonawczego.

Zaniżona wycena nieruchomości jako podstawa do skargi jak to udowodnić?

Zaniżona wycena nieruchomości to częsty problem, który może znacząco wpłynąć na cenę sprzedaży na licytacji. Jeśli uważasz, że operat szacunkowy nie odzwierciedla realnej wartości rynkowej Twojej nieruchomości, masz prawo złożyć skargę na opis i oszacowanie. Warto wtedy przedstawić własną kontr-opinię rzeczoznawcy lub wskazać na konkretne błędy w operacie (np. nieuwzględnienie wszystkich atutów nieruchomości, błędne porównanie do innych obiektów).

Terminy, których musisz bezwzględnie pilnować

W postępowaniu egzekucyjnym terminy są niezwykle ważne. Jak już wspomniałam, na skargę na czynności komornika masz 7 dni, a na skargę na opis i oszacowanie dwa tygodnie. Przekroczenie tych terminów zazwyczaj skutkuje odrzuceniem skargi, dlatego musisz działać szybko i sprawnie.

Powództwo przeciwegzekucyjne: Kiedy możesz zakwestionować sam dług?

Jeśli egzekucja jest prowadzona, mimo że sam dług jest nienależny, spłacony, przedawniony lub wygasł, możesz wnieść powództwo przeciwegzekucyjne. Wyróżniamy dwa rodzaje:

- Powództwo opozycyjne: Gdy kwestionujesz istnienie lub zakres obowiązku stwierdzonego tytułem wykonawczym.

- Powództwo ekscydencyjne: Gdy egzekucja jest skierowana do majątku osoby trzeciej, która twierdzi, że to jej własność.

Powództwo opozycyjne: Gdy dług został spłacony, przedawnił się lub wygasł

Powództwo opozycyjne jest Twoją szansą, aby podważyć samą podstawę egzekucji. Możesz je wnieść, jeśli:

- Dług został w całości lub częściowo spłacony po powstaniu tytułu wykonawczego.

- Zobowiązanie uległo przedawnieniu.

- Zobowiązanie wygasło z innych przyczyn (np. potrącenie, zwolnienie z długu).

To powództwo jest skierowane przeciwko wierzycielowi, a jego celem jest pozbawienie tytułu wykonawczego wykonalności w całości lub w części.

Jak wstrzymać licytację na czas trwania procesu sądowego? (Wniosek o zabezpieczenie)

Pamiętaj, że samo wniesienie powództwa przeciwegzekucyjnego nie wstrzymuje automatycznie egzekucji. Aby zatrzymać licytację na czas trwania procesu sądowego, musisz złożyć dodatkowy wniosek o zabezpieczenie powództwa. We wniosku tym należy uprawdopodobnić roszczenie (czyli wykazać, że Twoje argumenty są wiarygodne) oraz interes prawny w udzieleniu zabezpieczenia (czyli wykazać, że bez zabezpieczenia wykonanie wyroku będzie niemożliwe lub znacznie utrudnione, a Ty poniesiesz szkodę).

Upadłość konsumencka: Ostateczna deska ratunku?

W sytuacji, gdy długi stają się przytłaczające, a inne metody obrony zawodzą, upadłość konsumencka może okazać się ostateczną, ale skuteczną deską ratunku. To procedura, która pozwala osobom fizycznym nieprowadzącym działalności gospodarczej na oddłużenie.

Jak ogłoszenie upadłości wpływa na trwającą egzekucję z nieruchomości?

Jedną z najważniejszych konsekwencji ogłoszenia upadłości konsumenckiej jest zawieszenie, a następnie umorzenie wszystkich postępowań egzekucyjnych, w tym egzekucji z nieruchomości. Oznacza to, że komornik nie może kontynuować swoich działań, a Ty zyskujesz czas i przestrzeń na uporządkowanie swojej sytuacji finansowej pod nadzorem sądu i syndyka.

Kto kwalifikuje się do upadłości konsumenckiej i jakie są jej konsekwencje?

Do upadłości konsumenckiej kwalifikują się osoby fizyczne, które stały się niewypłacalne, czyli utraciły zdolność do wykonywania swoich wymagalnych zobowiązań pieniężnych. Ważne jest, aby niewypłacalność nie była wynikiem celowego działania lub rażącego niedbalstwa. Konsekwencje to m.in. utrata kontroli nad majątkiem (zarząd przejmuje syndyk), konieczność spłaty części długów w ramach planu spłaty wierzycieli, ale ostatecznie możliwość całkowitego oddłużenia.

Syndyk a komornik kto przejmuje kontrolę nad Twoim majątkiem?

Po ogłoszeniu upadłości rolę komornika przejmuje syndyk. To on zarządza Twoim majątkiem, który wchodzi w skład tzw. masy upadłościowej. Różnica jest fundamentalna: komornik działa na rzecz konkretnego wierzyciela, dążąc do zaspokojenia jego roszczeń, natomiast syndyk działa w interesie wszystkich wierzycieli, dążąc do sprawiedliwego podziału majątku upadłego i oddłużenia go. Syndyk ma za zadanie spieniężyć majątek, w tym nieruchomość, ale jego działania są bardziej uregulowane i nastawione na maksymalizację zysku dla wszystkich wierzycieli, a nie tylko jednego.

Czy upadłość zawsze oznacza sprzedaż nieruchomości? Analiza sytuacji

Ogłoszenie upadłości konsumenckiej często wiąże się ze sprzedażą nieruchomości, ponieważ stanowi ona zazwyczaj najcenniejszy składnik majątku dłużnika. Jednak nie zawsze oznacza to całkowitą utratę dachu nad głową. Sąd może przyznać upadłemu kwotę na zaspokojenie potrzeb mieszkaniowych na okres od 12 do 24 miesięcy, jeśli sprzedaż nieruchomości doprowadziłaby do utraty mieszkania przez upadłego i osoby pozostające na jego utrzymaniu. To pozwala na znalezienie nowego lokum i uniknięcie natychmiastowej bezdomności.

Pułapki i mity: Działania, które pogorszą Twoją sytuację

W desperackiej sytuacji łatwo jest ulec pokusie podjęcia ryzykownych działań, które wydają się "cudownym" rozwiązaniem. Muszę Cię jednak ostrzec wiele z nich jest nie tylko nieskutecznych, ale może wręcz pogorszyć Twoją sytuację, prowadząc do poważnych konsekwencji prawnych.

Mit "ucieczki przed długiem": Dlaczego darowizna lub sprzedaż nieruchomości rodzinie nie działa?

Powszechnym mitem jest przekonanie, że darowizna lub sprzedaż nieruchomości bliskim po wszczęciu egzekucji pozwoli uniknąć jej zajęcia. Niestety, takie działania są z reguły bezskuteczne wobec wierzyciela. Wierzyciel może skorzystać ze skargi pauliańskiej, aby taką czynność uznać za bezskuteczną w stosunku do niego, jeśli udowodni, że dłużnik działał ze świadomością jego pokrzywdzenia. Co więcej, takie działania mogą nosić znamiona przestępstwa z art. 300 Kodeksu karnego.

Skarga pauliańska narzędzie wierzyciela do unieważnienia Twoich działań

Skarga pauliańska to potężne narzędzie prawne, które pozwala wierzycielowi zakwestionować czynności prawne dłużnika (np. darowiznę, sprzedaż), które zostały dokonane z jego pokrzywdzeniem. Jeśli wierzyciel udowodni, że dłużnik działał ze świadomością pokrzywdzenia wierzyciela, a osoba trzecia (np. członek rodziny) o tym wiedziała lub z łatwością mogła się dowiedzieć, sąd może uznać taką czynność za bezskuteczną. W praktyce oznacza to, że wierzyciel będzie mógł prowadzić egzekucję z tej nieruchomości, tak jakby nigdy nie została ona darowana czy sprzedana.

Odpowiedzialność karna za ukrywanie majątku (art. 300 k. k. )

Co jeszcze gorsze, celowe ukrywanie, zbywanie, obciążanie lub niszczenie majątku w celu udaremnienia lub uszczuplenia zaspokojenia wierzyciela jest przestępstwem. Zgodnie z art. 300 Kodeksu karnego, grozi za to kara pozbawienia wolności od 3 miesięcy do 5 lat. To bardzo poważne konsekwencje, dlatego zawsze odradzam tego typu "rozwiązania".

Bierność i unikanie kontaktu: Jak brak działania przyspiesza licytację?

Bierność i unikanie kontaktu z komornikiem czy wierzycielem to najgorsza strategia. Brak odpowiedzi na pisma, nieodbieranie telefonów czy ignorowanie wezwań tylko przyspiesza proces egzekucji. Komornik nie ma wówczas żadnych przeszkód, aby kontynuować swoje działania, a Ty tracisz cenne możliwości obrony i negocjacji. Pamiętaj, że masz prawo uczestniczyć w każdym etapie postępowania i składać wnioski.

Wiara w "cudowne" oddłużanie: Na co uważać, szukając pomocy prawnej?

Na rynku pojawiają się niestety oferty "cudownego" oddłużania, które obiecują szybkie i łatwe rozwiązania, często niezgodne z prawem. Bądź niezwykle ostrożny i zawsze weryfikuj wiarygodność podmiotów oferujących pomoc. Szukaj wsparcia u sprawdzonych prawników, radców prawnych, adwokatów czy doradców restrukturyzacyjnych. Profesjonalna pomoc prawna jest kluczowa, ale musi być rzetelna i oparta na obowiązujących przepisach.

Twoja strategia na wyjście z kryzysu

W obliczu egzekucji z nieruchomości kluczowe jest proaktywne działanie i pełna świadomość swoich praw. Pamiętaj, że nie jesteś sam, a dostępne narzędzia prawne i negocjacyjne mogą skutecznie chronić Twój dom.

Kluczowe punkty do zapamiętania co robić, a czego unikać?

-

Rób:

- Natychmiast analizuj dokumenty.

- Nawiąż kontakt z wierzycielem i negocjuj.

- Weryfikuj działania komornika.

- Korzystaj ze środków zaskarżenia (skarga na czynności komornika, powództwo przeciwegzekucyjne).

- Rozważ upadłość konsumencką jako ostateczność.

- Szukaj profesjonalnej i wiarygodnej pomocy prawnej.

-

Unikaj:

- Paniki i bierności.

- Ignorowania pism od komornika.

- Ryzykownych działań, takich jak darowizna czy sprzedaż nieruchomości rodzinie po wszczęciu egzekucji.

- Ulegania "cudownym" ofertom oddłużania.

Gdzie szukać profesjonalnej i wiarygodnej pomocy prawnej?

W tak skomplikowanej sytuacji, jaką jest egzekucja z nieruchomości, nieoceniona jest pomoc profesjonalistów. Zwróć się do adwokata lub radcy prawnego specjalizującego się w prawie egzekucyjnym i upadłościowym. W przypadku upadłości konsumenckiej, doradca restrukturyzacyjny również może udzielić Ci fachowego wsparcia. Szukaj prawników z rekomendacjami, którzy mają doświadczenie w prowadzeniu takich spraw.

Przeczytaj również: VAT od sprzedaży nieruchomości: Kiedy płacić, a kiedy zwolnienie?

Proaktywne działanie jako jedyna droga do ochrony Twojego domu

Moje doświadczenie pokazuje, że proaktywne działanie to jedyna skuteczna droga do ochrony Twojego domu przed egzekucją. Nie czekaj, aż będzie za późno. Wykorzystaj wszystkie dostępne środki obrony, negocjuj, kwestionuj i szukaj wsparcia. Masz prawo do obrony, a ten przewodnik ma Ci w tym pomóc. Pamiętaj, że spłata całego zadłużenia wraz z kosztami przed zamknięciem przetargu zawsze powoduje umorzenie egzekucji.