Ten artykuł to kompleksowy przewodnik po obowiązkach podatkowych związanych z wynajmem nieruchomości w Polsce. Dowiesz się, jak rozliczyć najem prywatny w 2026 roku, poznasz jedyną obowiązującą formę opodatkowania ryczałt oraz kluczowe zasady, stawki i terminy, aby uniknąć błędów.

Ryczałt od przychodów ewidencjonowanych to jedyna forma opodatkowania najmu prywatnego w Polsce poznaj kluczowe zasady i terminy.

- Od 2023 roku jedyną dostępną formą opodatkowania najmu prywatnego jest ryczałt od przychodów ewidencjonowanych, bez możliwości odliczania kosztów.

- Obowiązują dwie stawki podatku: 8,5% (do 100 000 zł przychodu rocznie) oraz 12,5% (od nadwyżki ponad 100 000 zł). Dla małżonków limit wspólnych przychodów wynosi 200 000 zł.

- Podatek płaci się od przychodu, a nie dochodu, co oznacza brak możliwości odliczania kosztów takich jak raty kredytu czy remonty.

- Opłaty za media (prąd, gaz, woda) nie stanowią przychodu wynajmującego, jeśli umowa najmu jasno określa, że to najemca jest zobowiązany do ich ponoszenia.

- Zaliczki na podatek należy wpłacać do 20. dnia miesiąca (lub kwartału) następującego po uzyskaniu przychodu. Roczne zeznanie PIT-28 składa się do 30 kwietnia.

- Granica między najmem prywatnym a działalnością gospodarczą zależy od zorganizowania i ciągłości wynajmu, co ma wpływ na obowiązki związane ze składkami ZUS.

Ryczałt od przychodów ewidencjonowanych: jedyna forma opodatkowania

Od 2023 roku, jeśli wynajmujesz mieszkanie prywatnie, czyli poza ramami działalności gospodarczej, masz tylko jedną opcję rozliczenia z fiskusem: ryczałt od przychodów ewidencjonowanych. To ważna zmiana, o której musisz pamiętać. Oznacza to, że nie ma już możliwości wyboru skali podatkowej, czyli tak zwanych zasad ogólnych, które pozwalały na odliczanie kosztów.

Co to oznacza dla ciebie w praktyce? Koniec z odliczaniem kosztów remontu i kredytu

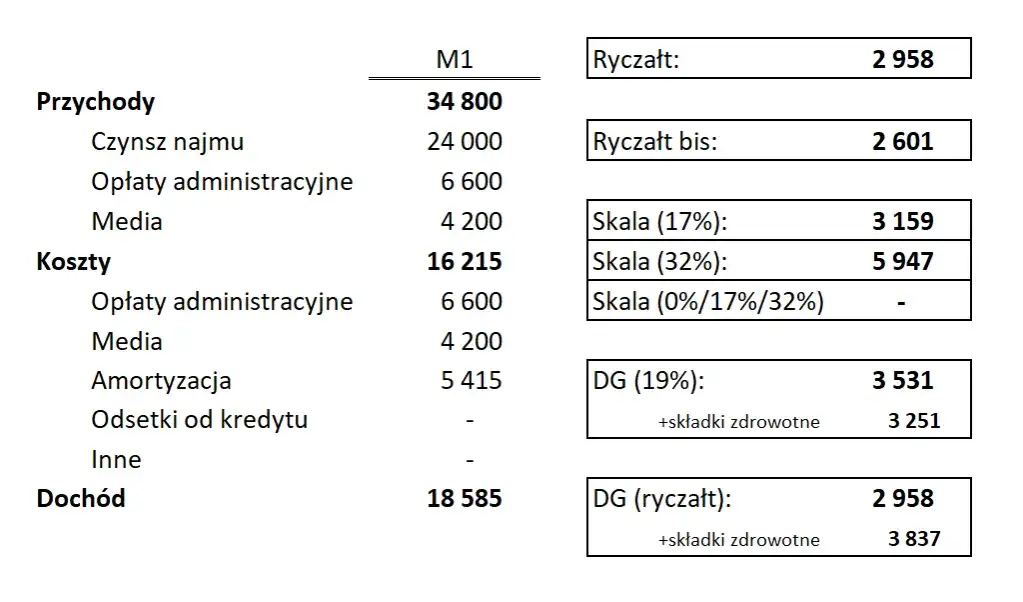

W praktyce opodatkowanie ryczałtem od przychodów ewidencjonowanych jest dość proste, ale ma swoje konsekwencje. Najważniejsza z nich to brak możliwości odliczania kosztów uzyskania przychodu. Co to oznacza? Otóż nie możesz już pomniejszać swojego przychodu z najmu o wydatki, które ponosisz w związku z nieruchomością. Mówiąc wprost, zapomnij o odliczaniu rat kredytu hipotecznego, czynszu do spółdzielni czy wspólnoty, kosztów remontów, ubezpieczenia nieruchomości czy nawet amortyzacji. Podatek płacisz od całej kwoty, którą otrzymujesz od najemcy jako czynsz.

Jakie stawki podatku od najmu obowiązują i jak je stosować

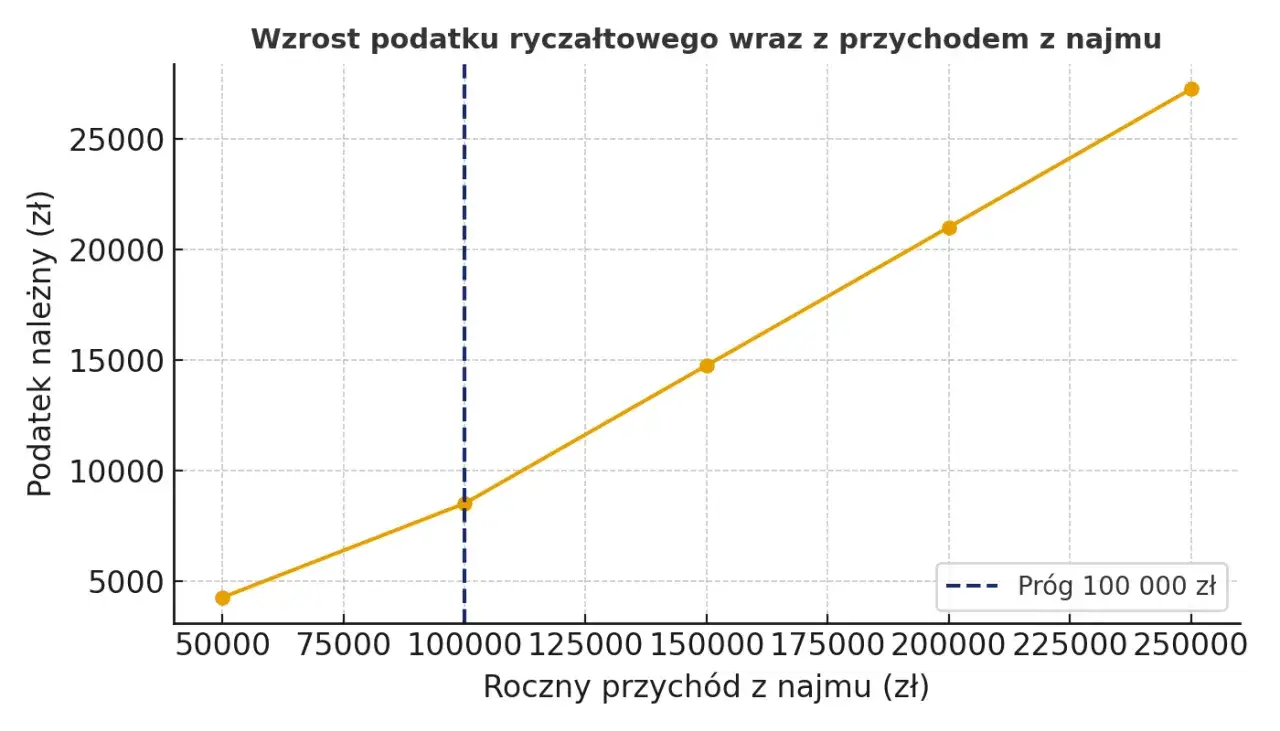

W przypadku ryczałtu od najmu prywatnego obowiązują dwie stawki podatkowe: 8,5% i 12,5%. Ich zastosowanie zależy od wysokości przychodu, jaki uzyskasz w danym roku podatkowym. Co istotne, w przypadku ryczałtu nie stosuje się kwoty wolnej od podatku, więc podatek płacisz od każdej zarobionej złotówki, począwszy od pierwszej.

Próg 100 000 zł: kiedy płacisz 8,5% podatku

Stawka 8,5% dotyczy przychodów z najmu, które w ciągu roku podatkowego nie przekroczą kwoty 100 000 zł. Jest to roczny próg, co oznacza, że dopóki Twoje przychody mieszczą się w tej granicy, każda złotówka jest opodatkowana niższą stawką. Pamiętaj, że mówimy tu o przychodzie, czyli faktycznie otrzymanych pieniądzach.

Stawka 12,5% jak poprawnie obliczyć podatek od nadwyżki

Jeśli Twoje roczne przychody z najmu przekroczą 100 000 zł, wówczas od nadwyżki ponad tę kwotę zastosowanie ma wyższa stawka, czyli 12,5%. Ważne jest, aby zrozumieć, że stawka 12,5% nie dotyczy całego przychodu, a jedynie tej części, która przekracza wspomniany próg. Na przykład, jeśli Twój roczny przychód wyniesie 120 000 zł, to od pierwszych 100 000 zł zapłacisz 8,5% podatku, a od pozostałych 20 000 zł (120 000 zł - 100 000 zł) 12,5%.

Specjalne zasady dla małżonków: jak działa podwójny limit 200 000 zł

Dla małżonków, między którymi istnieje wspólność majątkowa, ustawodawca przewidział korzystniejsze rozwiązanie. Limit przychodów, do którego stosuje się stawkę 8,5%, jest podwójny i wynosi łącznie 200 000 zł. Oznacza to, że stawkę 12,5% zastosujecie dopiero od nadwyżki przychodów przekraczającej 200 000 zł. Co ważne, ten podwójny limit obowiązuje niezależnie od tego, czy rozliczacie się osobno, czy też całość przychodów z najmu rozlicza jeden z małżonków. Moim zdaniem, to bardzo korzystne rozwiązanie dla par, które wspólnie inwestują w nieruchomości na wynajem.

Obliczanie podatku od najmu: od czego dokładnie musisz go zapłacić

Kluczową zasadą, którą musisz sobie przyswoić, rozliczając najem na ryczałcie, jest to, że podatek płaci się od przychodu, a nie od dochodu. Ta fundamentalna różnica ma ogromne znaczenie dla Twoich obowiązków podatkowych i eliminuje możliwość pomniejszania podstawy opodatkowania o jakiekolwiek koszty.

Przychód, nie dochód kluczowa zasada, o której musisz pamiętać

W kontekście najmu prywatnego na ryczałcie, przychód to po prostu kwota pieniędzy, którą otrzymujesz od najemcy. Nie ma tu miejsca na odliczanie wydatków, które ponosisz w związku z utrzymaniem nieruchomości. W przeciwieństwie do dochodu, który jest różnicą między przychodem a kosztami jego uzyskania, ryczałt bazuje wyłącznie na kwocie wpływów. To sprawia, że system jest prostszy w rozliczeniu, ale jednocześnie mniej elastyczny pod kątem optymalizacji podatkowej.

Jak legalnie obniżyć podstawę opodatkowania? Rola opłat za media w umowie najmu

Chociaż nie możesz odliczać kosztów, istnieje pewien sposób na to, aby nie wliczać do swojego przychodu niektórych kwot. Mowa tu o opłatach za media, takich jak prąd, gaz czy woda. Aby te kwoty nie stanowiły Twojego przychodu podlegającego opodatkowaniu, umowa najmu musi być precyzyjnie skonstruowana. Powinna ona jasno i jednoznacznie określać, że to najemca jest bezpośrednio zobowiązany do ich ponoszenia. Jeśli w umowie jest zapis, że najemca płaci czynsz plus opłaty za media, które Ty następnie przekazujesz dostawcom, to te opłaty za media nie są Twoim przychodem. Warto zadbać o takie klarowne zapisy w umowie, aby uniknąć nieporozumień z urzędem skarbowym i niepotrzebnego zawyżania podstawy opodatkowania.

Czy kaucja jest przychodem i czy trzeba płacić od niej podatek?

Wielu wynajmujących zastanawia się, czy kaucja pobierana od najemcy również stanowi przychód, od którego należy zapłacić podatek. Odpowiedź brzmi: nie, w momencie jej otrzymania kaucja nie jest przychodem podlegającym opodatkowaniu. Kaucja ma charakter zwrotny i zabezpieczający, a jej celem jest pokrycie ewentualnych szkód powstałych w nieruchomości lub nieuregulowanych rachunków po zakończeniu najmu. Staje się ona Twoim przychodem dopiero w sytuacji, gdy zdecydujesz się ją zatrzymać (w całości lub części) na pokrycie tychże szkód lub zaległości. Wówczas zatrzymana kwota kaucji powinna zostać doliczona do przychodów z najmu i opodatkowana.

Terminy i formalności, których nie możesz przegapić

Prawidłowe rozliczenie najmu to nie tylko znajomość stawek, ale także dotrzymywanie terminów i wypełnianie niezbędnych formalności. Ich waga jest ogromna, ponieważ zaniedbania mogą skutkować odsetkami za zwłokę lub innymi konsekwencjami ze strony urzędu skarbowego.

Jak i do kiedy wpłacać zaliczki na podatek? Rozliczenie miesięczne vs kwartalne

Ryczałt od przychodów ewidencjonowanych z najmu należy wpłacać w formie zaliczek. Standardowo, zaliczki te opłaca się do 20. dnia miesiąca następującego po miesiącu, w którym uzyskałeś przychód. Na przykład, za przychód uzyskany w styczniu, podatek musisz wpłacić do 20 lutego. Istnieje jednak możliwość rozliczania kwartalnego. Mogą z niej skorzystać podatnicy, których przychody w poprzednim roku podatkowym nie przekroczyły 200 000 euro. Jeśli zdecydujesz się na rozliczenie kwartalne, podatek wpłacasz do 20. dnia miesiąca następującego po danym kwartale (np. za I kwartał do 20 kwietnia). Co ważne, pierwsza wpłata podatku jest traktowana jako wybór formy opodatkowania ryczałtem, więc nie musisz składać żadnego dodatkowego oświadczenia o wyborze tej formy.

Gdzie wpłacać podatek? Twój indywidualny mikrorachunek podatkowy

Podatek z najmu, podobnie jak inne podatki, należy wpłacać na indywidualny mikrorachunek podatkowy. Jest to unikalny numer rachunku bankowego, przypisany do każdego podatnika. Możesz go łatwo sprawdzić na stronie internetowej Ministerstwa Finansów, wpisując swój numer PESEL lub NIP. Pamiętaj, aby zawsze korzystać z tego mikrorachunku, aby Twoje wpłaty zostały prawidłowo zaksięgowane.

Roczne zeznanie PIT-28: jak i do kiedy musisz je złożyć

Po zakończeniu roku podatkowego, wszystkie przychody z najmu uzyskane na ryczałcie musisz wykazać w rocznym zeznaniu podatkowym na formularzu PIT-28. Termin na jego złożenie za poprzedni rok podatkowy upływa 30 kwietnia. Złożenie PIT-28 jest obowiązkowe, nawet jeśli nie miałeś żadnych przychodów z najmu w danym roku, ale wcześniej zgłosiłeś tę formę opodatkowania.

Najem prywatny czy już działalność gospodarcza: gdzie leży granica

Rozróżnienie między najmem prywatnym a wynajmem w ramach działalności gospodarczej jest niezwykle istotne. Ma ono kluczowe znaczenie dla Twoich obowiązków podatkowych, ale przede wszystkim dla kwestii związanych ze składkami ZUS. Granica ta bywa płynna i często budzi wątpliwości, dlatego warto ją dobrze zrozumieć.

Cechy najmu prywatnego w oczach urzędu skarbowego

Najem prywatny charakteryzuje się przede wszystkim tym, że nie ma on charakteru zorganizowanego i ciągłego. Oznacza to, że wynajmujesz mieszkanie (lub kilka mieszkań) bez angażowania się w działania typowe dla przedsiębiorcy. Przykładowo, nie prowadzisz aktywnego poszukiwania najemców na szeroką skalę (np. poprzez rozbudowane kampanie marketingowe), nie świadczysz dodatkowych usług dla najemców (np. sprzątanie, śniadania, obsługa concierge), ani nie zatrudniasz pracowników do zarządzania nieruchomościami. Krótko mówiąc, jeśli wynajem jest dla Ciebie dodatkowym źródłem dochodu, a nie głównym zajęciem wymagającym zorganizowanej struktury, najprawdopodobniej mieścisz się w definicji najmu prywatnego.

Ile mieszkań można wynajmować prywatnie, by nie zostać uznanym za przedsiębiorcę?

To jedno z najczęściej zadawanych pytań, a odpowiedź może być zaskakująca: nie ma ściśle określonej liczby mieszkań, która automatycznie kwalifikuje wynajem jako działalność gospodarczą. Kluczowe jest nie tyle "ile", co "jak" wynajmujesz. Urząd skarbowy będzie analizował, czy Twój wynajem ma charakter zorganizowany, ciągły i czy nosi znamiona działalności zarobkowej prowadzonej w sposób profesjonalny. Możesz wynajmować jedno mieszkanie i zostać uznanym za przedsiębiorcę, jeśli np. prowadzisz intensywną reklamę, świadczysz szeroki pakiet usług dodatkowych i masz wielu zmieniających się najemców (np. najem krótkoterminowy). Z drugiej strony, możesz wynajmować kilka mieszkań na długoterminowe umowy i nadal być traktowanym jako najem prywatny, jeśli nie towarzyszą temu cechy zorganizowanej działalności. Decyzja urzędu zależy od całokształtu okoliczności.

Najem prywatny a składki ZUS dlaczego rozróżnienie jest tak ważne

Rozróżnienie między najmem prywatnym a działalnością gospodarczą jest kluczowe przede wszystkim ze względu na obowiązek opłacania składek na ubezpieczenia społeczne (ZUS). W przypadku najmu prywatnego, nie masz obowiązku opłacania składek ZUS. To bardzo istotna korzyść finansowa, która sprawia, że najem prywatny jest często bardziej opłacalny niż wynajem w ramach działalności gospodarczej. Jeśli jednak urząd skarbowy uzna Twój wynajem za działalność gospodarczą, będziesz musiał zarejestrować firmę i opłacać składki ZUS, co znacząco zwiększy Twoje obciążenia finansowe. Dlatego tak ważne jest, abyś był świadomy tej granicy i w razie wątpliwości skonsultował swoją sytuację z doradcą podatkowym.

Najczęstsze pułapki i błędy przy rozliczaniu najmu: jak ich uniknąć

Nawet przy stosunkowo prostym ryczałcie od najmu, wynajmujący często popełniają błędy, które mogą prowadzić do problemów z urzędem skarbowym. Jako Inga Marciniak, chciałabym zwrócić Twoją uwagę na najczęstsze pułapki i podpowiedzieć, jak ich unikać, aby Twoje rozliczenia były zawsze prawidłowe.

Błąd #1: Wliczanie opłat za media do swojego przychodu

To jeden z najczęstszych błędów. Wielu wynajmujących, nieświadomych niuansów prawnych, wlicza do swojego opodatkowanego przychodu również kwoty, które otrzymują od najemcy na pokrycie rachunków za media (prąd, gaz, woda). Jak już wspomniałam, jeśli umowa najmu jest precyzyjnie sformułowana i jasno wynika z niej, że to najemca jest zobowiązany do ponoszenia tych opłat, to nie są one Twoim przychodem. Wliczanie ich do podstawy opodatkowania prowadzi do zawyżenia podatku i niepotrzebnego płacenia więcej, niż musisz. Zawsze dokładnie sprawdzaj zapisy w umowie i rozliczaj tylko faktyczny czynsz.

Błąd #2: Brak regularnych wpłat zaliczek w ciągu roku

Pamiętaj, że ryczałt od najmu rozliczasz w formie zaliczek miesięcznych (lub kwartalnych, jeśli spełniasz warunki). Brak regularnych wpłat do 20. dnia miesiąca (lub kwartału) następującego po uzyskaniu przychodu jest prostą drogą do naliczenia odsetek za zwłokę. Urząd skarbowy bardzo rygorystycznie podchodzi do terminowości. Nawet niewielkie opóźnienie może skutkować dodatkowymi kosztami. Ustaw sobie przypomnienia w kalendarzu lub skorzystaj z bankowości elektronicznej, aby automatycznie zlecać przelewy.

Błąd #3: Próba odliczenia kosztów, która jest już niemożliwa

Od 2023 roku, jak już wielokrotnie podkreślałam, nie ma możliwości odliczania kosztów uzyskania przychodu w najmie prywatnym opodatkowanym ryczałtem. Mimo to, niektórzy wynajmujący wciąż próbują uwzględniać w swoich rozliczeniach wydatki takie jak raty kredytu, remonty czy amortyzację. Taka próba jest błędem i w przypadku kontroli skarbowej z pewnością poskutkuje korektą zeznania i koniecznością dopłaty podatku wraz z odsetkami. Przyjmij do wiadomości, że w ryczałcie liczy się tylko przychód.

A co z najmem okazjonalnym: czy zasady rozliczenia podatku są inne

Najem okazjonalny to specyficzna forma umowy najmu, która daje wynajmującemu większe zabezpieczenie prawne, zwłaszcza w kontekście eksmisji nieuczciwego najemcy. Często pojawia się pytanie, czy wiąże się to z innymi zasadami rozliczenia podatku. Odpowiedź jest prosta.

Opodatkowanie na tych samych zasadach, ale z jednym kluczowym wyjątkiem

Z punktu widzenia opodatkowania, najem okazjonalny jest traktowany dokładnie tak samo jak standardowy najem prywatny. Oznacza to, że również w tym przypadku obowiązuje ryczałt od przychodów ewidencjonowanych ze stawkami 8,5% i 12,5%, bez możliwości odliczania kosztów. Nie ma tu żadnych ulg ani dodatkowych obciążeń podatkowych. Istnieje jednak jeden bardzo ważny wyjątek, który dotyczy formalności.

Przeczytaj również: Mieszkanie komunalne w Łodzi: Kompletny poradnik krok po kroku

Obowiązek zgłoszenia umowy do urzędu skarbowego w ciągu 14 dni nie przegap terminu!

Tym kluczowym wyjątkiem jest obowiązek zgłoszenia umowy najmu okazjonalnego do naczelnika urzędu skarbowego. Musisz to zrobić w terminie 14 dni od daty rozpoczęcia najmu. Jest to jedyny wyróżnik formalny tej formy najmu w kontekście obowiązków wobec fiskusa. Brak zgłoszenia w terminie może skutkować utratą uprawnień wynikających z umowy najmu okazjonalnego, a tym samym pozbawić Cię dodatkowej ochrony prawnej. Zatem, jeśli zdecydujesz się na najem okazjonalny, pamiętaj o tym krótkim, ale bardzo ważnym terminie.