W ostatnich miesiącach rynek nieruchomości w Polsce stał się przedmiotem gorących dyskusji. Czy faktycznie obserwujemy gwałtowne spadki cen mieszkań, czy może jest to jedynie medialna sensacja? Jako Inga Marciniak, ekspertka z wieloletnim doświadczeniem w branży, chcę przedstawić Państwu rzetelną analizę obecnej sytuacji, opartą na danych i prognozach, aby pomóc zrozumieć, co dzieje się na rynku i jakie decyzje warto podjąć.

Rynek nieruchomości w korekcie czy ceny mieszkań faktycznie spadają?

- Wyraźna korekta cen mieszkań w Polsce po okresie intensywnych wzrostów, z największymi spadkami w dużych miastach.

- Średnie spadki cen transakcyjnych w największych miastach wynoszą od 5% do 15% w porównaniu do szczytu z połowy 2024 roku.

- Główne przyczyny to wzrost stóp procentowych, zakończenie programów rządowych (np. Bezpieczny Kredyt 2%), zwiększona podaż na rynku wtórnym oraz ogólne spowolnienie gospodarcze.

- Spadki są bardziej widoczne na rynku wtórnym, deweloperzy na pierwotnym oferują promocje zamiast obniżek cen katalogowych.

- Prognozy ekspertów wskazują na utrzymanie trendu spadkowego lub stabilizację cen na obniżonym poziomie co najmniej do drugiej połowy 2026 roku.

- Rynek przechodzi w fazę rynku kupującego, co otwiera możliwości negocjacji cenowych.

Czy ceny mieszkań spadają? Analiza faktów i danych

Stwierdzenie, że "ceny mieszkań spadają jak szalone", z pewnością brzmi dramatycznie i może budzić zarówno niepokój, jak i ekscytację. Prawda, jak to często bywa, leży gdzieś pośrodku. Chociaż faktycznie obserwujemy wyraźną korektę na rynku nieruchomości, jej skala i charakter wymagają precyzyjnej analizy. Nie jest to chaotyczny, niekontrolowany spadek, ale raczej przemyślana reakcja rynku na zmieniające się warunki makroekonomiczne i społeczne.

Fakty i mity: Co mówią najnowsze dane o rynku nieruchomości w Polsce?

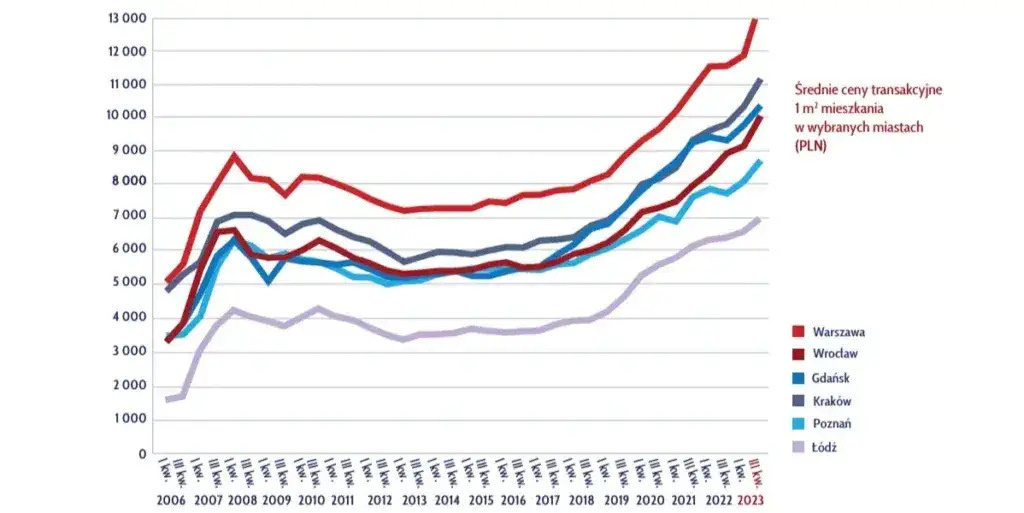

Najnowsze dane z początku 2026 roku jasno wskazują, że ceny transakcyjne mieszkań w Polsce ulegają korekcie. W największych miastach, takich jak Warszawa, Kraków, Wrocław, Trójmiasto czy Poznań, odnotowujemy średnie spadki cen w przedziale od 5% do nawet 15% w porównaniu do szczytowych wartości z połowy 2024 roku. To znacząca zmiana, która odczuwalna jest szczególnie w segmencie dużych, kilkupokojowych mieszkań, zwłaszcza tych zlokalizowanych w starszym budownictwie. Mniejsze lokale, takie jak kawalerki, wykazują większą odporność na spadki, choć i tam presja cenowa jest widoczna.Od euforii do korekty: Krótka historia bańki cenowej z lat 2023-2024

Pamiętają Państwo euforię na rynku nieruchomości z lat 2023-2024? Był to okres intensywnych wzrostów, napędzanych niskimi stopami procentowymi, łatwym dostępem do kredytów hipotecznych i programami rządowymi, które skutecznie stymulowały popyt. Ceny rosły w zawrotnym tempie, często oderwanym od realnej wartości nieruchomości. Jednak, jak to bywa z każdą bańką, musiała ona w końcu pęknąć. Rynek przeszedł w fazę korekty, co jest naturalnym procesem po tak dynamicznym wzroście i wskazuje na jego zdrowienie i powrót do równowagi.

Szok popytowy minął: Jak wygaśnięcie programów rządowych ostudziło rynek?

Jednym z kluczowych czynników, które ostudziły rynek, było wygaśnięcie programów rządowych, takich jak "Bezpieczny Kredyt 2%". Programy te, choć miały szczytne cele, w praktyce doprowadziły do sztucznego napędzania popytu i wzrostu cen. Ich zakończenie stworzyło lukę, której nie jest w stanie wypełnić nowy program "Mieszkanie na Start". Ten ostatni, choć wciąż ważny, ma znacznie bardziej ograniczone i ukierunkowane działanie, co oznacza, że nie generuje już tak masowego popytu, jak jego poprzednicy. To zjawisko, które ja obserwuję z dużą uwagą, ponieważ pokazuje, jak wrażliwy jest rynek na interwencje państwa.

Dlaczego rynek nieruchomości gwałtownie zmienił kurs?

Zmiana kursu na rynku nieruchomości nie jest wynikiem jednego czynnika, ale raczej splotu złożonych procesów makroekonomicznych i społecznych. To jak z dobrze naoliwioną maszyną kiedy jeden element zaczyna szwankować, wpływa to na całe jej działanie. Przyjrzyjmy się zatem, co dokładnie stoi za obecną korektą cen.

Kluczowy gracz na scenie: Wpływ wysokich stóp procentowych na zdolność kredytową

Nie da się ukryć, że cykl podwyżek stóp procentowych w latach 2024-2025 odegrał kluczową rolę w obecnej sytuacji. Wzrost kosztów kredytu hipotecznego drastycznie obniżył zdolność kredytową Polaków. Z moich obserwacji wynika, że przeciętna rodzina z dochodem 10 000 zł netto może obecnie pożyczyć o około 25-30% mniej niż w szczytowym okresie niskich stóp procentowych. To bezpośrednio przełożyło się na spadek popytu na kredyty hipoteczne, a co za tym idzie, na nieruchomości. Wielu potencjalnych kupujących po prostu nie kwalifikuje się już do kredytu na wymarzone mieszkanie.

Podaż kontratakuje: Jak masowa wyprzedaż mieszkań przez inwestorów zmieniła reguły gry?

Kolejnym istotnym czynnikiem jest zwiększona podaż na rynku wtórnym. W latach 2021-2023 wielu inwestorów, widząc dynamiczne wzrosty cen, kupowało mieszkania w celach spekulacyjnych. Dziś, obawiając się dalszych spadków i widząc, że zyski z najmu nie zawsze pokrywają rosnące koszty utrzymania nieruchomości (w tym raty kredytów), zaczynają wyprzedawać swoje aktywa. Ta masowa wyprzedaż znacząco zwiększyła liczbę dostępnych nieruchomości, co w naturalny sposób zwiększa presję na obniżki cen.

Gospodarka i portfele Polaków: Niepewność ekonomiczna jako hamulec dla popytu

Nie możemy zapominać o ogólnym spowolnieniu gospodarczym i wciąż odczuwalnej, choć niższej niż w szczycie, inflacji. Te czynniki sprawiają, że gospodarstwa domowe są bardziej ostrożne w podejmowaniu tak poważnych decyzji finansowych, jak zakup mieszkania. Niepewność co do przyszłości gospodarczej, stabilności zatrudnienia czy siły nabywczej pieniądza skłania wielu do odkładania zakupu na "lepsze czasy". To naturalna reakcja, którą widzę w rozmowach z klientami bezpieczeństwo finansowe jest priorytetem.

Demografia mówi "sprawdzam": Długoterminowe trendy, które zaczynają kształtować rynek

W tle tych krótkoterminowych zawirowań, coraz wyraźniej rysują się długoterminowe trendy demograficzne. Mniejsza liczba osób wchodzących w wiek, w którym zazwyczaj kupuje się pierwsze mieszkanie, zaczyna wpływać na strukturę popytu. To zjawisko, które będzie miało coraz większe znaczenie w nadchodzących latach i może trwale zmienić oblicze polskiego rynku nieruchomości. Nie jest to czynnik, który działa gwałtownie, ale jego skutki są nieuchronne i długotrwałe.

Gdzie i jakie mieszkania tanieją najszybciej?

Spadki cen na rynku nieruchomości nie są zjawiskiem jednolitym. Rynek jest niczym mozaika, gdzie każdy fragment reaguje inaczej na zmieniające się warunki. Z mojej perspektywy, kluczowe jest zrozumienie, że różnice widać zarówno w zależności od lokalizacji, jak i od typu samej nieruchomości.

Mapa cenowa Polski: W których miastach korekta jest najgłębsza?

Jak już wspomniałam, największe korekty cenowe obserwujemy w największych aglomeracjach. W miastach takich jak Warszawa, Kraków, Wrocław, Trójmiasto i Poznań, gdzie ceny osiągnęły wcześniej najwyższe poziomy, spadki są najbardziej odczuwalne. To właśnie tam średnie ceny transakcyjne spadły od 5% do 15% w stosunku do szczytu z połowy 2024 roku. W mniejszych miastach i na rynkach lokalnych korekta jest zazwyczaj płytsza, a w niektórych regionach ceny mogą nawet utrzymywać stabilny poziom, choć i tam presja na sprzedających rośnie.

Rynek pierwotny vs. wtórny: Kto jest bardziej skłonny do obniżek - deweloper czy właściciel?

Analizując rynek, wyraźnie widać różnice między rynkiem pierwotnym a wtórnym. Spadki cen są bardziej widoczne na rynku wtórnym. Właściciele mieszkań, często pod presją czasu lub konieczności szybkiej sprzedaży, są bardziej skłonni do negocjacji i obniżania cen ofertowych. Deweloperzy natomiast, choć ostrożni z otwartymi obniżkami cen katalogowych, stosują inne strategie. Zamiast obniżać ceny za metr kwadratowy, oferują liczne promocje, takie jak darmowe miejsca postojowe, komórki lokatorskie, pakiety wykończeniowe czy atrakcyjne rabaty na wyposażenie. To ich sposób na przyciągnięcie klientów bez "psucia" oficjalnych cenników.

Wielka płyta tanieje, ale czy kawalerki też? Analiza cen według metrażu i standardu

Jeśli chodzi o typy nieruchomości, największe korekty cenowe dotyczą dużych, kilkupokojowych mieszkań, szczególnie tych w starszym budownictwie. Często są to mieszkania wymagające remontu, co dodatkowo zniechęca potencjalnych kupujących w dobie rosnących kosztów materiałów i robocizny. Kawalerki i małe mieszkania, zwłaszcza te w dobrych lokalizacjach i o wysokim standardzie, wykazują większą odporność na spadki, choć i w tym segmencie presja na sprzedających jest zauważalna. Mieszkania w nowym budownictwie, o wysokiej efektywności energetycznej, również utrzymują swoją wartość relatywnie lepiej, co odzwierciedla rosnącą świadomość ekologiczną i ekonomiczną kupujących.

Co dalej? Prognozy ekspertów na przyszłość

W obecnej, dynamicznej sytuacji rynkowej, prognozy ekspertów stają się niezwykle cennym drogowskazem. Pomagają one zrozumieć potencjalne scenariusze i przygotować się na przyszłe zmiany. Jako Inga Marciniak, zawsze podkreślam, że rynek nieruchomości to żywy organizm, na który wpływa wiele zmiennych, dlatego warto śledzić opinie analityków.

Czy to już dno? Scenariusze dla cen mieszkań na drugą połowę 2026

Większość analityków rynku nieruchomości jest zgodna: trend spadkowy lub stabilizacja cen na obniżonym poziomie utrzyma się co najmniej do drugiej połowy 2026 roku. Niektórzy eksperci wskazują, że możemy być blisko osiągnięcia "dna" w niektórych segmentach, ale gwałtowne odbicie cen w górę jest mało prawdopodobne. Raczej spodziewajmy się dalszego spłaszczania krzywej spadków i powolnej stabilizacji, co dla kupujących oznacza przedłużenie okresu sprzyjającego negocjacjom.

Kiedy stopy procentowe mogą spaść i co to będzie oznaczać dla kupujących?

Potencjalne ożywienie rynku jest silnie uzależnione od decyzji Rady Polityki Pieniężnej w sprawie stóp procentowych. Jeśli inflacja będzie trwale spadać, a warunki gospodarcze się poprawią, RPP może zdecydować się na obniżki stóp. Taki ruch natychmiastowo przełożyłby się na poprawę zdolności kredytowej Polaków i zwiększenie popytu na kredyty hipoteczne. To z kolei mogłoby stopniowo stymulować rynek nieruchomości, choć na powrót do euforii z lat 2023-2024 raczej nie ma co liczyć. Warto jednak śledzić komunikaty RPP, bo to one w dużej mierze determinują nastroje na rynku.

Potencjalne rządowe koła ratunkowe: Czy na horyzoncie widać nowe programy mieszkaniowe?

Rząd z pewnością będzie obserwował sytuację na rynku nieruchomości i niewykluczone są nowe, szeroko zakrojone programy wsparcia mieszkaniowego. Ich forma i skala będą kluczowe. Jeśli będą to programy ukierunkowane na realne potrzeby i nie doprowadzą do ponownego sztucznego napędzania popytu, mogą pomóc w stabilizacji rynku i ułatwić dostęp do mieszkań osobom, które tego najbardziej potrzebują. Jednak jak pokazała historia, każda interwencja rządowa niesie ze sobą ryzyko nieprzewidzianych konsekwencji, dlatego należy podchodzić do nich z rozwagą.

Strategia w czasach spadków: Jak odnaleźć się na rynku?

Obecna sytuacja na rynku nieruchomości, choć dla niektórych niepokojąca, dla innych może stanowić szansę. Wymaga jednak przemyślanej strategii i świadomego podejścia, zarówno od kupujących, jak i sprzedających. To nie jest czas na pochopne decyzje, ale na mądre planowanie.

Kupować, sprzedawać czy czekać? Analiza sytuacji z perspektywy różnych graczy rynkowych

Dla potencjalnych kupujących, którzy dysponują gotówką lub stabilną zdolnością kredytową, obecny czas jest wyjątkowo korzystny. Rynek przechodzi w fazę rynku kupującego, co oznacza większą siłę negocjacyjną i możliwość wyboru spośród szerszej oferty. Dla sprzedających, szczególnie tych, którzy nie są pod presją czasu, warto rozważyć wstrzymanie się ze sprzedażą, jeśli cena nie spełnia ich oczekiwań. Jeśli jednak sprzedaż jest konieczna, trzeba być przygotowanym na negocjacje i realistyczne podejście do wyceny. Czekanie może być opcją dla obu stron, jeśli nie ma pilnej potrzeby transakcji i liczą na poprawę koniunktury, jednak zawsze wiąże się to z ryzykiem dalszych zmian.

Sztuka negocjacji: Jak wykorzystać obecną sytuację, by uzyskać lepszą cenę?

- Bądź przygotowany: Zrób research cen w okolicy, zbierz dane o podobnych nieruchomościach. Wiedza to Twoja największa broń.

- Nie bój się proponować niższej ceny: W obecnej sytuacji sprzedający są bardziej skłonni do ustępstw. Zacznij od propozycji niższej niż Twoje realne maksimum.

- Wskazuj na mankamenty: Jeśli nieruchomość ma wady (np. wymaga remontu, ma niekorzystny rozkład), użyj ich jako argumentów do obniżenia ceny.

- Bądź elastyczny: Czasem ustępstwa w innych kwestiach (np. termin przekazania kluczy) mogą pomóc w negocjacjach cenowych.

- Pamiętaj o rynku kupującego: Masz przewagę. Nie spiesz się i bądź gotów odejść od transakcji, jeśli warunki nie są satysfakcjonujące.

Przeczytaj również: Ile kosztuje przepisanie mieszkania? Poznaj koszty i oszczędź!

Pułapki rynku spadkowego: Na co uważać, szukając "okazji życia"?

- Niska cena nie zawsze oznacza okazję: Dokładnie sprawdź stan prawny i techniczny nieruchomości. Czasem niska cena wynika z ukrytych wad, które generują wysokie koszty.

- Nie daj się ponieść emocjom: Rynek spadkowy może kusić "super okazjami". Zachowaj zimną krew i podejmuj decyzje racjonalnie, po dokładnej analizie.

- Sprawdź historię cen: Upewnij się, że "obniżka" to faktyczna obniżka, a nie powrót do ceny sprzed sztucznego zawyżenia.

- Zwróć uwagę na lokalizację: Nawet w czasach spadków, lokalizacja pozostaje kluczowa. Nieruchomość w złej lokalizacji może być trudna do odsprzedania w przyszłości.

- Analizuj koszty dodatkowe: Pamiętaj o podatkach, opłatach notarialnych, prowizjach i ewentualnych kosztach remontu. Niska cena zakupu to tylko część wydatków.